生意社:原料迅速下跌 純滌紗滌棉紗延續弱勢

根據生意社價格監測顯示,本周(7.11-7.15)在上游滌綸短纖和鄭棉期貨延續下跌拖累下,純滌紗和滌棉紗市場在需求不佳下整體行情處延續弱勢。截止7月15日,純滌紗市場均價在14300元/噸,較周初下跌1.21%,同比下跌0.92%。滌棉紗市場均價維持在19380元/噸。

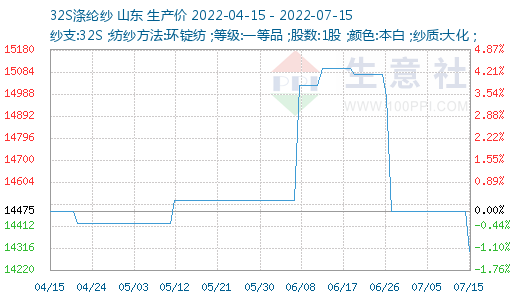

本周純滌紗和滌棉紗整體行情處在下跌的態勢,純滌紗市場價格延續弱勢,T32S、T50S市場上走貨不暢,相比之下T45S交易量尚可,主要用于生產滌棉里料系列,盛澤市場T32S主流在12300-12500元/噸左右,T50S主流在13800-14000元/噸左右,較上周下跌200-300元/噸;T/C 65/35的32S、21S需求尚可,價格走勢呈現下跌。周六主產區長樂多家紗廠舉行會議討論滌紗減產事宜,在當前原料大跌、庫存高企、虧損嚴重的背景下減產不失為一種較好的選擇,建議各方自律減產50%。在之前大多紡企已有不同程度的減產,目前開機率為51%,較年內高點下降17%,此次會議后減產力度預計會加大,但到何種程度還需要進步一跟蹤。福建地區T32S主流報價在12200-12500元/噸,成交總體一般。滌棉紗尚在調整中,周五夜盤棉花大幅上漲后價格更趨混亂,市場觀望為主。

本周滌綸短纖市場呈現延續向下走勢。市場繼續交易“經濟萎縮”概念,原油及聚酯原料繼續迅速下跌。滌綸短纖市場在成本坍塌下呈現快速下跌走勢。而前期減停產裝置已逐步重啟,供應出現增加,下游市場在商品泥石俱下的情況下,訂單缺乏,信心明顯受挫,觀望心態占據主導,按需小批量采購。工廠在整體庫存偏低情況下也有惜售表現,現貨跌勢緩于期貨。基差方面逐步走強至09合約+700到+850自提左右。周五夜盤聚酯產業鏈止跌反彈,由此帶動個別滌短工廠周六成交放量、優惠縮小,目前工廠報價多維穩,半光1.4D成交重心在7800-7900,一單一談,重點關注下游訂單情況。

本周,棉價快速下跌,周內鄭棉高低點下跌近3500點,直接跌至歷史均值區間以下,周五棉市更是經歷了從跌停到漲停的驚心行情,盡管政策落地不及預期,但在基本面及外圍環境并未出現進一步惡化的情況之下,短時快速下跌之后存在修復性回彈可能。加之輪入也確實給到了市場一個增加流動性階段性緩解供應寬松壓力的出口,隨著市場過剩資源的階段性“消化”,新棉開啟之前市場存在止跌企穩的動能。除此之外,近期需關注高通脹之下7月底美聯儲會否進一步激進加息,以及原油增產相關消息的釋放,任何與市場預期出現偏差的信號都將對接下來的市場運行帶來明確影響。

宏觀流動性偏緊,主要消費國衰退風險提高。目前看,隨著海外主要央行收緊流動性,美聯儲承諾無條件抗擊通脹,引發市場對于流動性收緊的預測相對確定。主要消費國PMI持續下行并接近榮枯線,衰退風險加劇,全球消費承壓,對我國紡織品服裝出口邊際利空。主要消費國的消費信心處歷史低位,服裝消費見頂可能性加大。目前主要消費國服裝銷售仍在增長,但以美國為例,美國批發商、零售商紡織制品庫存累積已達歷史高位,結合宏觀面狀況分析,主要服裝消費國目前服裝消費見頂可能性逐步加大,下游布廠、面料廠詢價非常稀少,多數都持觀望態度,成交幾乎半停滯,紗廠表示,近半個月來廣東佛山、浙江紹興等地客戶詢價、提貨較6月明顯減少,公司發貨也由之前的“2天一車調整為3-4天一車”,流動資金壓力上升。

后市預測:后市預測:市場氣氛清淡,成交寥寥,訂單匱乏,紡企大面積大幅累庫,續創歷史新高。預計短期純滌紗和滌棉紗價格仍仍以弱勢調整為主。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:跟隨成本波動 6月滌綸短纖價格先漲后跌(06-29 09:58)

- 生意社:成本重心下移 滌綸短纖價格回落(06-29 04:56)

- 生意社:成本利好支撐 滌綸短纖價格漲勢明顯(06-19 10:13)

- 生意社:成本堅挺支撐 滌綸短纖價格重心走高(06-16 09:03)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 福建長樂市場純滌紗價格暫穩

- 07-07

- 滌綸短纖商品報價動態(2025-07-07)

- 07-07

- 滌綸短纖商品報價動態(2025-07-06)

- 07-06

- 滌綸短纖商品報價動態(2025-07-05)

- 07-05

- 福建長樂市場純滌紗價格下調

- 07-04

商品分析

- 生意社:跟隨成本波動 6月滌綸短纖價格先漲后跌

- 06-29

- 生意社:成本重心下移 滌綸短纖價格回落

- 06-29

- 生意社:成本利好支撐 滌綸短纖價格漲勢明顯

- 06-19

- 生意社:成本堅挺支撐 滌綸短纖價格重心走高

- 06-16

- 生意社:原料支撐減弱需求疲軟 滌綸短纖價格走跌

- 05-30

- 生意社:基本面利空 PTA產業鏈價格重心下移

- 05-26

- 生意社:原料支撐減弱 滌綸短纖價格下行

- 05-23

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號