生意社:供應過剩&需求淡季 7月液氨大幅下挫

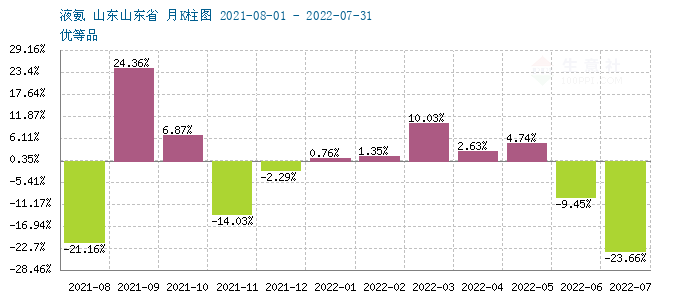

7月份,國內液氨行情大幅走低,跌幅達23.0%。山東、河北、山西、江蘇等地區跌幅明顯,跌幅均超千元。市場供應量增加明顯。但下游需求沒有任何改觀,農業需求偏弱。下游壓價,終端價格也陸續走低。據生意社監測,截止到7月28日,目前山東地區液氨主流市場報價區間在3400-3600元/噸。

供應端

供應面,本月,國內多地整體放氨量較之上月普遍增加,整體供應壓力增加。伴隨著月中部分廠家聯產產品裝置變化,產出受限,出氨量明顯增加。安徽限電結束,液氨產量提升。另外,山東、山西等地區多廠家開工率集中,集中下調價格刺激出貨,導致市場貨源充裕,近期氨量仍在回升過程中。所以液氨供應短時激增帶來的過剩是價格最大殺手。

成本面

上游煤炭行情價格震蕩下行,本月跌幅在3.04%,煤炭價格高企,擠壓下游利潤,但同時,國家調控煤炭價格,引導煤炭價格回歸合理區間。下游成本壓力仍大,目前下游液氨由于跌幅慘重,廠家利潤明顯受到擠壓。天然氣價格本月小幅上漲,緩解了氣頭企業成本壓力也非常明顯。據生意社監測,本月液化天然氣漲幅在2.22%%。

需求端

終端來看,國內需求進入傳統淡季,據生意社監測,尿素7月跌幅在22.16%,尿素供需基本面出現失衡。一方面,國內尿素供應量保持充裕,而國內局部少量農業需求難以支撐大局。疊加出口方面的利空,尿素出口量下降明顯等原因,不斷令尿素價格一降再降。庫存面也出現利空,各地尿素庫存明顯走高,迫于庫存壓力,尿素企業不斷降價清庫。尿素全月震蕩下行為主。

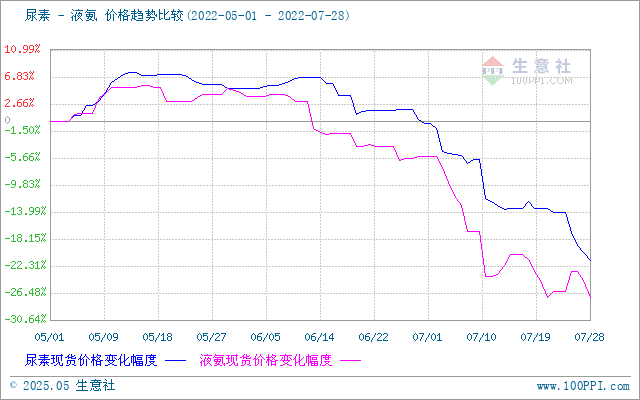

從上圖,尿素與液氨比價圖上得知,液氨和尿素走勢基本一致,二者共振下行,且跌幅均表現劇烈。目前價差仍保持合理水平。

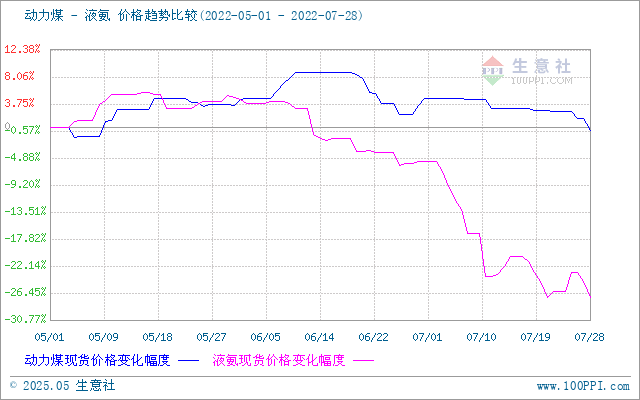

從上圖,液氨產業鏈圖來看,7月液氨產業鏈表現偏弱,成本面表現較為堅挺,煤炭和天然氣價格仍高企,對下游帶來很大壓力。由于季節性需求減弱,液氨及下游如尿素(-21.16%)、氯化銨(-21.88%)等產品跌幅偏強。

后市預測

生意社認為,短期來看,國內氨市供需矛盾依然突出,整個化工行業不景氣,下游需求低迷的大環境對市場形成打壓。另外,化肥出口政策暫未放開,國內庫壓只增不減。近期雖然河南、湖北、山西等地均有企業進入檢修期,但同期也有大量裝置復產,后期供應壓力仍在,預計市場偏空運行,不排除氨價繼續走低的可能。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:6月液氨先揚后抑 后期或剛性偏強(06-30 04:18)

- 生意社:本周液氨行情逆轉 價格回升(06-27 04:30)

- 生意社:本周液氨市場延續下跌(6.16-20)(06-20 04:18)

- 生意社:本周液氨市場震蕩下跌(6.9-13)(06-13 03:40)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 7月10日生意社液氨基準價為2323.33元/噸

- 07-10

- 液氨商品報價動態(2025-07-09)

- 07-09

- 生意社:7月9日河北正元液氨報價調漲

- 07-09

- 7月9日生意社液氨基準價為2316.67元/噸

- 07-09

- 液氨商品報價動態(2025-07-08)

- 07-08

- 7月8日生意社液氨基準價為2316.67元/噸

- 07-08

- 液氨商品報價動態(2025-07-07)

- 07-07

- 生意社:7月7日華魯恒升液氨報價下調

- 07-07

商品分析

- 生意社:6月液氨先揚后抑 后期或剛性偏強

- 06-30

- 生意社:本周液氨行情逆轉 價格回升

- 06-27

- 生意社:本周液氨行情轉跌為漲

- 05-23

- 生意社:4月國內液氨下跌 后期或回歸震蕩區間

- 04-30

- 生意社:本周液氨行情小幅回升

- 04-18

- 生意社:3月液氨先漲后跌 后期或剛性偏強

- 03-31

- 生意社:本周液氨行情小幅上行

- 03-14

行業分析

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

- 生意社:價格趨穩 三聚氰胺市場有序推進

- 01-15

- 生意社:下游剛需跟進 丙烯酸市場暫穩運行

- 01-09

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號