生意社:十月化纖漲跌各不同 丙烯腈、氨綸漲勢搶眼

據生意社監測,2022年第42周(10.17-10.21)大宗商品價格漲跌榜中化纖板塊環比上升的商品共有3種,分別為丙烯腈(5.27%)、氨綸(5.19%)、PTA(0.21%)。環比下降的商品共有6種,跌幅前3的產品分別為滌綸POY(-3.77%)、滌綸FDY(-3.60%)、滌綸DTY(-2.59%)。

| 商品 | 行業 | 周初價格 | 周末價格 | 單位 | 周漲跌 | 同比漲跌 |

| 丙烯腈 | 紡織 | 10250.00 | 10790.00 | 元/噸 | +5.27% | -29.48% |

| 氨綸 | 紡織 | 36125.00 | 38000.00 | 元/噸 | +5.19% | -52.85% |

| PTA | 紡織 | 6041.25 | 6054.17 | 元/噸 | +0.21% | +12.51% |

| 錦綸FDY | 紡織 | 18675.00 | 18675.00 | 元/噸 | 0.00% | -18.54% |

| 錦綸DTY | 紡織 | 18320.00 | 18260.00 | 元/噸 | -0.33% | -14.51% |

| 錦綸POY | 紡織 | 16100.00 | 16025.00 | 元/噸 | -0.47% | -15.88% |

| 滌綸短纖 | 紡織 | 8051.67 | 7922.00 | 元/噸 | -1.61% | -5.58% |

| 滌綸DTY | 紡織 | 9425.00 | 9180.45 | 元/噸 | -2.59% | -16.45% |

| 滌綸FDY | 紡織 | 8788.33 | 8471.67 | 元/噸 | -3.60% | -7.40% |

| 滌綸POY | 紡織 | 8111.25 | 7805.71 | 元/噸 | -3.77% | -13.16% |

從上面的化纖榜單可以看出,當周化纖產品漲跌各不同,其中丙烯腈、氨綸價格漲勢搶眼,滌綸表現卻不盡如人意。具體來看:

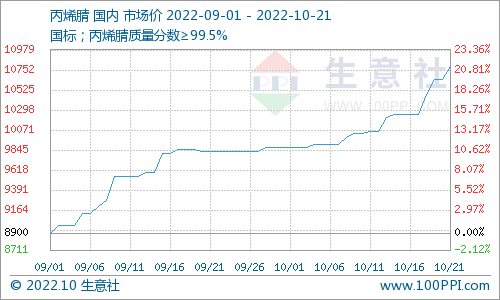

供應面偏緊預期 丙烯腈價格仍將上行

10月國內丙烯腈市場行情持續上漲,截至21日國內丙烯腈現貨市場價格在10790元/噸,周漲幅5.27%。近期原料丙烯價格有所回落,成本端支撐減弱。但丙烯腈行業開工率整體穩定在6~7成,安慶石化月底計劃停車檢修,供應面偏緊預期,加之下游剛需支撐,使得丙烯腈工廠挺價意愿較強,主流企業10月掛牌價上調,預計短期內丙烯腈行情仍將小幅上行。

成本利好支撐不減 氨綸看漲情緒仍存

10月以來,國內氨綸市場維持上行走勢,截止10月21日40D規格市場均價為38000元/噸,周漲幅5.19%。開工在7成附近,也有部分暢銷規格型號庫存低位,氨綸廠家報盤上漲。成本方面,原料PTMEG受成本BDO高位支撐,且新疆地區運輸偏緩,市場挺價為主;純MDI市場現貨偏緊,貿易商惜售,因此氨綸成本利好支撐不減。但下游終端客戶需求跟進謹慎、按需采買,持觀望心態。綜合來看,短期氨綸市場看漲情緒仍存。

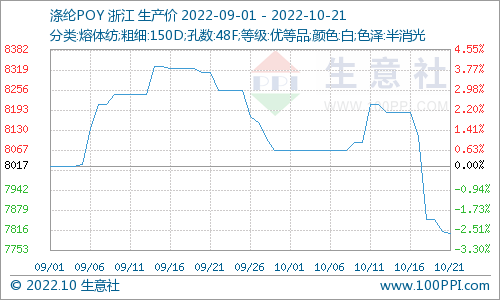

需求表現欠佳 滌綸市場走弱

目前滌綸市場整體表現欠佳,貨源成交稀少,尤其是滌綸長絲有累庫現象。原料PTA在美國原油庫存減少、PX供應偏緊,助推之下周漲幅0.21%。但新產能陸續投產預期,供應面增壓之下,漲勢乏力。下游當下正處紡織行業傳統旺季,隨著氣溫逐步下降,“銀十”剛需支撐仍存,階段性逢低買入存潛在需求,目前江浙織機綜合開機率維持在70%附近。但整體來看,訂單多以中小訂單為主,普遍紡企認為原料價格還會進一步走低,因此采取降低采購規模,隨買隨用。

生意社分析師認為,當前化纖市場成本有一定利好支撐,終端秋冬季節性剛需仍存。但今年以來多數紡織企業接單形勢嚴峻,秋季及圣誕節訂單不及預期,且11月原料端新產能陸續釋放,供應量或將逐步加大,化纖市場整體價格存有下行壓力。

了解更多化纖及大宗原材料行情,可注冊網盛原材料交易中心(https://wwwrawmex.cn/)。平臺為交易商免費提供500余種原材料交易基準價、價格變化趨勢、實時報價系統及價格行情訂閱等服務,輔助大宗原材料交易商采銷決策。

該平臺是由浙江網盛生意寶股份有限公司(股票代碼:002095)重磅打造。長按上方圖中二維碼,成為尊享會員,隨時隨地連接10多萬原材料交易商。享受原材料價格行情服務的同時,還可享受買賣撮合服務、融資買賣服務等。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社,作者:夏婷)

- 生意社:跟隨原油市場波動 6月PTA價格震蕩上行(06-29 09:31)

- 生意社:國際原油價格重挫 PTA單日跌幅超3%(06-25 11:02)

- 生意社:成本支撐堅挺 PTA價格小幅上移(06-13 05:30)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 滌綸POY商品報價動態(2025-07-07)

- 07-07

- 滌綸FDY商品報價動態(2025-07-07)

- 07-07

- 滌綸DTY商品報價動態(2025-07-07)

- 07-07

- PTA商品報價動態(2025-07-07)

- 07-07

- 7月7日生意社PTA基準價為5031.25元/噸

- 07-07

商品分析

- 生意社:7月初成本支持不足 滌綸長絲價格弱勢下跌

- 07-07

- 生意社:跟隨原油市場波動 6月PTA價格震蕩上行

- 06-29

- 生意社:國際原油價格重挫 PTA單日跌幅超3%

- 06-25

- 生意社:24日滌綸長絲價格整體穩定

- 06-24

- 生意社:16日成本利好 滌綸長絲走勢上行

- 06-16

- 生意社:成本支撐堅挺 PTA價格小幅上移

- 06-13

- 生意社:供需預期轉弱 PTA價格重心下移

- 06-06

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號