生意社:價格倒掛成交艱難 繭絲企業上下兩難

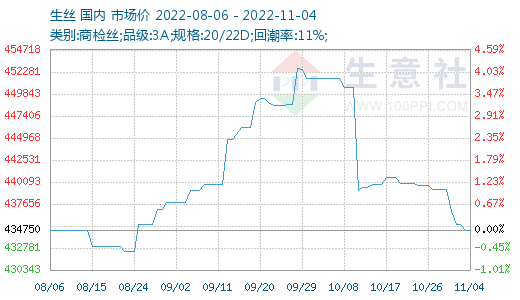

根據生意社價格監測顯示,本周(10.31-11.4)中國繭絲綢交易市場生絲指數小幅回漲,收于4340.74點,盤面各遠近生絲合約小幅波動,呈盤整態勢;繭絲現貨市場繼續按需拿貨,成交一般,價格大幅下跌,截止11月4日干繭現貨市場均價在146000元/噸,與上周持平,同比下跌1.35%;生絲20/22現貨市場均價在434750.00元/噸,較上周下跌1.02%,同比下跌1.28%。

本周,各地繭絲現貨面上,倒掛現象依舊很明顯,購銷基本延續按需拿貨,整體成交一般。這兩日盤面在超跌后有所反彈,現貨面上成交順勢也多了一些,但整體的一輪下跌后,供需雙方心理價格預期的差距有所拉大,上游客戶仍堅持在繭本附近不相差太大成交,下游客戶基于目前消費現狀采購意愿不強,整體成交仍顯艱難。外貿方面,隨著排燈節假期的結束,仍需關注后期印度等市場的反應。

鮮繭上市上,進入11月,部分地區已經結束今年的蠶桑生產,南方各地秋繭上市量也普遍下降,全年蠶繭生產基本已成定局。風向標廣西宜州的第五批秋繭按慣例開始不成批上市,上市量每天較小,多數價格在每公斤56-57元上下,優質繭絲產地四川等片區的最后一批晚秋繭也在陸續上市,寧南縣今年最后一批晚秋繭已經開秤收購,南方多地最后一批蠶繭繼續上市,上市量和收購價均有降低。

下游方面,整體上需求疲軟依舊,進入11月后需求開始季節性走弱,近期終端訂單急劇收縮,且“雙11”過后,部分成品織造工廠將面臨訂單荒,原料端將面臨下游工廠提前放假壓力。另外,據了解,進入11月后,中下游企業的貨款周期有所延長,特別是,海外客戶的回款周期也有所延長,明年農歷新年時間較早,收賬-還款模式預計有所提前。外貿方面,世界主要紡織品服裝零售市場均呈現需求走弱、增速放緩的態勢。需求低迷,原材料價格高企、能源價格上漲和通貨膨脹是未來全球紡織業最為關注的事情。同時,繭絲纖維加工量占整個紡織纖維總量不到1%,占比非常小,市場總量也小,任何一個消費品種的異軍突起或者進口市場的風吹草動,都會對價格波動產生顯性作用,也同樣值得關注。

生意社分析師認為,隨著全國蠶繭原料收購期的結束,高成本已成定局,目前主導盤面走勢的主要邏輯在需求端,行業進入前端高成本,后端低售價的兩頭擠壓行情,總體來看,在下游終端需求難以明顯回暖,市場基本面改善困難的情況下,近期繭絲價格將繼續承壓,靜待基本面出現明顯好轉。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 四川自貢榮縣蠶繭上市

- 06-04

- 江蘇蘇州吳江區蠶繭開秤收購

- 06-04

- 6月3日國內蠶蛹市場行情

- 06-04

- 6月3日國際蠶蛹市場行情

- 06-04

- 中國蠶蛹出口量統計

- 06-04

- 生絲商品報價動態(2025-06-03)

- 06-03

- 廣西河池第三批春繭開始上市

- 06-03

- 淳安縣第一批春繭基本收購結束

- 06-03

商品分析

- 生意社:4月春繭大面積上市 繭絲價格繼續下行

- 04-29

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號