生意社:傳統消費旺季來臨 滌綸長絲價格存在轉暖預期

根據生意社監測顯示,2月國內滌綸長絲市場行情震蕩走弱,其中POY下跌2.82%,滌綸FDY下跌2.38%,滌綸DTY下跌1.33%。目前,江浙地區主流滌綸長絲工廠,滌綸POY(150D/48F)報價在7300-7650元/噸,滌綸DTY(150D/48F低彈)報價在8600-9100元/噸,滌綸FDY(150D/96F)報價在8100-8450元/噸。

2月滌綸長絲市場均價漲跌情況 單位:元/噸

| 商品 | 2月1日 | 2月28日 | 漲跌 | 同比漲跌 |

| 滌綸DTY | 8998 | 8878 | -1.33% | -7.09% |

| 滌綸POY | 7734 | 7516 | -2.82% | -6.70% |

| 滌綸FDY | 8406 | 8206 | -2.38% | -1.79% |

2月,國際原油價格震蕩調整,截止27日美國WTI原油期貨主力合約結算價報75.68美元/桶,布倫特原油期貨主力合約結算價報82.04美元/桶。目前,俄羅斯宣稱減產決定僅針對3月,后期的產量決定將視情況而定,預計俄羅斯原油產量將回升。需求方面仍然是國內需求修復與海外經濟衰退之間的博弈,海外經濟疲弱態勢壓制需求增量。

2月PTA總體表現疲軟,截止2月28日華東地區市場均價在5597元/噸,較月初下跌2.89%,同比下跌1.05%。月初,由于終端訂單跟進不足,疊加PTA新裝置投產,價格出現小幅回落。之后PTA因加工差偏低檢修增加,下游聚酯季節性提負,供需格局改善,價格止跌反彈。PTA供應方面,工廠檢修裝置重啟較多,供應面增加,行業開工當前在72%以上。

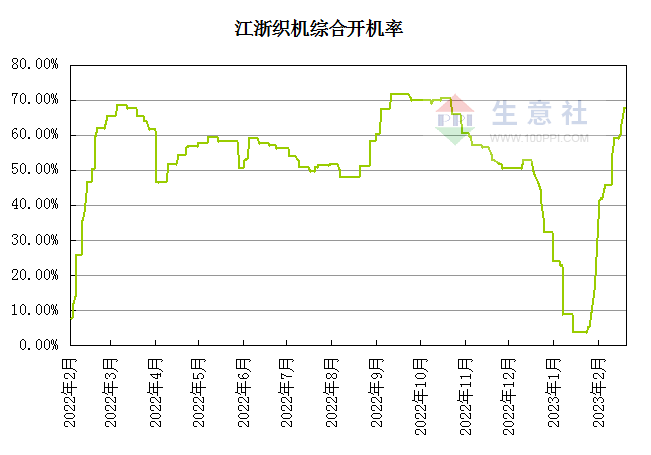

據了解,當前終端工廠大多仍以消化春節前存量訂單為主,內銷訂單僅小幅提升,外貿受制于高庫存影響,新單下達依然不暢,紡企訂單也未出現市場所期待的爆發式增長,新單下達有限,制約部分廠商生產積極性。整體情況較去年同期相比仍然偏弱,截至2月27日江浙地區織造綜合開工率為67%以上。

生意社分析師認為,原料端PTA工廠減產和重啟將并行,疊加新裝置投產預期,供應壓力難減。當前,終端需求恢復緩慢,尤其是內外貿訂單稀少將制約市場追漲熱情,對滌綸市場形成壓制,但是隨著傳統消費旺季來臨,需求端將會有所改善,滌綸長絲市場存在轉暖預期。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社,作者:夏婷)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

商品分析

- 生意社:7月初成本支持不足 滌綸長絲價格弱勢下跌

- 07-07

- 生意社:24日滌綸長絲價格整體穩定

- 06-24

- 生意社:16日成本利好 滌綸長絲走勢上行

- 06-16

- 生意社::5月滌綸長絲價格上漲穩中偏強運行

- 05-30

- 生意社:剛需采購為主,26日滌綸長絲市場重心持穩

- 05-26

- 生意社:成本支持尚存 5月19日滌綸長絲重心維穩

- 05-19

- 生意社:成本端支撐偏強 12日滌綸長絲價格回暖

- 05-12

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號