生意社:跟隨成本波動 9月滌綸長絲價格先漲后跌

9月國內(nèi)滌綸長絲市場行情先漲后跌,據(jù)生意社商品行情分析系統(tǒng),截止9月27日江浙地區(qū)主流滌綸長絲工廠,滌綸POY(150D/48F)報價在8000-8250元/噸,滌綸DTY(150D/48F低彈)報價在9200-9600元/噸,滌綸FDY(150D/96F)報價在8600-8900元/噸。上半月,成本端支撐強(qiáng)勁,其中PTA輔料醋酸價格大漲,疊加PTA裝置意外降負(fù),市場供應(yīng)階段收緊。此外“金九銀十”需求旺季來臨,終端織機(jī)開機(jī)率回升,利好因素疊加之下,滌綸長絲價格持續(xù)走強(qiáng)。但進(jìn)入中旬隨著成本、需求端走弱,價格也是震蕩小幅回落。

9月國內(nèi)滌綸長絲市場均價漲跌情況 單位:元/噸

| 商品 | 9月1日 | 9月27日 | 漲跌 | 同比漲跌 |

| 滌綸DTY | 9325 | 9569 | 2.62% | 0.03% |

| 滌綸FDY | 8496 | 8846 | 4.12% | 1.33% |

| 滌綸POY | 7931 | 8215 | 3.57% | 0.74% |

原油市場,當(dāng)前來看宏觀轉(zhuǎn)弱,但沙特減產(chǎn)導(dǎo)致原油供給下降、美國原油和成品油庫存下降,供需趨緊,國際油價高位震蕩,截止9月26日,美國WTI原油期貨主力合約結(jié)算價報90.39美元/桶,布倫特原油期貨主力合約結(jié)算價報92.43美元/桶。PX市場從供需基本面來看,國內(nèi)僅剩寧波中金160萬噸裝置年檢計劃,整體供應(yīng)相對平穩(wěn),但日韓PX開工負(fù)荷延續(xù)低位運(yùn)行,因此對價格上仍比較堅挺,截止9月末國內(nèi)PX出廠價格為9500元/噸,較月初價格9100元/噸上漲4.40%,同比上漲5.56%。

國內(nèi)PTA價格先漲后跌,截至9月27日,PTA華東地區(qū)現(xiàn)貨市場均價為6200元/噸,較月初上漲0.07%。自身供應(yīng)相對平穩(wěn),當(dāng)前PTA負(fù)荷達(dá)到83%偏高水平。截至2023年9月21日,國內(nèi)PTA庫存量:287.42萬噸,環(huán)比增加7.22萬噸,同比增加75.21萬噸,周內(nèi)PTA庫存持續(xù)累庫。接下來,已經(jīng)官宣的計劃檢修PTA裝置為10月寧波420萬噸、11月珠海110萬噸,整體檢修涉及的產(chǎn)能偏少。但在成本擠壓下,目前月均PTA加工費(fèi)創(chuàng)10年低點(diǎn),生產(chǎn)虧損幅度加大,預(yù)估四季度檢修PTA產(chǎn)能將增多。

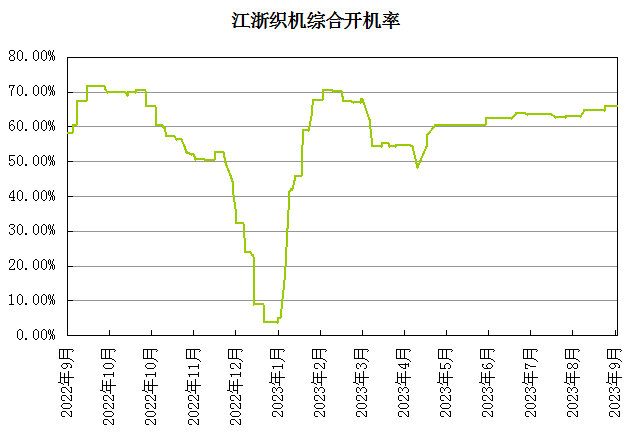

下游紡織行業(yè)仍然處于消費(fèi)旺季中,市場局部溫和,江浙織機(jī)行業(yè)開工率提升至65%以上。紡織服裝出口8月降幅收窄,8月,紡織服裝出口278.6億美元,下降10.2%,環(huán)比增長2.8%,其中紡織品出口116.9億美元,下降6.3%,環(huán)比增長4.8%,服裝出口161.7億美元,下降12.7%,環(huán)比增長1.3%。目前織造工廠均普遍表示小批量銷量雖有改觀,但大單方面還是不多,觀望情緒較濃。預(yù)計隨著紡織終端進(jìn)入“銀十”需求也將窄幅下降,10月下旬需求旺季臨近尾聲,需求存在下降預(yù)期。

生意社分析師認(rèn)為,原油供應(yīng)仍偏緊,高位支撐存在。但近期下游因亞運(yùn)、國慶假期計劃減停工廠增多,終端無實(shí)際好轉(zhuǎn),滌綸長絲供需累庫對價格形成拖累。從后市來看,原料端PTA新產(chǎn)能存在投產(chǎn)計劃,供應(yīng)增加、庫存上升預(yù)期。且下游需求旺季逐漸進(jìn)入尾聲,需求端也將不足。綜合來看,預(yù)計10月份滌綸長絲價格整體偏弱運(yùn)行。

【大宗商品公式定價原理】

生意社基準(zhǔn)價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導(dǎo)價,又稱生意社價格。可用于確定以下兩種需求的交易結(jié)算價:1、指定日期的結(jié)算價

2、指定周期的平均結(jié)算價

定價公式:結(jié)算價 = 生意社基準(zhǔn)價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社,作者:夏婷)

[ 相關(guān)商品 ] 滌綸FDY 滌綸DTY 滌綸POY

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機(jī)會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態(tài)

商品分析

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號