生意社:化工行業止跌 四季度酚酮板塊或呈現先跌后漲

10月份以來酚酮全產業鏈呈下跌態勢。一方面受原油總體下行影響,來自成本面利空,另一方面10月中旬國內4家酚酮工廠合計產能177萬噸/年陸續投產試車,截止目前我國酚酮產能突破千萬噸產能,且節后受大量進口貨源沖擊下,產業鏈核心產品苯酚/丙酮供應面充足。另外節后終端多以消化庫存為主,市場彰顯疲軟下行局面下,產業鏈終端需求持續低迷。在化工板塊持續走跌的狀態下,酚酮產業鏈很難獨善其身。

核心產品:苯酚和丙酮

縱觀一個半月,苯酚/丙酮持續處于下行軌跡之中,新增產能投放在即,需求面持續承壓,市場心態承壓,重心不斷下行,據生意社商品分析系統,苯酚自10月初全國市場均報盤在9477元/噸跌至11月15日全國市場均報盤在8000元/噸,累計跌幅16%,其中11月初華東市場最低至7650元/噸。丙酮自10月初全國市場均報盤在7807元/噸跌至11月15日全國市場均報盤在6782元/噸,累計跌幅13%,其中11月初華東地區最低至6500元/噸。

究其原因,10月份進口貨源集中抵達,港存快速提升,且中旬新增產能裝置投產,貿易商心態不穩的情況下低價拋貨,石化企業集中下調掛牌價格,加劇市場下行。需求面來看終端多看市場不定因素較多,補貨節奏放緩,實單場內較少,交投氣氛冷清。11月份后,恒力石化、惠州忠信二期、青島海灣和龍江化工四套新裝置預期投產,國產資源不斷增加,后期進口貨源或受到抑制,然酚酮工廠再度陷入虧損狀態,持續走跌預期減弱,市場下行步伐放緩,近期貿易商試探性小幅推漲報盤,但成交量不足。短期關注新裝置產品進展情況以及下游需求面情況。

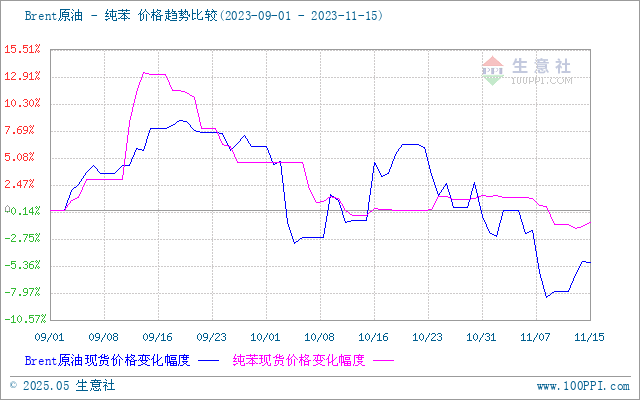

上游主要產品:純苯

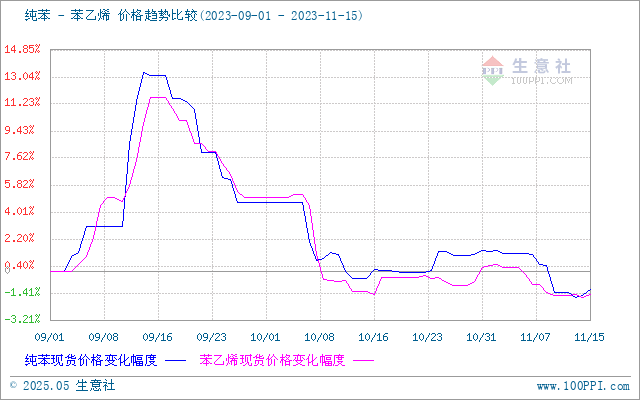

純苯在原油跌勢拉動下不斷下行。截止11月15日美國WTI原油期貨主力合約結算價報81.18美元/桶,相比10月初跌幅為11.02美元或12%,布倫特原油期貨主力合約結算價報76.66元/桶,跌幅14.13美元或15.56%。純苯作為化工原料基礎品,其中油煉化制成工藝占比81%,國內純苯跟隨外盤波動,因此國內純苯價格與原油波動息息相關。據生意社商品分析系統,純苯自10月初山東地區出廠價格在8172元/噸跌至山東地區出廠價格在7715元/噸,累計跌幅6%。需求端來看,最主要的下游苯乙烯(占比47%),11月15日山東地區苯乙烯8616元/噸,相比10月初累計跌幅570元/噸或6.2%。下游酚酮(占比15%)自10月份以來亦呈現寬幅下跌態勢。其它下游已內酰胺(占比17%)、苯胺和己二酸等產品均無利好拉動。

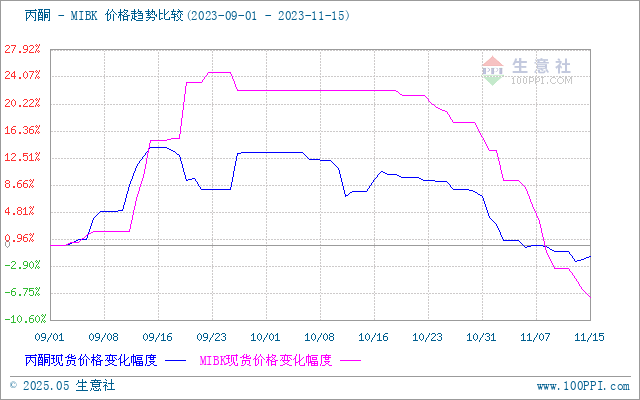

下游部分產品:雙酚A和MIBK

國內需求方面苯酚/丙酮下游最大占比均為雙酚A,雙酚A在苯酚下游中占比54%,在丙酮下游中占比25%,苯酚其他下游又涉及酚醛樹脂、環己酮,丙酮其余下游包括MMA、溶劑、異丙醇等,終端消費領域與房地產、電子電器、汽車、板材、膠黏劑等。

從苯酚/丙酮—雙酚A—PC/環氧樹脂產業鏈來看,雙酚A市場報盤在9450-9550元/噸,相比10月初累計下跌700元/噸或17%。10月開始失去成本面支撐,貿易商出貨壓力下讓利意向明顯,行業虧損利潤虧損加劇,10月下旬每噸虧損達到千元,需求端剛需為主,在買漲不買跌的心態下,市場實單寥寥,交投嚴重不足。進入11月份,延續上月低迷態勢,在虧損局面下跌勢放緩,盡管11月份浙江石化二期24萬噸/年和燕化聚碳15萬噸/年雙酚A工廠停車檢修,但對市場影響有限,下游環氧樹脂和PC同樣清淡,對原料購買力有限,盡管15日市場出現小幅上漲但難有大波動。后期重點關注新裝置投產進展和下游需求恢復情況。

國內MIBK市場加速下行主要在11月份,隨著天冷需求進入淡季,最大下游防老劑行業大幅下跌,利潤收縮,月初某防老劑企業停車20天,而此時其它企業采購計劃也擱淺,對MIBK產品需求銳減, MIBK多次招標下行,截止11月15日MIBK市場報盤在13200-13500元/噸,環比下跌24%。

從行業角度看,化工行業結束了連續8周下跌局面,本周化工榜單有望呈現漲多跌少態勢,從產業鏈角度看,15日從原油-純苯-苯酚/丙酮-雙酚A市場抬頭上行,但后期產業鏈所有產品的漲幅需關注場內成交情況。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:本周不銹鋼價格小幅上漲(6.30-7.4)(07-04 04:17)

- 生意社:本周銅價延續震蕩走勢(6.30-7.4)(07-04 03:41)

- 生意社:7月1日國內丙酮市場寬幅下行(07-02 08:55)

- 生意社:6月丙酮市場下行為主 7月弱勢難調(06-30 04:31)

- 生意社:6月國內丙酮產量27.7萬噸 7月預期增加(06-30 04:13)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 間苯二酚商品報價動態(2025-07-07)

- 07-07

- MIBK商品報價動態(2025-07-07)

- 07-07

- 環氧樹脂商品報價動態(2025-07-07)

- 07-07

- 雙酚A商品報價動態(2025-07-07)

- 07-07

- 苯酚商品報價動態(2025-07-07)

- 07-07

- 丙酮商品報價動態(2025-07-07)

- 07-07

- 生意社:7月7日山東興鵬永發化工化工品最新價格

- 07-07

- 生意社:7月7日山東孟康達化工化工品最新價格

- 07-07

商品分析

- 生意社:7月1日國內丙酮市場寬幅下行

- 07-02

- 生意社:6月丙酮市場下行為主 7月弱勢難調

- 06-30

- 生意社:6月國內苯酚市場先揚后抑

- 06-30

- 生意社:國內雙酚A市場疲軟難改

- 06-27

- 生意社:國內丙酮市場總體下行(6.23-27)

- 06-27

- 生意社:國內苯酚市場整體走跌(6.23-27)

- 06-27

行業分析

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

- 生意社:價格趨穩 三聚氰胺市場有序推進

- 01-15

- 生意社:下游剛需跟進 丙烯酸市場暫穩運行

- 01-09

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號