生意社:11月國內BDO行情弱勢運行

據生意社商品行情分析系統,11月國內BDO市場行情弱勢運行。11月1日至29日,國內BDO均價自11071元/噸下跌至9628元/噸,周期內價格下跌5.20%,價格同比下跌0.90%。

月初,國內BDO市場跌后僵持,剛需小單商談。多套裝置檢修、換劑或停車等,供應端存一定利好。部分工廠釋放現貨停止銷售消息,持貨廠商操盤心態謹慎,主流報盤平穩。終端下游維持剛需跟進,對高價接受能力有限;同時新產能投產,主力業者觀望,市場重心跌后僵持。

月上旬,國內BDO市場維穩運行,剛需小單商談為主。受裝置檢修等影響,現貨供應量減弱,供方積極惜售挺市,貿易商操盤謹慎,報盤平穩為主。然而終端需求跟進一般,下游行業多關注新產能投產情況,補貨意向不強且對高價抵觸。供需博弈持續,BDO市場波動有限。

月中旬,國內BDO市場僵持運行,剛需小單商談。近期受裝置檢修、降負等影響,行業現貨供應量一般,且行業利潤微薄,供方守價意向延續。終端下游維持合約跟進,現貨跟進一般,且多數行業虧損對高價原料抵觸,市場整體波動有限。

臨近月末,國內BDO市場窄幅下探,剛需小單商談。部分檢修裝置重啟,及內蒙古地區新產能陸續投產出產品,供應端存增量預期。而終端下游需求無明顯變化,業者謹慎看空情緒增加,實單就市略偏低端商談,市場重心窄幅下移。

供應面:裝置方面:新疆美克年產36萬噸裝置二期11月1日至2024年2月29日停產;三*期維持7成負荷。新疆天業年產21萬噸裝置3+6萬噸裝置尚未出產品。陜西融和年產6萬噸裝置開工負荷7成。內蒙古三維年產30萬噸裝置其中15萬噸裝置11月20日左右已出產品,提負中。內蒙古華恒年產10.4萬噸裝置11月18日出產品,目前負荷5成。

部分生產企業檢修運行情況統計:

| 地區 |

裝置動態

|

| 陜西陜化 | 一期3萬噸/年、二期10萬噸/年BDO裝置穩定運行 |

| 陜西國融 | 6萬噸/年BDO裝置負荷7成附近 |

| 新疆美克 | 關*停二期10萬噸/年生產線,三*期維持70%負荷運行 |

| 新疆天業 | 21萬噸/年產能BDO裝置,目前12萬噸/年產能穩定運行中 |

| 新疆新業 | 6萬噸/年BDO裝置11月4日起更換催化劑,預計10天 |

| 河南能源化工 | 10萬噸/年BDO裝置穩定運行 |

| 河南開祥 | BDO裝置較穩定運行,配套下游PBT裝置正常運行,且新建8萬噸/年PBT轉產PBAT裝置已正常運行 |

| 東源科技 | 一期裝置停車檢修,二期運行較穩定 |

| 五恒化學 | 兩套BDO裝置產能共25.6萬噸/年,計劃11月1日起,兩套裝置輪流檢修,每套裝置預計停車6-7天 |

| 福建海泉(原福建湄洲灣) | 4萬噸/年產能BDO裝置11月9日已出合格品 |

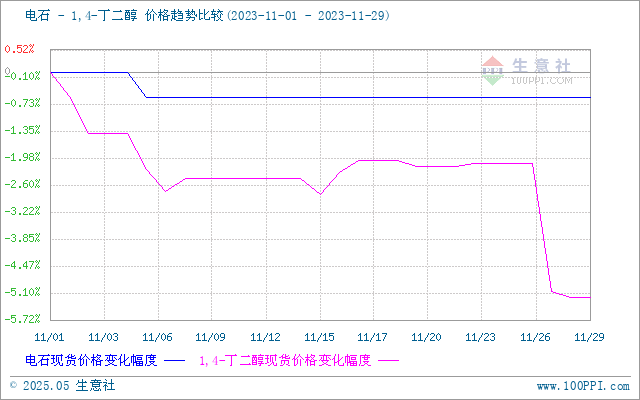

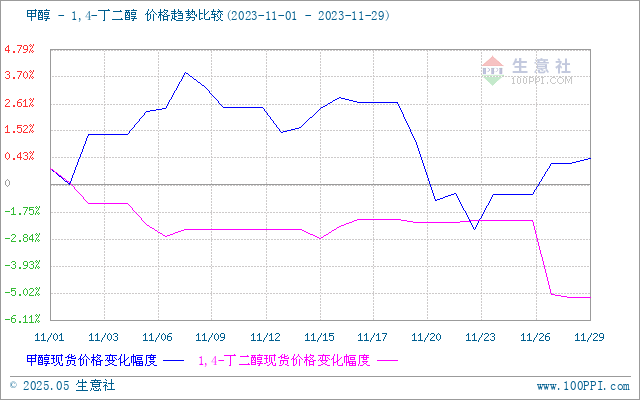

成本面,原料電石:原料電石:部分新投產裝置陸續有落地出現,下游檢修陸續結束,需求有所恢復,電石市場行情弱穩運行。截止11月29日,生意社電石基準價為2900.00元/噸。甲醇方面,11月國內甲醇市場行情波動整理,先漲后跌,月內跌幅0.34%。近期電石、甲醇行情相對低迷,BDO成本面偏利空因素影響。

生意社電石(上游原料)-BDO價格走勢比較圖:

生意社甲醇(上游原料)-BDO價格走勢比較圖:

需求面,傳統淡季效應下,終端下游需求無明顯變化,依然維持合約跟進,現貨跟進清淡,多待新產能產品到場。個別廠商出貨心態增加,低價貨源出現,對市場形成沖擊,實單商談重心松動。BDO需求面短期利空因素影響。

后市預測,新產能即將提負生產,且產品陸續到場,供應端支撐減弱。終端下游需求無明顯變化,供需矛盾或加劇,利空市場心態。生意社BDO分析師預計,國內BDO市場行情市場偏弱震蕩。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 生意社:7月4日國內BDO部分企業裝置開始檢修

- 07-04

- 生意社:7月4日國內BDO市場窄幅整理

- 07-04

商品分析

- 生意社:BDO市場行情整理觀望

- 07-04

- 生意社:BDO市場行情漲勢放緩

- 06-27

- 生意社:BDO市場行情強勢運行

- 06-20

- 生意社:BDO市場行情持續走高

- 06-13

- 生意社:BDO市場行情窄幅上探

- 06-06

- 生意社:5月國內BDO行情有所回彈

- 05-30

- 生意社:BDO市場行情有所反彈

- 05-23

- 生意社:BDO市場行情觀望整理

- 05-16

行業分析

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

- 生意社:價格趨穩 三聚氰胺市場有序推進

- 01-15

- 生意社:下游剛需跟進 丙烯酸市場暫穩運行

- 01-09

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號