生意社:剛需補(bǔ)貨支撐 11月滌綸長絲價(jià)格止跌回暖

據(jù)生意社商品行情分析系統(tǒng),11月國內(nèi)滌綸長絲市場行情止跌回暖,江浙地區(qū)主流滌綸長絲工廠出貨意向積極,實(shí)單成交有優(yōu)惠,截止月末滌綸POY(150D/48F)報(bào)價(jià)在7350-7650元/噸,滌綸DTY(150D/48F低彈)報(bào)價(jià)在8750-9100元/噸,滌綸FDY(150D/96F)報(bào)價(jià)在8100-8300元/噸。原料價(jià)格弱勢調(diào)整,但下游剛需支撐力度尚可。

11月國內(nèi)滌綸長絲市場均價(jià)漲跌情況 單位:元/噸

| 商品 | 11月1日 | 11月29日 | 漲跌 | 同比漲跌 |

| 滌綸DTY | 8891 | 8980 | 1.00% | 10.27% |

| 滌綸FDY | 8234 | 8296 | 0.75% | 7.32% |

| 滌綸POY | 7556 | 7648 | 1.21% | 10.18% |

原料PTA貨源供應(yīng)充足,隨著前期檢修裝置陸續(xù)重啟,行業(yè)開工負(fù)荷提升至82%以上。另外,11月份逸盛海南250萬噸/年P(guān)TA裝置中的125萬噸新產(chǎn)線已經(jīng)投產(chǎn),預(yù)計(jì)于11月底投產(chǎn)另外的125萬噸/年產(chǎn)線。2023年前11個(gè)月PTA新增產(chǎn)能達(dá)1500萬噸,創(chuàng)歷史年度擴(kuò)能紀(jì)錄,對(duì)PTA市場形成拖累。但終端表現(xiàn)好轉(zhuǎn)之下,一定程度緩沖PTA價(jià)格下行壓力。截止11月29日華東地區(qū)現(xiàn)貨市場均價(jià)在5675元/噸,較月初下跌4.41%。

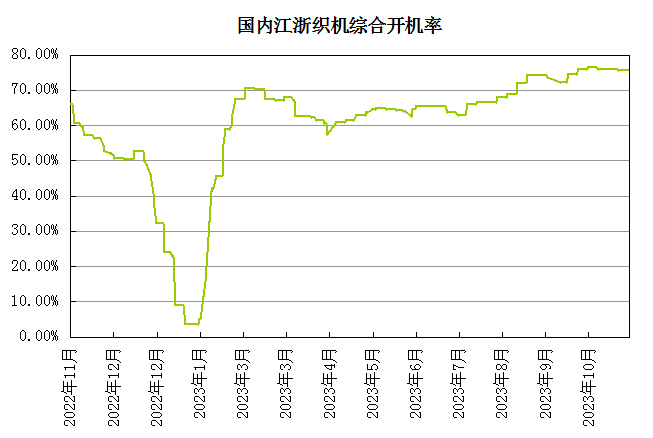

下游紡織終端來看,“雙十一”購物狂歡節(jié)結(jié)束后,國內(nèi)部分紡織服裝企業(yè)去庫化效果顯著,下游有一定補(bǔ)貨的需求。另外,全國氣溫驟降,尤其北方多省“一夜入冬”,氣溫驟降進(jìn)一步推動(dòng)冬季服裝需求增長,冬季面料、里料出貨速度尚可,春夏面料訂單零星下達(dá),短期剛需有利支撐。截止11月底下游織造和加彈開機(jī)率依舊微幅波動(dòng),江浙織機(jī)開工率維持在75%以上,暫無明顯回落跡象。

生意社分析師認(rèn)為,市場預(yù)期產(chǎn)油國OPEC+可能延長和深化減產(chǎn),國際原油或?qū)⑵珡?qiáng) 震蕩。PTA市場整體重啟及新增產(chǎn)能多與計(jì)劃檢修產(chǎn)能,未來PTA貨源供應(yīng)依然充足。另外,終端內(nèi)外貿(mào)訂單不多,多以剛需補(bǔ)貨,需求持續(xù)性不強(qiáng),下游追漲心態(tài)謹(jǐn)慎,滌綸長絲存累庫可能性。預(yù)計(jì)12月初,滌綸長絲工廠或保利潤為主,價(jià)格溫和上調(diào),但隨著需求走弱價(jià)格存在下行可能性。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:生意社,作者:夏婷)

[ 相關(guān)商品 ] 滌綸FDY 滌綸DTY 滌綸POY

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級(jí)分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢

2.期貨價(jià)格走勢

3.基差價(jià)格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

商品動(dòng)態(tài)

商品分析

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)