生意社:2023年螢石行情上漲 2024年高價或為常態(tài)

螢石是氟化工行業(yè)源頭產品,同時也是一種礦產資源,是不可再生的稀缺性資源之一。《全國礦產資源規(guī)劃(2016-2020年)》將螢石列入我國“戰(zhàn)略性礦產目錄”,《中國氟化工行業(yè)“十二五”發(fā)展規(guī)劃》將螢石列入“與稀土類似的世界級稀缺資源”。我國螢石礦產在全球螢石資源中占有舉足輕重的地位,根據中國氟化工行業(yè)“十四五”發(fā)展規(guī)劃,目前我國各類氟化工產品中螢石產能占世界產能69%,氟化氫產能占世界產能66%、含氟制冷劑占世界產能70%、四大氟聚合物總產能約占到世界60%,已成為全球氟化工產品生產和消費大國。

首先回顧一下2023年螢石市場走勢,2023年國內螢石價格走勢上漲,年初平均價格為3300元/噸,年底螢石均價為3544元/噸,漲幅7.39%。由螢石價格走勢圖中可以看出,2023年螢石最高價出現在10月中旬,最高價格為3781.25元/噸,螢石價格最低點出現在3月中旬,最低價格為2950元/噸,最大振幅為28.18%,整體來看國內螢石走勢上漲。

2023年螢石行情主要分為三個階段:第一階段在一季度,螢石市場價格走勢下滑。春節(jié)前后放假企業(yè)增多,下游采購大幅減少,后期隨著氣溫回升部分裝置開車重啟,螢石供應方面有所增加,場內螢石價格走勢回落。第二階段是二三季度,螢石市場不斷走高。此期間螢石供應緊張成為漲價的主要因素,國內螢石企業(yè)開工率較低,落后礦山將持續(xù)淘汰,新增礦山方面,礦產調查工作仍然困難重重。礦山企業(yè)面臨日益嚴厲的安全、環(huán)保要求,螢石礦山開工嚴重不足,受此影響螢石市場不斷上漲。第三階段為四季度,博弈加劇螢石小幅回落。下游制冷劑開工嚴重不足,氫氟酸企業(yè)對于高價螢石抵觸情緒嚴重,加之下游行情不見好轉,雖然螢石供應仍顯緊張,但是受下游拖累,螢石價格走勢有所回落,整體來看2023年螢石市場走勢上漲為主。

螢石作為不可再生的稀缺性礦產資源之一,2024年螢石高價位或成為常態(tài)。

其一:螢石原礦供應緊張局面難打破

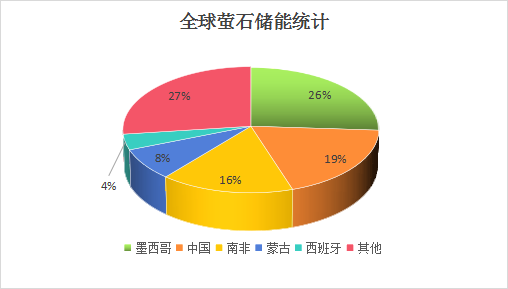

全球螢石分布較集中,墨西哥擁有6800萬噸儲量占26%,中國第二擁有4900萬噸儲量占比19%,其次是南非、蒙古、西班牙,前五國居前合計占73%,而日本、韓國、印度、歐盟、美國幾乎少有螢石資源儲量,形成結構性稀缺。我國螢石儲能不足全球20%,但是產量卻占全球三分之二左右,螢石資源的過度開采、粗放型生產、上下游產業(yè)發(fā)展不協調等現象突出。面對此情況,國家對于螢石礦產進行嚴格規(guī)定,落后礦山將持續(xù)淘汰,新增礦山方面,礦產調查工作仍然困難重重,加之螢石礦山企業(yè)面臨日益嚴厲的安全、環(huán)保要求,部分礦山進行安全隱患檢查,我國現已探明的優(yōu)質螢石資源日益減少,資源保障能力逐步降低,且隨著采礦權取得成本的提高,螢石資源的開發(fā)成本逐步提高,原料螢石礦供應難提升,成為支撐螢石行情的主要因素。

其二:螢石新型需求不斷發(fā)展

螢石除了傳統用途以后,在新能源、新材料等戰(zhàn)略新興產業(yè)扮演重要角色,螢石作為現代工業(yè)的重要礦物原料,還應用于新能源、新材料等戰(zhàn)略性新興產業(yè)及國防、核工業(yè)等領域,包括六氟磷酸鋰,PVDF、石墨負極、光伏面板等。新能源領域對于螢石的需求占比正在逐年提高,初步預算一輛新能源汽車大約用到45公斤左右的螢石粉,隨著新能源和半導體等領域需求拉動,長期來看螢石產業(yè)鏈景氣度得到一定支撐。

其三:螢石進口貨源量價齊升

早年我國主要依靠出口螢石等粗產品至海外精加工成為高附加值產品再流回國內,造成螢石資源變相流失。隨著我國政策對螢石資源管控趨嚴,螢石出口量一路走低同時進口量大幅增加。據統計,我國螢石出口規(guī)模不斷減少,同時進口量大幅增加,加之2024年我國對于螢石進口稅率進行下調,促進螢石相關產品進口。2023年進口螢石價格上漲,特別含量大于97的螢石產品,進口貨源量價齊升,國內螢石價格中樞逐步抬升。

其四:螢石礦山回填技術壁壘限制

國家要求新型綠色礦業(yè)發(fā)展模式,螢石礦山要高效、低成本充填是一種技術創(chuàng)新環(huán)節(jié),充填技術本身是傳統的、應用較為廣泛的采礦技術,但是高效、低成本的應用到螢石采礦中,是有一定門檻的,既有技術門檻,也有資金投入的門檻,其技術方面的壁壘也是螢石企業(yè)投入研發(fā)的一個重要階段,相應提升螢石生產成本。

利空制約因素仍存

螢石市場仍存博弈,傳統需求制冷劑行業(yè)開工受到一定限制,制冷劑受配額影響,國內制冷劑產品開工維持3成左右的低為開工,產能利用率不高,受此影響氫氟酸企業(yè)腹背受敵,對于高價螢石抵觸情緒較為濃厚 ,下游氫氟酸制冷劑行情不佳或成為螢石行情的最大制約。

綜上所述:國家政策方面對于螢石行業(yè)嚴格要求,將螢石定位為“戰(zhàn)略性礦產資源”,稀缺性及戰(zhàn)略意義重大,采取保護性開發(fā)的政策走向愈發(fā)明確,對企業(yè)規(guī)模、技術、環(huán)保要求日益提高,螢石產業(yè)鏈地位和價值中樞有望進一步提升。受傳統領域行情制約也是影響螢石行情的一大重要因素,多空博弈加劇,預計2024年螢石高價格將是常態(tài),但是一季度受下游行情不佳影響,螢石市場或將小幅走低,整體來看2024年螢石價格維持3000元/噸以上,預計全年螢石價格或將在3200-4000元/噸。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:本周國內螢石價格走低(6.29-7.4)(07-04 02:28)

- 生意社:6月國內螢石市場行情走低(06-27 02:31)

- 生意社:本周國內螢石價格走低(6.14-6.20)(06-20 03:36)

- 生意社:本周國內螢石價格走低(6.7-6.13)(06-13 03:04)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態(tài)

商品分析

- 生意社:本周國內螢石價格走低(6.29-7.4)

- 07-04

- 生意社:6月國內螢石市場行情走低

- 06-27

- 生意社:本周國內螢石價格走低(6.7-6.13)

- 06-13

- 生意社:本周國內螢石價格走低(6.1-6.6)

- 06-06

- 生意社:5月國內螢石市場行情持續(xù)走低

- 05-29

行業(yè)分析

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

- 生意社:價格趨穩(wěn) 三聚氰胺市場有序推進

- 01-15

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續(xù)弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號