生意社:2023年制冷劑價(jià)格震蕩偏強(qiáng)運(yùn)行 24年有望延續(xù)強(qiáng)勢(shì)

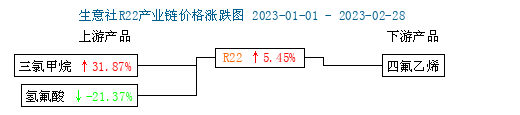

2023年國內(nèi)R22價(jià)格走勢(shì)

據(jù)生意社商品行情分析系統(tǒng),2023年國內(nèi)制冷劑R22價(jià)格整體震蕩偏強(qiáng)運(yùn)行,1月1日R22均價(jià)為18333.33元/噸,12月28日均價(jià)21600.00元/噸,年內(nèi)上漲17.82%。

2023年R22行情回顧

1月份制冷劑R22基本面波動(dòng)不大,節(jié)前整體持穩(wěn),節(jié)后受庫存偏低支撐,部分企業(yè)復(fù)工小幅上調(diào)出廠價(jià)格,帶動(dòng)國內(nèi)制冷劑R22價(jià)格月底小幅回升。上游原料三氯甲烷月內(nèi)價(jià)格上漲5.49%,氫氟酸價(jià)格大幅下跌12.57%,綜合來看,原料成本整體呈下跌趨勢(shì),受年后制冷劑貿(mào)易仍未全面恢復(fù)影響,國內(nèi)制冷劑市場(chǎng)價(jià)格整體持穩(wěn)前行。

2月國內(nèi)三氯甲烷價(jià)格大幅上漲26.32%,氫氟酸價(jià)格小幅下跌1.71%,R22原料成本大幅回升,下游貿(mào)易主體采購積極,成本及需求支撐下,國內(nèi)R22市場(chǎng)價(jià)格持續(xù)上行。3月國內(nèi)三氯甲烷價(jià)格持續(xù)上漲,R22上游原料成本持續(xù)走高,國內(nèi)R22市場(chǎng)價(jià)格持續(xù)上行。

3月下旬開始,三氯甲烷價(jià)格沖高回落,月內(nèi)下跌16.41%,氫氟酸價(jià)格止跌小幅回升0.29%,R22上游原料成本整體沖高回落,R22市場(chǎng)價(jià)格隨之小幅回落。4月份R22上游原料價(jià)格持續(xù)低位運(yùn)行,R22價(jià)格持續(xù)承壓偏弱運(yùn)行。受2023年度國內(nèi)R22生產(chǎn)配額縮減及旺季需求支撐下,二季度國內(nèi)R22市場(chǎng)價(jià)格整體維持穩(wěn)中偏弱運(yùn)行態(tài)勢(shì)前行。

進(jìn)入7月,部分廠家停工檢修致使國內(nèi)R22庫存持續(xù)回落,夏季R22剛需不減,加之配額仍未落地等因素支撐下,部企業(yè)上調(diào)R22出廠價(jià)格,帶動(dòng)國內(nèi)R22市場(chǎng)價(jià)格小幅回升。8月R22上游原料價(jià)格穩(wěn)中偏弱運(yùn)行,成本走低壓制下,國內(nèi)R22市場(chǎng)價(jià)格隨之穩(wěn)中偏弱運(yùn)行,月底三氯甲烷價(jià)格觸底反彈,上漲8.85%,氫氟酸價(jià)格小幅回升,月內(nèi)上漲3.52%,R22市場(chǎng)價(jià)格隨之止跌回升。

9月國內(nèi)三氯甲烷價(jià)格大幅上漲,月內(nèi)上漲31.4%,氫氟酸價(jià)格持續(xù)上行,月內(nèi)上漲5.48%,原料成本大幅走高對(duì)國內(nèi)R22市場(chǎng)價(jià)格起到有力支撐,國內(nèi)R22市場(chǎng)價(jià)格隨之走高,10月上旬R22市場(chǎng)價(jià)格上漲至年內(nèi)高點(diǎn)21766.67元/噸,較年初價(jià)格上漲18.73%。

10月中旬開始,上游原料價(jià)格沖高持續(xù)回落,加之前期R22價(jià)格上漲幅度較大,下游采購較為謹(jǐn)慎,11月初國內(nèi)R22市場(chǎng)價(jià)格小幅下調(diào)。臨近年底,受企業(yè)配額余量見底支撐,廠家挺價(jià)心態(tài)不減,國內(nèi)R22市場(chǎng)價(jià)格整體弱勢(shì)趨穩(wěn)后整體持穩(wěn)前行。

R22價(jià)格影響因素

成本方面:1-2月,國內(nèi)三氯甲烷價(jià)格大幅上漲,氫氟酸價(jià)格持續(xù)弱勢(shì),制冷劑R22上游原料整體震蕩偏強(qiáng)運(yùn)行,原料成本走高對(duì)國內(nèi)R22市場(chǎng)價(jià)格形成一定支撐。

進(jìn)出口方面:據(jù)生意社統(tǒng)計(jì),2022年1-11月中國R22累計(jì)出口8.89萬噸,2023年1-11月中國R22累計(jì)出口9萬噸,較2022年同期小幅增加,2022年全年R22出口量為9.65萬噸,預(yù)計(jì)2024年R22出口量在9.5萬噸左右。R22出口量較2022年整體大致持平,海外需求較為穩(wěn)定。出口訂單需求持續(xù)穩(wěn)定將對(duì)2024年國內(nèi)R22市場(chǎng)價(jià)格起到有力支撐。

政策方面:2023年,生態(tài)環(huán)境部下調(diào)了第二代制冷劑的生產(chǎn)配額,下調(diào)至21.48萬噸/年,下調(diào)幅度為26.64%。其中,R22生產(chǎn)配額由2022年的22.48萬噸/年下調(diào)至2023年的18.18萬噸/年。2024年在配額結(jié)果的產(chǎn)能限制下,因供應(yīng)過剩造成的價(jià)格“內(nèi)卷”將有所改善,國內(nèi)制冷劑市場(chǎng)價(jià)格將有望繼續(xù)景氣前行。

2023年R134a價(jià)格走勢(shì)

據(jù)生意社商品行情分析系統(tǒng),2023年國內(nèi)制冷劑R134a價(jià)格整體震蕩偏強(qiáng)運(yùn)行,1月1日制冷劑R134a均價(jià)為24500.00元/噸,12月28日均價(jià)27666.67元/噸,年內(nèi)上漲12.93%。

2023年R134a行情回顧

1月上游原料氫氟酸價(jià)格持續(xù)弱勢(shì),1月整體下跌12.57%,三氯乙烯價(jià)格持續(xù)偏弱運(yùn)行,原料成本持續(xù)走低,受部分仍未全面復(fù)產(chǎn)、企業(yè)庫存相對(duì)低位支撐,1月制冷劑R134a價(jià)格整體持穩(wěn)前行。

2月國內(nèi)三氯乙烯價(jià)格止跌回升,氫氟酸價(jià)格整體弱勢(shì)趨穩(wěn),上游原料價(jià)格整體止跌小幅回升,支撐國內(nèi)R134a價(jià)格整體小幅上行。3月氫氟酸價(jià)格小幅回升,加之國內(nèi)R134a整體庫存持續(xù)低位,以及車企制冷劑需求旺季到來,國內(nèi)R134a價(jià)格持續(xù)上行。

進(jìn)入4月,隨著國內(nèi)三氯乙烯價(jià)格持續(xù)回落,月內(nèi)整跌幅超10%,R134a上游原料成本震蕩下行,加之下游整體需求不及預(yù)期,國內(nèi)R134a價(jià)格整體承壓偏弱調(diào)整。5、6月份上游原料價(jià)格持續(xù)走低,出口訂單未見好轉(zhuǎn),下游汽車銷售旺季已過,成本及需求壓制,國內(nèi)R134a價(jià)格持續(xù)弱勢(shì)下行。

進(jìn)入7月下旬,受企業(yè)庫存整體偏低以及下游車企制冷劑需求回升支撐,部分企業(yè)小幅上調(diào)R134a出廠價(jià)格,國內(nèi)R134a市場(chǎng)價(jià)格小幅回升。8月國內(nèi)R134a市場(chǎng)整體供需平穩(wěn),R134a價(jià)格整體持穩(wěn)前行。

9月國內(nèi)三氯乙烯價(jià)格持續(xù)上行,氫氟酸價(jià)格持續(xù)回升,原料成本全面上漲,同時(shí)外貿(mào)訂單需求持續(xù)回升,國內(nèi)R134a價(jià)格持續(xù)回升。成本及需求支撐下,10月國內(nèi)R134a價(jià)格持續(xù)漲勢(shì),10月上旬上漲至年內(nèi)高點(diǎn)28000.00元/噸。

隨著原料成本震蕩趨穩(wěn),加之制冷劑價(jià)格快速上漲在一定程度上壓制了終端消費(fèi),部分廠家為保障出貨小幅下調(diào)出廠價(jià)格,10月下旬國內(nèi)制冷劑R134a價(jià)格沖高小幅回落。四季度國內(nèi)氫氟酸價(jià)格小幅回落,原料成本持續(xù)走低,10-11月國內(nèi)R134a市場(chǎng)價(jià)格持續(xù)偏弱運(yùn)行。進(jìn)入12月,上游原料價(jià)格弱勢(shì)趨穩(wěn),原料成本相對(duì)高企,下游貿(mào)易主體購銷謹(jǐn)慎,R134a市場(chǎng)整體交投清淡,受企業(yè)庫存偏低支撐,廠家挺價(jià)心態(tài)不減,市場(chǎng)供需博弈不斷加劇,國內(nèi)R134a市場(chǎng)價(jià)格整體持穩(wěn)前行。

R134a價(jià)格影響因素

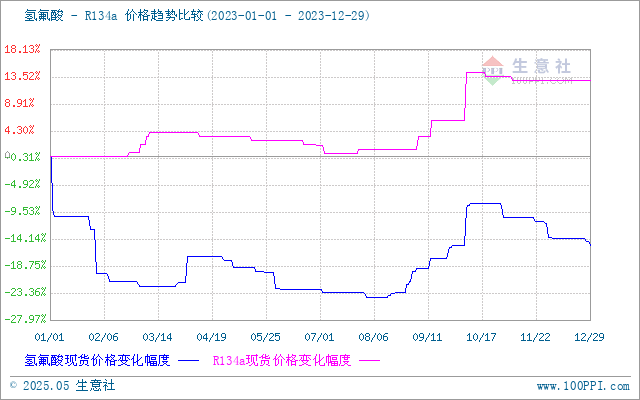

成本方面:通過氫氟酸與R134a價(jià)格走勢(shì)比較圖可以看出,氫氟酸價(jià)格變化對(duì)國內(nèi)R134a價(jià)格變化存在一定相關(guān),原料成本波動(dòng)對(duì)國內(nèi)R134a價(jià)格影響較大。

綜合來看,2023年國內(nèi)氫氟酸價(jià)格整體位于相對(duì)低位震前行,近期國內(nèi)氫氟酸價(jià)格整體穩(wěn)中偏弱運(yùn)行為主,成本持續(xù)弱勢(shì)壓制將對(duì)2023年國內(nèi)R134a價(jià)格形成一定壓制。

進(jìn)出口方面:2022年全年中國R134a累計(jì)出口14.8704萬噸,進(jìn)口263.452噸。2023年1-11月中國R134a累計(jì)出口12.8415萬噸,進(jìn)口170噸。國內(nèi)制冷劑出口訂單需求對(duì)國內(nèi)R134a價(jià)格起到一定支撐,預(yù)計(jì)2023年中國全年出口14萬噸左右,出口訂單整體有所減少。

政策方面:三代制冷劑配額政策正式落地。根據(jù)《蒙特利爾議定書》基加利修正案,我國應(yīng)在 2024 年凍結(jié)削減HFCs的消費(fèi)和生 產(chǎn),自 2029 年開始削減,到 2045 年后將 HFCs使用量削減至其基準(zhǔn)值 20%以內(nèi)。2023年11月6日,生態(tài)環(huán)境部辦公廳正式發(fā)布《關(guān)于印發(fā)<2024年度氫氟碳化物配額總量設(shè)定與分配方案>的通知》明確了三代制冷劑配額的計(jì)算方式。2024年度生產(chǎn)配額按HFCs品種發(fā)放,某品種HFCs生產(chǎn)配額等于2020-2022年(基線年)該品種的平均產(chǎn)量。目前官方HFCs產(chǎn)量配額尚未公布,據(jù)計(jì)算部分品種配額或明顯低于2022/2023年的產(chǎn)量,供應(yīng)量或大幅減少。HFCs配額削減是一個(gè)長期過程,客觀上有助于改善供需關(guān)系。未來隨著行情的周期性波動(dòng),行業(yè)產(chǎn)能會(huì)逐步向頭部企業(yè)集中,而一些小、散的產(chǎn)能則將逐步退出,供需環(huán)境改善也將對(duì)國內(nèi)制冷劑價(jià)格形成有力支撐。

下游需求方面:據(jù)統(tǒng)計(jì),國內(nèi)汽車市場(chǎng)的R134a使用率為89%。近兩年新能源汽車高度繁榮,帶動(dòng)汽車行業(yè)整體增長汽車保有量穩(wěn)定增長,2024年汽車領(lǐng)域制冷劑需求量有望穩(wěn)步提升,將對(duì)制冷劑R134a價(jià)格起到較強(qiáng)支撐。

后市預(yù)測(cè)

R22方面:在配額結(jié)果的產(chǎn)能限制下,2024年因供應(yīng)過剩造成的制冷劑價(jià)格“內(nèi)卷”情況將有所改善,加之出口需求剛需不減,預(yù)計(jì)2024年國內(nèi)制冷劑市場(chǎng)價(jià)格將繼續(xù)景氣前行。

R134a方面:產(chǎn)能逐步集中,供需環(huán)境改善,下游剛需不減等因素支撐下,2024年國內(nèi)R134a價(jià)格將繼續(xù)堅(jiān)挺運(yùn)行,受氫氟酸價(jià)格持續(xù)低位運(yùn)行壓制,R134a價(jià)格整體繼續(xù)上漲空間受限。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] R134a R22

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢(shì),就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級(jí)分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢(shì)

2.期貨價(jià)格走勢(shì)

3.基差價(jià)格走勢(shì)

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

商品動(dòng)態(tài)

商品分析

- 生意社:5月制冷劑價(jià)格整體高位震蕩前行

- 05-31

- 生意社:制冷劑價(jià)格持續(xù)上行

- 04-07

行業(yè)分析

- 生意社:需求利好 丙烯酸價(jià)格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場(chǎng)上探承壓

- 10-16

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)