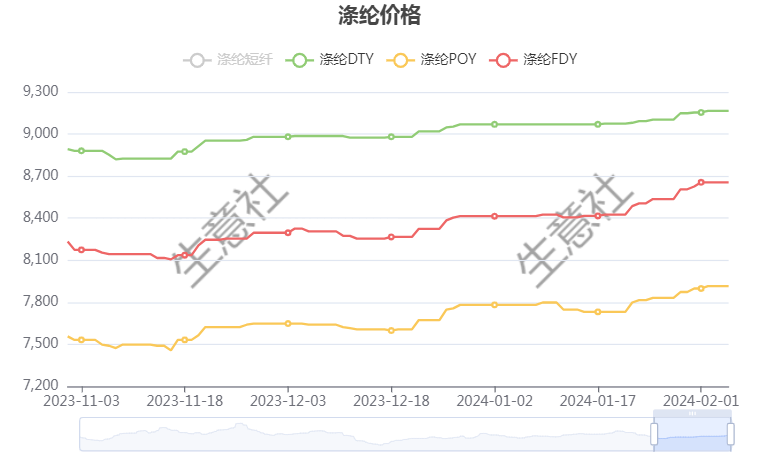

生意社:上下游走強(qiáng)預(yù)期 滌綸長絲價(jià)格重心上移

春節(jié)后,國內(nèi)滌綸長絲市場價(jià)格偏強(qiáng)調(diào)整,江浙主流滌綸長絲工廠探漲情緒較濃,其中POY(150D/48F)報(bào)價(jià)在7700-8000元/噸,滌綸DTY(150D/48F低彈)報(bào)價(jià)在9000-9300元/噸,滌綸FDY(150D/96F)報(bào)價(jià)在8450-8700元/噸。原油走強(qiáng)成本端利好支撐,下游紡企逐漸復(fù)工,剛需采購為主。

2月18日國內(nèi)滌綸長絲市場均價(jià)漲跌情況 單位:元/噸

| 商品 | 2月6日 | 2月18日 | 漲跌 | 同比漲跌 |

| 滌綸DTY | 9092 | 9137 | 0.49% | 3.56% |

| 滌綸FDY | 8646 | 8684 | 0.44% | 5.44% |

| 滌綸POY | 7840 | 7898 | 0.74% | 3.86% |

地緣危局持續(xù)影響供應(yīng),原油持續(xù)偏強(qiáng)增強(qiáng),截止2月16日,美國WTI原油期貨主力合約結(jié)算價(jià)報(bào)78.46美元/桶,布倫特原油期貨主力合約結(jié)算價(jià)報(bào)83.47美元/桶。

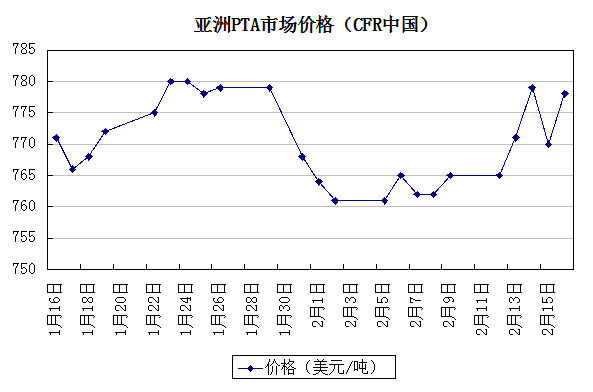

春節(jié)假期,國內(nèi)PTA期現(xiàn)市場靜默,CFR中國走勢跟隨原油走強(qiáng),截至2月16日CFR中國至778美元/噸,教節(jié)前上漲2.10%。

近期國內(nèi)PTA裝置檢修計(jì)劃

| 生產(chǎn)企業(yè) | 檢修規(guī)模(萬噸/年) | 檢修開始時(shí)間 | 檢修結(jié)束時(shí)間 |

| 珠海英力士 | 125 | 2024/3月下旬 | 2024/4月上旬 |

| 福海創(chuàng) | 450 | 2024/3月下旬 | 2024/4月中旬 |

| 東營聯(lián)合 | 250 | 2024/2季度 | 待定 |

短期來看,國際原油價(jià)格支撐暫強(qiáng),PX投產(chǎn)高峰已過,未來新增產(chǎn)能有限,保持供應(yīng)偏緊局勢,同時(shí)PX季節(jié)性檢修周期將近。PTA方面,自身隨著產(chǎn)業(yè)擴(kuò)能,產(chǎn)能依舊過剩,至2023年底,PTA總產(chǎn)能達(dá)到8061.5萬噸,產(chǎn)能增速16.4%。加工費(fèi)呈現(xiàn)逐年遞減的趨勢,部分主流PTA供應(yīng)商發(fā)布3、4月份檢修計(jì)劃,支撐加工費(fèi)暫保持良性運(yùn)轉(zhuǎn)。下游終端紡織需求,隨著春節(jié)復(fù)工逐步修復(fù),3月傳統(tǒng)旺季來臨,內(nèi)外貿(mào)訂單將升溫。

生意社分析師認(rèn)為,上下游走強(qiáng)預(yù)期之下,滌綸長絲價(jià)格重心或繼續(xù)上移。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:生意社,作者:夏婷)

[ 相關(guān)商品 ] 滌綸FDY 滌綸DTY 滌綸POY

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機(jī)會!

1.現(xiàn)貨價(jià)格走勢

2.期貨價(jià)格走勢

3.基差價(jià)格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

商品動態(tài)

- 生意社:逸盛海南PTA裝置動態(tài)

- 07-03

商品分析

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號