生意社:8月木漿價格漲跌互現 短期延續寬幅震蕩

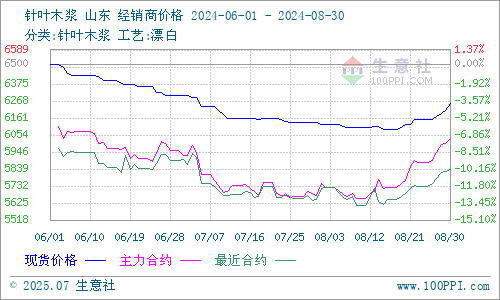

據生意社商品行情分析系統監測:8月針葉木漿和闊葉木漿現貨市場價格呈現背道而馳走勢。8月30日針葉木漿山東地區市場均價為6250元/噸,與8月1日均價6120元/噸相比上漲了2.12%。8月30日闊葉木漿山東地區市場均價為4900元/噸,與8月1日均價5150元/噸相比下降了4.85%。

供應方面:8月針葉木漿市場供應量較為穩定,前期受期貨走低影響現貨價格稍有下調。進入下旬加拿大、印度均出現工廠和港口罷工事件,這對短線供應鏈有所影響并刺激市場情緒,導致紙漿進口量供應或繼續存在下行趨勢,因此供應面消息支撐屬性較強,導致針葉木漿價格走高。

而闊葉木漿受國內新增產能初步投放市場影響,供應出現增加預期。加之國外7月開機的Suzano塞拉多項目桉木漿年產能為255萬噸,國內9月北海玖龍白卡紙新產能及配套闊葉漿、化機漿存在釋放預期,闊葉木漿供應端壓力增加。

需求方面:8月份為造紙行業傳統淡季向旺季轉折階段,下游雖開工率整體表現回升,但原紙累庫的弱勢表現仍有掣肘,這對木漿的消耗速度有所減緩,加之對高價木漿接受度有限,采購積極性偏弱。

下游白卡紙、文化紙及生活用紙價格仍然偏弱,原紙市場普遍以降庫出貨為主,補庫意愿不強。而市場中秋節日訂單釋放有限,終端需求整體不旺。加之原紙企業檢修或轉產其他紙種、新產能投產不及預期及業者限產保價的情況下,對木漿總消耗量有所下降,進而對漿價走勢形成一定利空影響。

進口方面:據海關總署數據顯示,2024年7月紙漿進口量為232.5萬噸,環比-10.8%,同比-14.6%,2024年1-7月累計進口量2015.6萬噸,累計同比-0.6%。其中7月針葉漿進口數量55.1萬噸,環比+0.2%,同比-24.3%。

國內港口數據:截止2024年8月29日中國紙漿主流港口樣本庫存量:184.9萬噸,較上期上漲3.5%,庫存量持續三周呈現累庫的走勢。其中青島港庫存114.8萬噸,較上期上漲1.9%;常熟港庫存56.5萬噸,較上期上漲10.4%。

期貨方面:8月紙漿期貨價格呈現先降后漲走勢,截至7月30日上期所紙漿期貨sp2501主力合約開盤價6036元/噸,收盤價6038元/噸,最高價6060元/噸,成交21.83萬手,持倉189,107手。

生意社木漿分析師認為,當前紙漿海外市場擾動情緒不斷,導致紙漿期貨價格上行,國內針漿現貨價格跟隨走高,但是市場成交情況一般。而闊葉漿的投產壓力以及需求總量弱勢狀態短期內也不會完全消退。在金九銀十的旺季預期支撐下,紙漿盤面短線趨勢表現強勢,期現貨報價跟隨走強,預計短期木漿現貨價格延續寬幅震蕩。

現建漿紙貿易撮合交易群,邀請紙行業人士,掃碼邀請進群

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:木漿價格小幅下行 短期區間窄幅震蕩(07-04 04:18)

- 生意社:6月木漿不斷走低 短期底部震蕩為主(06-27 04:30)

- 生意社:木漿價格持續走低 短期弱穩運行(06-20 03:35)

- 生意社:木漿價格小幅下行 短期偏弱震蕩(06-13 03:24)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

商品分析

- 生意社:木漿價格小幅下行 短期區間窄幅震蕩

- 07-04

- 生意社:6月木漿不斷走低 短期底部震蕩為主

- 06-27

- 生意社:木漿價格持續走低 短期弱穩運行

- 06-20

- 生意社:木漿價格小幅下行 短期偏弱震蕩

- 06-13

- 生意社:木漿價格大穩小動 短期震蕩調整

- 06-06

- 生意社:5月木漿先漲后降 短期保持區間震蕩整理

- 05-30

- 生意社:木漿止跌回漲 短期窄幅震蕩

- 05-23

- 生意社:木漿止跌回漲 短期窄幅震蕩

- 05-15

行業分析

- 生意社:地產竣工支撐 2023上半年玻璃重心上移

- 07-10

- 生意社:需求不足 2022年玻璃市場一路下跌

- 12-29

- 生意社:2021年玻璃市場行情分析

- 12-31

- 生意社:旺季不旺 9月玻璃市場價格下行

- 09-30

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號