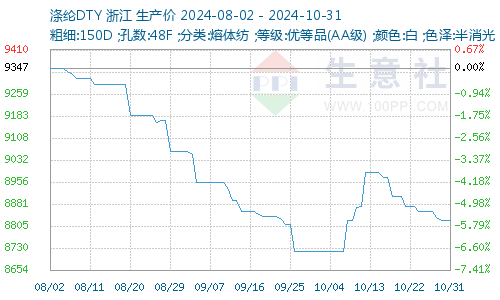

生意社:成本端支撐不足 10月滌綸長絲旺季不旺

根據(jù)生意社商品行情分析系統(tǒng)顯示,31日,江浙主流滌綸長絲工廠POY(150D/48F)報價在7000-7400元/噸,滌綸DTY(150D/48F低彈)報價在8400-8900元/噸,滌綸FDY(150D/96F)報價在7500-7800元/噸。10月上旬,在成本利好推動下有所上行,但下游需求并無明顯改善,中下旬長絲市場行情寡淡,月初漲幅逐漸被消耗,滌綸長絲市場金九銀十旺季不旺。

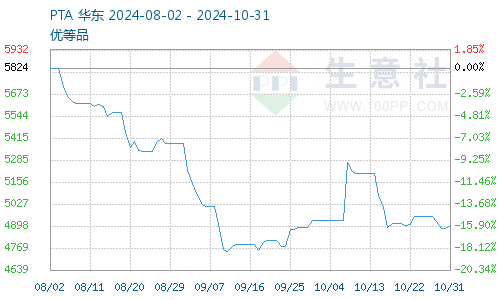

成本方面,近期,中東沖突尚未對原油供應(yīng)造成實質(zhì)性影響,地緣風險溢價回吐,疊加利比亞原油產(chǎn)量回歸市場,EIA月報偏利空,國際油價重挫逾4%,拖拽聚酯原料市場不斷下滑,成本端支撐塌陷,外圍悲觀情緒蔓延壓制市場買氣不佳,10月中下旬價格均呈現(xiàn)下行趨勢,根據(jù)生意社數(shù)據(jù)顯示,截至10月31日,華東區(qū)域的PTA現(xiàn)貨平均價格每噸4881元。

供需方面,國慶假期期間,成本端的強勁表現(xiàn)直接推高了長絲的價格。受此影響,下游的織布企業(yè)紛紛跟進,增加了采購量以應(yīng)對價格上漲,這導致長絲市場經(jīng)歷了一次顯著的產(chǎn)銷高峰,庫存水平因此大幅下降。然而,這次產(chǎn)銷高峰并未能持久,反而提前消耗了一部分未來需求。織布企業(yè)在大量補貨后,原材料庫存變得充裕,但坯布價格的上漲存在滯后效應(yīng),加上終端客戶的壓價行為,布料價格的漲幅受到限制。這導致織布企業(yè)的利潤空間仍然狹窄,資金壓力難以緩解。然而終端需求并未出現(xiàn)明顯改善,紡織市場的訂單情況依然不容樂觀。日常生產(chǎn)主要依賴庫存消耗,企業(yè)繼續(xù)囤貨的意愿不強,需求增長有限,這對長絲的市場走勢構(gòu)成了制約。中下旬,隨著原材料成本的下滑,終端市場受到“買漲不買跌”心理的影響,采購意愿普遍低迷,對后續(xù)市場的信心也顯得相對不足。在供需失衡的巨大壓力下,長絲企業(yè)于本月兩次開啟讓利出貨模式,多數(shù)企業(yè)產(chǎn)銷未能做平,滌綸長絲廠商產(chǎn)銷仍舊承壓,累庫風險加大,進一步拖拽長絲價格。

綜合來看,生意社分析師預計,未來地緣局勢仍不明朗,對油市影響具有反復性、不確定性,需求前景疲軟擔憂反復,在消費淡季背景下,原油基本面仍不容樂觀,總體來看,長絲市場并無顯著利好提振,疊加供應(yīng)壓力不斷增大,企業(yè)出貨意愿增強,市場重心或?qū)⑾禄A計短期內(nèi)滌綸長絲市場偏弱整理,

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結(jié)算價:1、指定日期的結(jié)算價

2、指定周期的平均結(jié)算價

定價公式:結(jié)算價 = 生意社基準價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 滌綸DTY 滌綸FDY 滌綸POY

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態(tài)

商品分析

- 生意社:7月初成本支持不足 滌綸長絲價格弱勢下跌

- 07-07

- 生意社:24日滌綸長絲價格整體穩(wěn)定

- 06-24

- 生意社:16日成本利好 滌綸長絲走勢上行

- 06-16

- 生意社:成本端支撐偏強 12日滌綸長絲價格回暖

- 05-12

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號