生意社:10月木漿表現弱勢 短期暫時維穩觀望

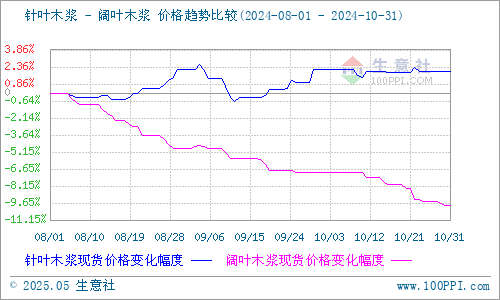

據生意社商品行情分析系統監測:10月針葉木漿價格漲跌互現震蕩運行,闊葉木漿價格持續走低。10月31日針葉木漿山東地區市場均價為6240元/噸,與10月1日均價相比下降了0.16。10月31日闊葉木漿山東地區市場均價為4640元/噸,與10月1日均價相比下降了3.13%。

供應方面:由于國內貿易地位邊際趨強和外需的走弱,未來漿廠發往中國的貨源將有增加,導致10月木漿供應壓力有所回升。而國慶假期期間市場出貨較為緩慢,有小幅累庫跡象。加之內外價差呈現順掛狀態,針葉向上空間有限。

10月闊葉漿外盤下滑、國產某闊葉漿企業讓利出貨等利空因素影響,從而拖累關聯漿種針葉漿、本色漿環比漲幅受限。疊加國產紙漿新產能放量帶來的增量,國內木漿總供應量相對偏寬松,對價格走勢形成壓力。

需求方面:國慶節后下游市場跟進乏力,開工負荷下降影響對木漿消耗數量,業者原料采購情緒欠佳。國內下游企業盈利狀況依舊處于低迷狀態,下游紙廠多為消耗前期原料庫存為主,供需雙方博弈態勢不變。

10月中下旬現貨市場紙漿自身以及各紙張產銷、庫存、價格表現普遍弱勢,但在政策刺激下的氛圍大幅轉暖暫時還未影響到紙漿的下游心態與實際需求。隨著市場采購節奏清淡,部分紙廠原紙價格暗降,耗漿量不斷下降,對漿價支撐有限。

進口方面:據海關總署數據顯示,中國2024年9月紙漿進口量為267.6萬噸,環比-4.7%,同比-18.0%,全年累計進口量2563.8萬噸,累計同比-4.4%。9月中國紙漿進口量同比和環比均有所下降,顯示出國際市場對紙漿需求的影響。

國內港口數據:截止2024年10月31日,中國紙漿主流港口樣本庫存量173.8萬噸,較上期上漲0.1%,庫存量在本周呈現累庫的走勢。其中青島港庫存106.5萬噸,較上期上漲1.2%;常熟港庫存49.5萬噸,較上期下降0.6%。

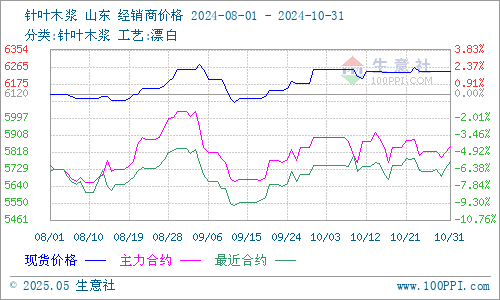

期貨方面:紙漿期貨主力合約價格波動對現貨市場心態影響較為明顯,10月紙漿期貨價格保持震蕩走跌。截至10月31日上期所紙漿期貨sp2501主力合約開盤價5850元/噸,收盤價5844元/噸,最高價5870元/噸,成交20.47萬手,持倉130,259手。

生意社木漿分析師認為,當前木漿市供應增加、需求減量,供需差擴大,不利于漿價高位運行。加之針葉漿外盤維持穩中上揚走勢,闊葉漿外盤呈連續下滑走勢,而現貨市場中進口闊葉漿下行壓力猶存,但針葉漿受外盤成本支撐,調整幅度有限,預計短期木漿現貨價格暫時維穩觀望。

現建漿紙貿易撮合交易群,邀請紙行業人士,掃碼邀請進群

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:木漿價格小幅下行 短期區間窄幅震蕩(07-04 04:18)

- 生意社:6月木漿不斷走低 短期底部震蕩為主(06-27 04:30)

- 生意社:木漿價格持續走低 短期弱穩運行(06-20 03:35)

- 生意社:木漿價格小幅下行 短期偏弱震蕩(06-13 03:24)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 木漿商品報價動態(2025-07-09)

- 07-09

- 木漿商品報價動態(2025-07-08)

- 07-08

商品分析

- 生意社:木漿價格小幅下行 短期區間窄幅震蕩

- 07-04

- 生意社:6月木漿不斷走低 短期底部震蕩為主

- 06-27

- 生意社:木漿價格持續走低 短期弱穩運行

- 06-20

- 生意社:木漿價格小幅下行 短期偏弱震蕩

- 06-13

- 生意社:木漿價格大穩小動 短期震蕩調整

- 06-06

- 生意社:5月木漿先漲后降 短期保持區間震蕩整理

- 05-30

- 生意社:木漿止跌回漲 短期窄幅震蕩

- 05-23

- 生意社:木漿止跌回漲 短期窄幅震蕩

- 05-15

行業分析

- 生意社:地產竣工支撐 2023上半年玻璃重心上移

- 07-10

- 生意社:需求不足 2022年玻璃市場一路下跌

- 12-29

- 生意社:2021年玻璃市場行情分析

- 12-31

- 生意社:旺季不旺 9月玻璃市場價格下行

- 09-30

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號