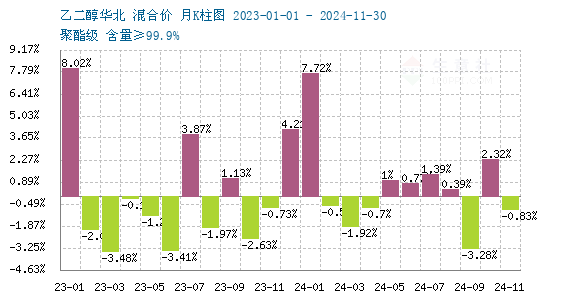

生意社:12月乙二醇供強需弱基本面不變

11月乙二醇價格回落

12月乙二醇價格小幅上揚。據(jù)生意社數(shù)據(jù)顯示,截止12月6日,國內(nèi)油制乙二醇均價為4613.33元/噸,較12月1日乙二醇均價4591.67元/噸,上漲0.47%。

早盤現(xiàn)貨合約貿(mào)易商交投良好,盤面走高后,現(xiàn)貨合約出貨商增多,接貨貿(mào)易商謹慎畏高,接貨不多,市場交投偏淡。盤中基差商高位出貨為主。

12月6日煤制乙二醇價格基本維穩(wěn),西北地區(qū)價格在4240-4350元/噸左右,含稅出廠。

2024年12月5日外盤乙二醇價格如下:中國到岸價為543美元/噸,東南亞到岸價為550美元/噸。

國內(nèi)乙二醇供強需弱不變

12月國內(nèi)乙二醇供需基本面維持供強需弱格局。國內(nèi)乙二醇供應環(huán)比上漲,開工率維持相對高位。需求方面,下游聚酯負荷較高,長絲維持高開工負荷,基本沒有繼續(xù)提升的空間,加彈和織造負荷在走弱。終端秋冬訂單近期依舊不及預期,12月聚酯負荷有減弱預期。

臨近春節(jié)(1月),下游聚酯裝置開工率下移是大概率事件,終端織造訂單回落,終端廠家12月底將逐步進入減產(chǎn)、停產(chǎn)、放假停工狀態(tài),聚酯將逐步進入累庫狀態(tài)。近期下游長絲大廠、拼片大廠逐步開始發(fā)布檢修計劃,下游開工率已經(jīng)出現(xiàn)回落跡象。

國產(chǎn)供應量,特別是隨著消費地江浙地區(qū)的鎮(zhèn)海煉化裝置的回歸,疊加新疆、內(nèi)蒙等地產(chǎn)能的增量釋放。國內(nèi)供給有增量。中長期來看,煤制乙二醇供應提升,疊加原料乙烯增量投產(chǎn),國內(nèi)供應處于上行階段。

國內(nèi)乙二醇進口依存度下降

乙二醇進口依存度隨著國內(nèi)產(chǎn)能的釋放,逐步下移。近期乙二醇顯性庫存數(shù)據(jù)相對低位,一方面是因為港口庫存不包含國內(nèi)產(chǎn)區(qū)、廠區(qū)的隱形庫存,另一方面,也是因為11月份下游廠家在價格低位備貨充分,且近期港口受天氣影響,碼頭有封航卸貨遲緩。后續(xù)隨著遠洋大船陸續(xù)卸貨以及到港,顯性庫存也有望回升。

后市預計

乙二醇國內(nèi)供需基本面偏弱,壓制乙二醇價格上行空間。成本面來看,近期原油價格處于低位,成本面支撐相對不足。目前港口顯性庫存雖有增長預期,但是絕對數(shù)據(jù)處于相對低位,一定程度支撐乙二醇價格,短期內(nèi)乙二醇價格震蕩偏弱運行為主。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結(jié)算價:1、指定日期的結(jié)算價

2、指定周期的平均結(jié)算價

定價公式:結(jié)算價 = 生意社基準價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:本周乙二醇價格先弱后強 橫盤震蕩(07-11 06:52)

- 生意社:7月乙二醇或?qū)⑵跽鹗庍\行(06-30 06:41)

- 生意社:乙二醇市場定價回歸基本面考量(06-30 06:25)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態(tài)

商品分析

- 生意社:本周乙二醇價格先弱后強 橫盤震蕩

- 07-11

- 生意社:7月乙二醇或?qū)⑵跽鹗庍\行

- 06-30

- 生意社:乙二醇市場定價回歸基本面考量

- 06-30

- 生意社:原油價格暴漲 乙二醇成本面支撐強化

- 06-13

- 生意社:本周乙二醇價格松動 后市橫盤震蕩概率大

- 06-06

- 生意社:5月30日乙二醇現(xiàn)貨堅挺

- 05-30

- 生意社:5月29日乙二醇現(xiàn)貨堅挺

- 05-29

行業(yè)分析

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

- 生意社:價格趨穩(wěn) 三聚氰胺市場有序推進

- 01-15

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續(xù)弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號