生意社:2025通用塑料行業展望報告

即將過去的2024年中,受各國貨幣政策分歧、地緣政治裂痕擴大以及貿易保護主義抬頭等因素影響,大宗品行情依舊復雜多變。其中,通用塑料行業作為石油化工產業鏈成員,更容易受到上游不確定性的傳導。與此同時,我國塑料行業近年來處于快速擴張的階段。在全球經濟增速放緩的后疫情時代背景下,國內相關產業能否逆勢而上,行情走勢又將幾何。本篇預測報告將帶您前瞻中國2025通用塑料行業走向。

通用塑料門下主要包括聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)、聚苯乙烯(PS)與丙烯腈-丁二烯-苯乙烯共聚樹脂(ABS)等商品。雖然其內涵與成員會隨著科學技術的發展而有所變化,但其“通用”之名的核心共同點無外乎應用廣泛、價格低廉、產量大。無論作為生活必需品,還是在工業生產中,亦或是作為金融產品,都有著無可取代的重要地位,故又稱之為大宗塑料品種。

國內格局

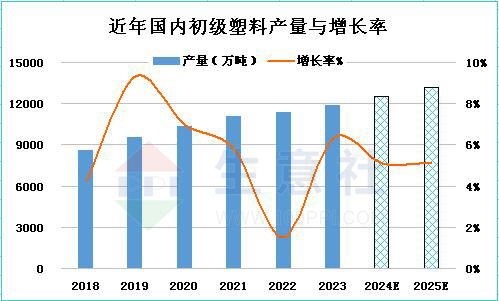

我國塑料市場消費需求龐大。新世紀以來,國內塑料行業實現了跨越式的發展,產品種類和產量都得到了長足的進步。尤其是近五年,據統計,2020年我國初級形態塑料總產量首次突破10000億噸。2020年至2024年平均年產增速保持在5.14%以上,以全球占比33%的體量穩居世界主要塑料生產基地之一的地位。若保持此增速,預計到2025年底,國內初級形態塑料年產或將達到13151.74萬噸。

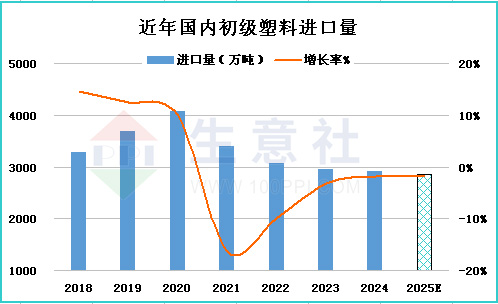

隨著我國產能產量的增加,國內塑料需求缺口被逐步滿足,進口依賴程度也隨之逐年下降。截止2024年底,我國已連續4年保持初級形態塑料進口負增長。且進口品類中,基礎品類塑料國產替代率高,而高端品類國產替代則偏低。弱由此負增長趨勢估算,2025中國全年初級形態塑料進口量或將不高于2854.40萬噸。

通用塑料下游消費分布

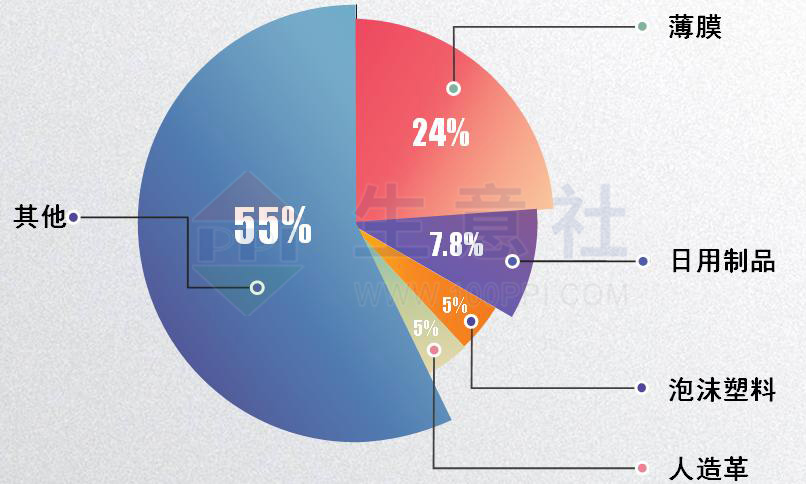

從國內下游消費結構來看,2024上半年,我國塑料下游企業共計產出3625.83萬噸塑料制品。其中薄膜消費量占比24%,產量高達870.2萬噸;其次是日用塑料制品282.9萬噸約占7.8%;其余的近70%塑料制品市場,分別被人造革、塑編、建材以及其他塑料制品所占據。消費分布總體呈一超多強格局,行業消費大體健康穩定,國內需求端表現出一定的韌性屬性。

挑戰與機遇

雖然經過2019年疫情過境影響,近年通用塑料下游需求仍然在波動中堅韌前行。據工信部統計,2024年1-11月,全國塑料制品行業產量6986.6萬噸,同比增長3.3%。我國傳統塑料產品消費的穩步增長與新興塑料產業賽道的開辟,將會為國內通用塑料行業帶來深遠的增長潛力。

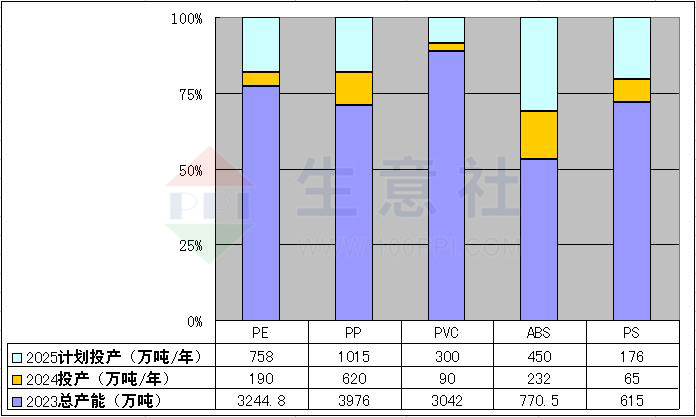

近兩年國內通用塑料投產幅度

而近年來我國通用塑料產能高速擴張,據相關投建計劃書匯總顯示,2025年PE、PP、PS擴產幅度均在22%以上,ABS更是高達44.86%,年底前各品種新增產能普遍高于2024全年投產產能。短期國內需求增速難以跟進,造成了階段性的產銷錯配。并且2025-2029年處于我國塑料行業第二個高速擴產周期,這表明未來五年內,國內市場將會不時的受到供需增速不匹配之挑戰。

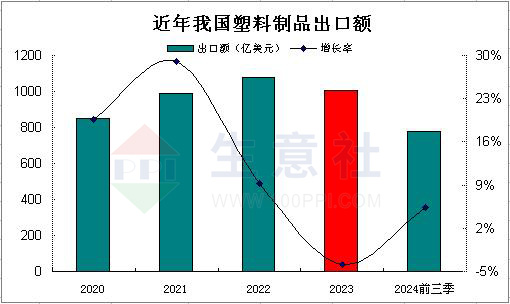

國內塑企國際競爭力的增強是中國塑料行業發展的又一成果。隨著國產塑料外貿窗口的增加,越來越多的塑企選擇進一步開拓海外新興市場。據統計,我國塑料制品出口額僅2024年前三季度已達780.21億美元,2023年全年出口額1008.09億美元,相較于十年前幾乎翻了三倍,已然躋身于塑料出口大國之列。拓展出口市場,搭上海外經濟體增長的便車,無疑是我國塑企新興的藍海領域。

同時我們也從海關統計數據中看出,2023年我國塑料制品出口額負增長3.9%,結束了連續7年的高歌猛進。強勁的上漲趨勢被按下暫停鍵并非毫無征兆,國際貨幣基金組織發布的《世界經濟展望報告》與貿發會議(UNCTAD)在《2024全球貿易與發展報告》中的內容都指出,全球貿易活動萎縮,經濟復蘇遲緩。而造成2023年我國塑料制品出口額同比下滑的因素不僅有外需減少等客觀導向,還有以美國主導的貿易保護主義抬頭的人為要素掣肘。眾所周知,以慣用貿易戰手段見長的美總統特朗普將在2025年開始履職他的第二個任期,外貿環境的不確定性預計將不可避免的上升。塑料同仁需克服困難,為國產塑料出海保駕護 航。

2016年以來,我國通用塑料行業進入高質量發展新階段。企業開始更加注重向上游原材料領域延伸,向下游制品加工領域拓展,產業一體化進程不斷加快,中國塑企綜合素質逐年提高。這種產業一體化模式具有降低生產成本,提高產品質量,增強企業抗風險能力等優勢,在未來的競爭中易形成滾雪球效應。

通用塑料產業鏈

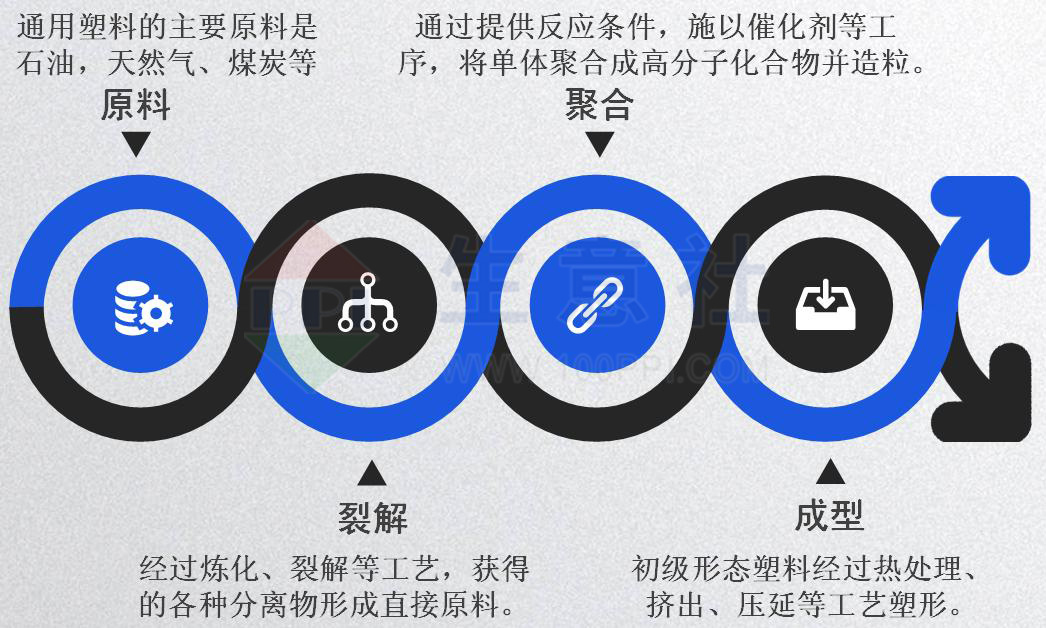

石油與天然氣是通用塑料行業的重要原料,而近年來由于地緣矛盾的擾動,國際能源價格溢價多見。由于我國受制于貧油、少氣的資源稟賦,通用塑料行業成本壓力相當程度上來自進口油與氣。在中東與歐洲局勢不明朗的背景下,2025年國內大宗塑料產銷更添不確定性。

展望與預測

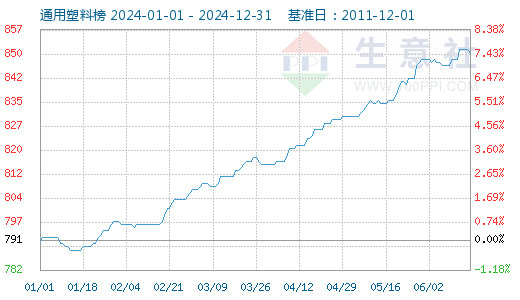

據生意社商品行情分析系統顯示,截止2024年底,國內五大通用塑料價格較年初漲跌幅度普遍偏窄,其中上漲的商品共3種,下跌的商品共2種。通用塑料指數為850點,與2020年04月06日最低點653點上漲了30.168%。生意社預測,2025年國內通用塑料增長點,仍將圍繞傳統塑料產品消費的深耕,與新能源汽車等新興塑料領域的發展。國內通用塑料需求的穩步向前,決定了價格行情長遠來看是徐徐上漲的。但相較于產能,消費增速的滯后可能致中短期的單價不振。故預計2025年行情大漲恐艱難,行業仍將持續處于低利潤的經營模式。

| 商品 | 2024年初價格 | 2024年底價格 | 單位 | 區間漲跌 |

| ABS | 10662.50 | 11837.50 | 元/噸 | +11.02% |

| LLDPE | 8237.14 | 8833.33 | 元/噸 | +6.94% |

| PS | 9566.67 | 9700.00 | 元/噸 | +1.39% |

| PP(拉絲) | 7650.00 | 7646.67 | 元/噸 | -0.04% |

| PVC | 5638.00 | 4962.00 | 元/噸 | -11.99% |

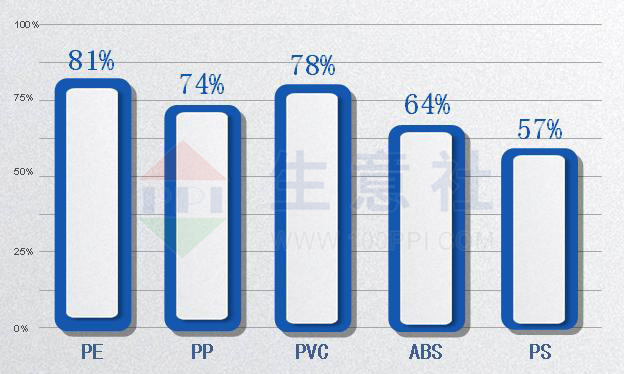

伴隨近幾年產能基數的快速增加,階段性供應過剩情況逐漸深刻。塑企成本壓力難以轉嫁,行業錯峰開工、減產停產情況增多。2024年度ABS與PS類似行情較為明顯,行業年平均開工率分別是64%和57%。雖然產量可以通過行業自律操作收緊,但其他連鎖反應諸如損耗擴大,維護成本上升、盈利能力下降等無法避免。2025年供需格局將承接2024年格局,業者與投資人應當警覺這種對企業與行業弊大于利的行情擴張。

2024年國內通用塑料企業負荷

目前國內部分塑企已具備一定的改性塑料生產技術和體量,但我國塑料的改性應用規模占比仍不足25%,且遠低于當前50%的全球塑料改性化率。遠期來看,未來我國通用塑料行業的改性化率提升空間巨大。隨著2029年左右國內塑企基礎品類高速擴張階段逐漸完成,行業發展重心必將落位于高附加值項目。

回首過去,尚有未盡之美。展望未來,仍大有可為。更多大宗商品行情與研究盡在生意社,歡迎訂閱相關內容。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社,作者:李璐)

- 生意社:消費與成本疲弱 7月初PP震蕩偏弱(07-08 05:07)

- 生意社:成本值與消費走軟 7月初ABS價格偏弱(07-07 05:01)

- 生意社:多空交替更迭 6月ABS兩度震蕩(07-01 03:26)

- 生意社:成本值上升 6月PP整理后上行(07-01 08:22)

- 生意社:成本面走強 6月底PP行情上漲(06-25 05:23)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- PVC商品報價動態(2025-07-11)

- 07-11

- 生意社:7月11日新疆宜化PVC報價調漲

- 07-11

- HDPE商品報價動態(2025-07-11)

- 07-11

- LDPE商品報價動態(2025-07-11)

- 07-11

- ABS商品報價動態(2025-07-11)

- 07-11

- PP商品報價動態(2025-07-11)

- 07-11

- LLDPE商品報價動態(2025-07-11)

- 07-11

- 生意社:7月11日神華新疆PP裝置動態

- 07-11

商品分析

- 生意社:本周PVC價格繼續回升(7.7-11)

- 07-11

- 生意社:需求淡季 聚乙烯偏弱運行

- 07-10

- 生意社:消費與成本疲弱 7月初PP震蕩偏弱

- 07-08

- 生意社:成本值與消費走軟 7月初ABS價格偏弱

- 07-07

- 生意社:多空交替更迭 6月ABS兩度震蕩

- 07-01

- 生意社:成本值上升 6月PP整理后上行

- 07-01

- 生意社:6月供需穩定 PVC價格窄幅震蕩上行

- 06-30

- 生意社:6月聚乙烯偏強 但上行空間有限

- 06-30

行業分析

- 生意社:近期EVA市場行情弱勢整理

- 07-09

- 生意社:丁苯橡膠市場行情弱勢小幅走低

- 07-09

- 生意社:6月EVA市場行情弱勢小幅走低

- 06-30

- 生意社:6月丁苯橡膠市場行情震蕩小幅走高

- 06-30

- 生意社:近期EVA市場行情弱勢整理

- 06-25

- 生意社:丁苯橡膠市場行情弱勢整理

- 06-25

- 生意社:近期EVA市場行情弱勢整理

- 06-18

- 生意社:成本走高 丁苯橡膠市場行情小幅上行

- 06-18

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號