生意社:2024年造紙行業表現回暖 2025年供需有望改善

2024年國內造紙行業發展情況總體良好,市場整體呈現回暖態勢。盡管宏觀經濟面臨下行壓力,但造紙行業作為強周期行業,仍表現出一定的韌性。

一、造紙產業細分領域

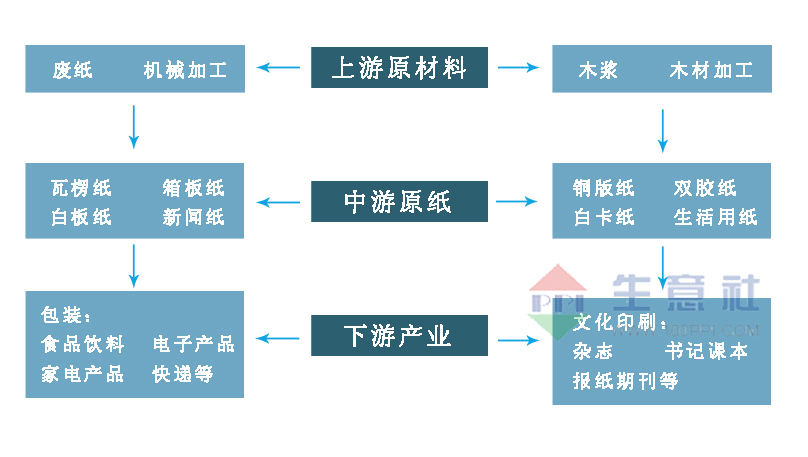

造紙行業是我國重要的基礎原材料行業,具有資金技術密集、規模效益顯著的特點。造紙產業可以細分為多個領域,主要包括紙漿、機制紙及紙板、加工紙和紙制品。而從產業鏈上游到下游依次可劃分為制漿、造紙和紙制品。上游的制漿業主要提供原材料,包括木漿、非木漿和廢紙漿。中游的造紙環節根據產品類別的不同,可以分為新聞紙、文化紙、包裝用紙和特種紙四個子行業。下游則是紙制品的應用,包括包裝紙消費和文化印刷消費等。整個產業鏈緊密相連,共同推動著造紙行業的發展。

二、上游原材料制漿業-木漿

據生意社商品行情分析系統監測:2024年針葉漿和闊葉漿價格漲跌互現,2024年12月31日針葉木漿山東地區市場均價為6400元/噸,與1月1日均價相比上漲了9.4%;闊葉木漿山東地區市場均價為4610元/噸,與1月1日均價相比下降了8.53%。

2024年受供需博弈影響,木漿價格漲跌互現

供應方面,上半年國際供應國家連續出現歇工、爆炸等突發因素,導致供應收緊預期。芬蘭、智利、加拿大等地的工會歇工及漿廠檢修消息增加了生產不確定性,進而推高了漿價。隨后國內新一批紙漿產能投放增加了供給壓力,而海外需求的減弱也使得紙漿生產企業面臨庫存壓力。需求方面,下游原紙企業新增產能爬坡較慢,業者原料采買積極性不足,導致木漿消費量增幅受限。加之紙張行業的開工率和需求量不高,對木漿的實際消耗提升不明顯,導致市場供需平衡被打破,價格漲跌交替不斷震蕩。而臨近年末市場供需面利好消息釋放,帶動國內木漿現貨價格出現反彈上升趨勢。

2025年木漿走勢將會怎樣

供應方面:新產能投放壓力猶存,但進口增速可能放緩

2024年針葉漿闊葉漿價差大幅走強,導致闊葉漿對針葉漿的替代,目前針闊替代也已經到達極限,故2025年闊葉漿供應寬松對針葉漿價格邊際影響有限。2024年7月起巴西Suzano Cerrado 255萬噸闊葉漿產能和國內聯盛漳州170萬噸闊葉漿產能陸續投產,預計在明年上半年之間達到滿產。盡管漿廠采取降低開工率、延長時間的停機檢修和轉產等措施,新增產能帶來的增量仍難以消化。

2024年國內其他闊葉漿新增產能以漿紙一體化配套為主,2025年國內計劃有255萬噸闊葉漿投產。預計2025年闊葉漿產能增加160萬噸,增量與往年持平,維持近三年產能持續擴張的趨勢;針葉漿產能增加10萬噸,維持近五年產能幾乎不變的趨勢。

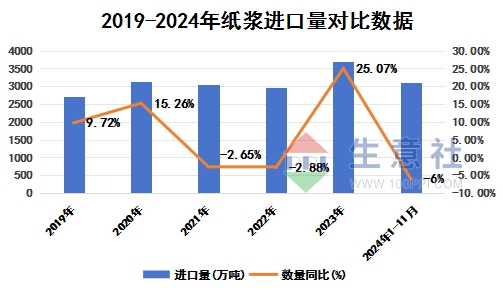

進口量:我國紙漿對外依存度較高,尤其是漂針漿進口依賴程度極高,且海外產能相對集中,針葉漿進口依存度超過95%,闊葉漿約60%。據海關總署數據顯示,2024年1-11月我國紙漿累計進口量3111.1萬噸,同比下降了6%。其中,1-10月闊葉漿累計進口量1253.13萬噸,同比減少5.62%;1-10月針葉漿累計進口量693.22萬噸,同比減少8.94%。主要漿廠出口中國數量下滑,國際漿廠因前期不可抗力減產,紙漿進口量增長速度或有所放緩?。預計2025年紙漿進口量將繼續受到供需博弈的影響,整體維持區間震蕩。

需求方面:國內紙產能持續擴張,內需溫和增長

據不完全統計2024年國內新增成品紙產能雙膠紙100萬噸白卡紙130萬噸、生活紙截止三季度136萬噸,有部分計劃推遲到2025年。合計產能較上年增加10%,增速是近五年最快增速。由于新增產能與新增需求有差異,各紙種產能利用率較往年下滑。

2025年仍處于我國成品紙產能投放的高峰期,即使近年由于成品紙行業飽和導致行業利潤和產能利用率下降,但新產能仍會為木漿帶來剛性需求。當前明年已知計劃投產雙膠紙160萬噸,白卡紙310萬噸,特種紙80萬噸,合計產能增速8%,與2024年相差不大,整體處于較高位置。

三、中游造紙原紙業-瓦楞紙

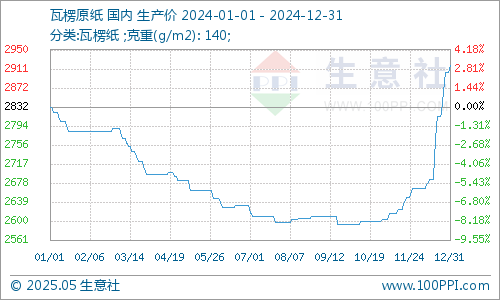

據生意社商品行情分析系統監測:2024年瓦楞原紙價格呈現“U”型走勢,年末迎來強勢上行。2024年12月31日瓦楞原紙140g出廠價格均價為2918元/噸,與1月1日均價相比上漲了3.04%。

2024年供需失衡格局凸顯,瓦楞紙價格先弱后強

從2024年年初開始,受市場供大于求格局和主要原料廢紙價格超預期下跌的影響,瓦楞紙價格持續震蕩下行。而隨著新產能陸續投放,進口紙繼續執行零關稅政策,供應表現較為充足。但市場需求恢復緩慢,有效需求跟進不足,市場承壓下行,紙價跌勢不斷擴大。進入四季度后,隨著節日因素的增多,提振市場需求,為紙價提供上行支撐。隨后在規模紙廠的持續拉漲以及低庫存的雙重支撐下,激發了市場的看漲情緒,價格漲幅不斷擴大并進一步攀升。

2025年瓦楞紙走勢將會怎樣

成本方面:后市市場利好支撐,或有上漲動力

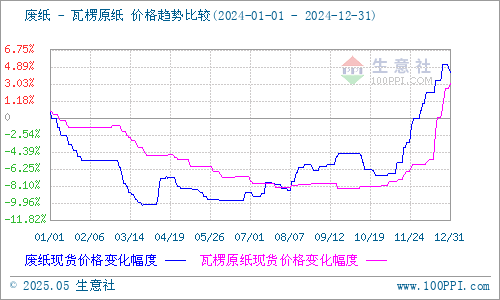

上游原料廢紙價格的漲跌基本與瓦楞紙價格聯動而行,2024年12月31日浙江地區廢黃板紙A級收購價格均價為1686元/噸,與1月1日均價相比上漲了4.33%。

2024年廢紙價格也呈現先抑后揚走勢?,從11月起價格表現出大幅走高,直至年末價格保持上漲走勢。預計2025年第一季度廢紙市場受春節假期影響,紙廠廢黃板紙庫存儲備計劃或提速,部分紙廠或上調廢黃板紙采購價格以刺激到貨量增加,將助力廢黃板紙市場價格上漲。因此在成本端對瓦楞紙價格會起到支撐作用。

供應方面:產能產量仍有上漲預期,進口下滑緩解供應壓力

產能:當前市場需求回暖,紙廠的庫存壓力逐步得到緩解,各大紙廠也新建投產小產能,2024年全年新增產能235萬噸。隨著下游需求逐年增加和行業標準逐步規范,預計2025年國內瓦楞紙產能或將達到3819萬噸。

產量:從歷史數據來看,2019-2023年紙及紙板生產量的年均增長率為2.4%,消費量年均增長率為3.02%,國內紙及紙板的產量和消費量總體呈現穩步增長的趨勢。2024年1-11月全國機制紙及紙板產量14418.1萬噸,同比增長9.1%。因此預計2025年瓦楞紙供應壓力仍存。

進口量:據海關總署數據顯示,2024年1-11月份瓦楞紙累計進口數量246.01萬噸,同比減少23.83%。從數據來看2024年瓦楞紙進口量明顯下滑,這對國內瓦楞紙供應壓力有所緩解。預計2025年受海運不暢、運費上漲及國內紙廠生產供應能力提升等因素影響,瓦楞紙進口成本或將上升,進口積極性可能下降。

需求方面:出口上漲推動需求增加

2024年前三季度“弱需求”是瓦楞紙市場行情低迷的主要特征,但第四季度在規模紙廠漲價函的推動下,市場看漲情緒逐漸升溫,而國內制造業的擴張?也對瓦楞紙的需求產生了積極影響。隨后西方節日消費的拉動以及國內出口商加快出口節奏,進一步提升了瓦楞紙的需求?。據海關總署數據顯示,2024年1-11月份瓦楞紙累計出口數量約8.79萬噸,同比增加93.34%,國內出口量顯著增加。此外,隨著電商和快遞行業的蓬勃發展,瓦楞紙作為主要的包裝材料,其市場需求不斷上升。綜上所述,受到出口需求、國內制造業擴張以及消費旺季的共同推動下,2025年瓦楞紙的需求預計將繼續保持增長態勢。

后市展望

通過2024年造紙行業價格的回暖表現來看,2025年供應端,造紙行業將迎來產能周期的尾聲,供應或將逐漸平衡。需求端,成品紙產能投放帶來的剛性需求為紙漿價格托底,宏觀刺激政策帶來的需求增量可能會在消費旺季使木漿和成品紙均出現季節性行情。無論是供給端的壓力變化,還是需求端的政策推動,市場正經歷著由疲態向復蘇的轉變,預計2025年造紙行業有望迎來供需平衡的修復與溫和增長。

現建紙貿原材料撮合交易群,邀請紙行業人士,掃碼邀請進群

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:木漿價格漲跌互現 短期持續震蕩整理(07-10 04:32)

- 生意社:木漿價格小幅下行 短期區間窄幅震蕩(07-04 04:18)

- 生意社:6月木漿不斷走低 短期底部震蕩為主(06-27 04:30)

- 生意社:木漿價格持續走低 短期弱穩運行(06-20 03:35)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

商品分析

- 生意社:木漿價格漲跌互現 短期持續震蕩整理

- 07-10

- 生意社:木漿價格小幅下行 短期區間窄幅震蕩

- 07-04

- 生意社:瓦楞紙小幅下探 短期承壓運行

- 07-03

- 生意社:6月木漿不斷走低 短期底部震蕩為主

- 06-27

- 生意社:6月瓦楞紙穩中下行 短期弱勢走低

- 06-26

- 生意社:木漿價格持續走低 短期弱穩運行

- 06-20

- 生意社:瓦楞紙止穩走跌 短期弱勢運行

- 06-19

- 生意社:木漿價格小幅下行 短期偏弱震蕩

- 06-13

行業分析

- 生意社:地產竣工支撐 2023上半年玻璃重心上移

- 07-10

- 生意社:需求不足 2022年玻璃市場一路下跌

- 12-29

- 生意社:2021年玻璃市場行情分析

- 12-31

- 生意社:旺季不旺 9月玻璃市場價格下行

- 09-30

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號