生意社:2025年乙二醇維持窄幅震蕩 價位有望抬升

2024年乙二醇行情回顧

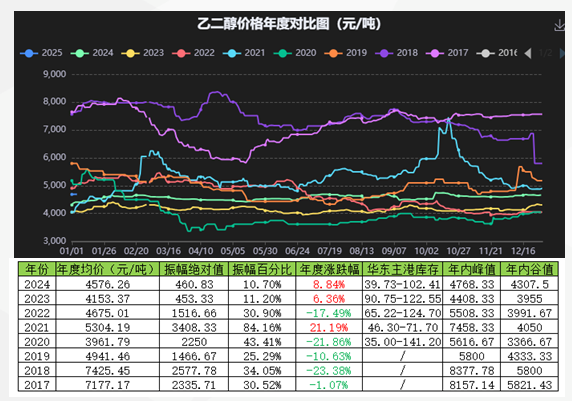

2024年乙二醇窄幅震蕩 價位抬升

2024年乙二醇價格走高。據生意社數據顯示,截止12月31日,國內油制乙二醇均價為4688.33元/噸,較1月1日乙二醇均價4307.5元/噸,上漲8.84%。2024全年乙二醇現貨市場,運行區間在4300-4800元/噸,年度振幅為10.7%。年度較強表現,主要倚靠海外供應減量和港口庫存走低因素影響。

年度價格對比顯示,乙二醇價格較2023年低位運行區間有相對抬升,年度市場均價由4153元/噸,上升至4578元/噸;年度價格重心上移。從年度振幅數據來看,2023年和2024年較前期的年度價格波動幅度有明顯收窄。2024年乙二醇年度價格運行表征為窄幅震蕩,價位抬升。

2024年乙二醇價格波動 交易的主要邏輯

2024年全年乙二醇大體可以分為7個行情波段,其中階段一(2023.12-2024.3)奠定了乙二醇價格重心抬升的主基調。各階段的主要影響因素如下:

階段1:年初紅海襲擊影響中東貨源以及沙特裝置檢修,進口減少預期強化,推高乙二醇價格重心;

階段2:隱性庫存較高,港口發貨較弱,乙二醇價格在3-4月持續走弱;

階段3:隱性庫存去化,進口減少的效應開始在顯性庫存上體現,并疊加國內裝置的檢修,乙二醇價格逐步走強;

階段4:價格走高之后,國內供應回升,而國內需求呈現下游以價換量,下游聚酯板塊價格走低,上下游博弈加劇,下游對高價乙二醇承受度減弱,9月乙二醇價格暴跌;

階段5: 受國慶假期的宏觀情緒因素影響,乙二醇再次迎來大幅反彈;

階段6:節后情緒走弱乙二醇價格回調再度回調,但是受顯性庫存偏低影響,下跌幅度有限;

階段7:港口庫存去化加快,進口偏弱預期強化,乙二醇港口庫存逐步去化到多年低位,年尾乙二醇價格震蕩上行。

2024年乙二醇供需基本面

供應端:國內新增產能不多 新增產量不少

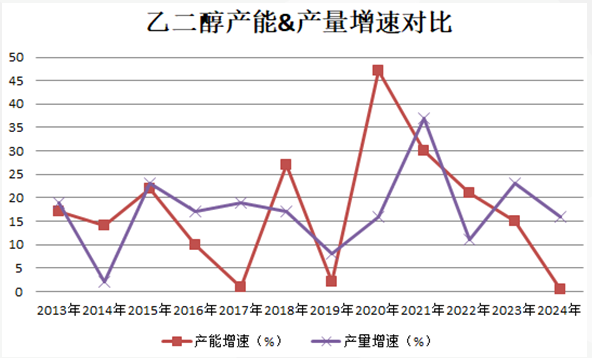

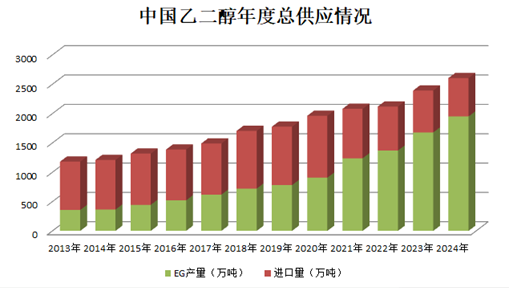

2024年乙二醇新增產能不多,剔除2013年末投產的新疆中昆60萬噸和山西榆能集團40萬噸,2024年新增產能僅為中化學30萬噸乙二醇新產能。2024年乙二醇總產能約為2860噸,產能增速僅為 0.3%。

國內乙二醇的產能擴產高峰期為2020-2023年,高峰期內國內產能每年以4-500萬噸的增量,快速增長。年度產能由2019年的1070萬噸左右漲至2023年的2850萬噸附近。

2024年國內乙二醇新增產量絕對值不少,2024年年內產量增量為270萬噸左右,2024年乙二醇產量接近1950萬噸,較2023年1680萬噸左右,產量增速為16.1%。擴產能高峰期(2020-2023),4年的國內產量增量均值作為292.5萬噸 2024年的產量增量為270萬噸,依舊處于產量增量高峰期。其中煤制乙二醇產量增速大于非煤制乙二醇。

供應端:國內開工率抬升

2024年乙二醇新增產能不多,新增產量卻不少,具體表現就是2024年乙二醇產能增速度趨于0,而產量增速卻維持相對高位。造成這種差異的主要原因是2024年乙二醇產能利用率抬升,2024年乙二醇產能利用率為68%,較2023年提升近8%。

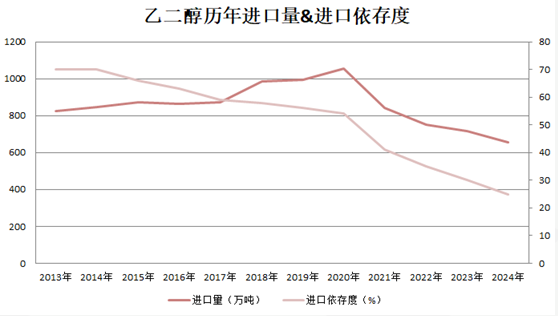

供應端:海外進口量縮

乙二醇進口量連續5年下滑。2024 年乙二醇進口總量約為655萬噸,較去年同期減少近60萬噸,較高位2020年的1055萬噸,減少400萬噸。2024年國內乙二醇進口依存度持續下滑至25%左右,處于近十多年最低水平。乙二醇進口依存度由2012年的73%,一路下行。一方面是受國內產能擠壓,一體化油制以及部分自有煤礦企業在成本端具備國際競爭優勢;另一方面也是因為價格低位,利潤薄弱,海外裝置檢修和意外故障較多,以及局勢動蕩海運不暢。

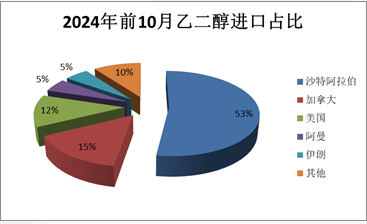

從進口來源地來看,中東、美國、加拿大等國家進口占比上升。中東和北美貨源具備原料成本優勢,亞洲近洋地區高成本裝置逐步被擠出中國市場。

供應端:2024年乙二醇供給總量上升

2024年乙二醇國內產量增長,進口縮減,總供應量超過2600萬噸,較2023年增加210萬噸。

2025年供應端預測:供應彈性較大 有新增供應壓力

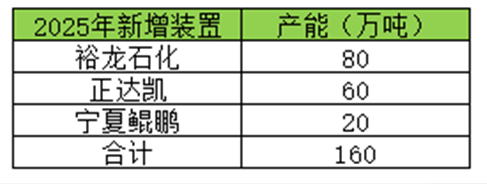

2025年預計乙二醇供應彈性較大,有新增供應壓力。主要依據之一是新增產能,較2024年有增量。2025年乙二醇計劃新增投產160萬噸,預計到2025年底,乙二醇國內總產能達到3023萬噸,產能增速6%。

另外,海外進口可能回升,是供應彈性的重要因素之一。受不可控因素影響,2024年中東和北美的進口下降,比如:中東因紅海襲擊導致乙二醇運輸變難,沙特也確實因為經濟性下調了開工;北美則是因為巴拿馬運河阻塞,和本土開工不順,導致出口至亞洲減少。拋除國內產能對進口需求的擠壓,具備成本優勢的中東、北美進口貨源仍有回升的潛力。

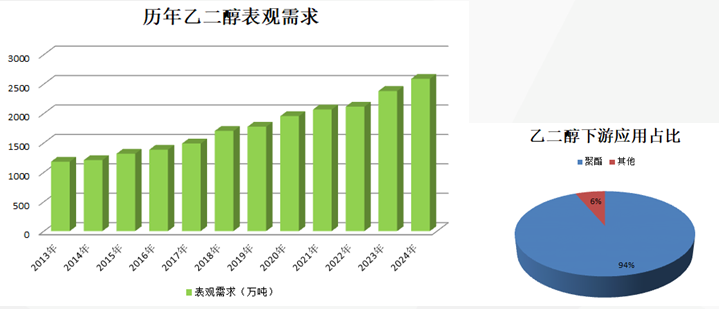

需求端:2024年乙二醇需求總量上升

乙二醇需求總量逐年遞增。主要下游是聚酯,占比超9成。2024年聚酯消耗乙二醇2490萬噸,同比去年增加260萬噸;其他領域(防凍液等)消耗乙二醇170萬噸,共計消耗乙二醇2660萬噸,需求增速12%

主要下游聚酯基本面一覽

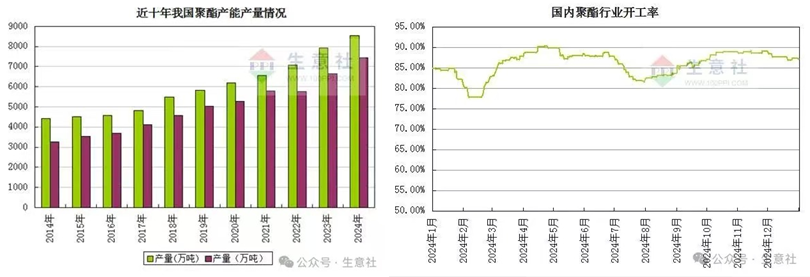

2024年乙二醇主力下游產品-聚酯的產能產量雙增,開工率維持高位。2024年聚酯產量約7450萬噸,較2023年增加790萬噸,同比增速11.8%;2024年聚酯產能總量達到8540萬噸,新增555萬噸產能(剔除淘汰產能),產能增速約7%。2024年全國聚酯行業開工率年度均值在86%附近,處在近幾年來偏高水平。

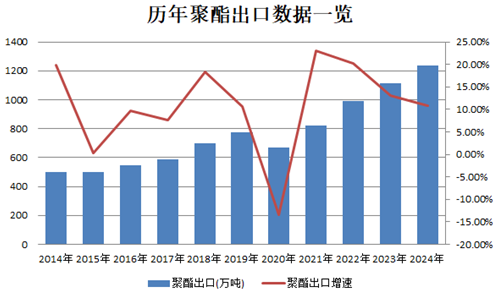

2024年聚酯出口持續增長,但是增速放緩。2024年聚酯進口量預計93萬噸,出口量預計1236萬噸,凈出口量1143萬噸,同比去年增長10.6%,出口占聚酯產量的15%。細化來看,聚酯出口產品類別中,瓶片增速較高,短纖中性,長絲出口明顯放緩。其中瓶片和短纖2024年累計出口量增速超過20%,保持良好增長勢頭,而滌綸長絲出口量預計同比下滑4.5%。

需求端:2025年乙二醇需求將保持增長

對乙二醇需求2025年將繼續保持增長狀態。2024年聚酯總計新增555萬噸產能(剔除淘汰產能),2025年聚酯行業仍然有新產能持續進入,投產計劃在514萬噸,預計2025年底聚酯產能達到9050萬噸左右,產能增速6%。

從終端需求來看,2024年紡織品內需偏弱,出口數量增加但是金額偏低,主要是由于出口目的地的轉向導致的消費力改變。2024年歐盟和東盟的市場份額逐步增加,美國的出口占比下降。量增價減的趨勢可能隨著美國新政府的上臺在2025年得到延續,預計2025年紡織品數量保持相對增長,但是幅度有限。

2025年乙二醇行情預測

2025年乙二醇的價格依舊是供需面主導的狀態。主要的行情博弈空間在于國內供應變量和進口數量變量。雖然進口依存度下降明顯,海外因素對價格的影響力下降,基于國內供應有增量,乙二醇行情將圍繞港口庫存和國內廠家利潤導致的產量變動展開博弈。單一元素導致的單邊行情的概率減低,維持2023年以來的窄幅震蕩的概率較大。整體來看,2025年乙二醇供應端,新增產能強于2024年,利潤修復后開工率有提升空間,下游聚酯需求增速預期放緩,終端需求不確定性大。2025年重點關注集中檢修,國內產量有供需錯配的階段行情,以及進口有可能回升,港口庫存增量帶來的行情壓力。

預計2025年乙二醇價格窄幅震蕩為主,整體價格中樞小幅上移,價格區間在4600-5000元/噸。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:本周乙二醇價格先弱后強 橫盤震蕩(07-11 06:52)

- 生意社:7月乙二醇或將偏弱震蕩運行(06-30 06:41)

- 生意社:乙二醇市場定價回歸基本面考量(06-30 06:25)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 乙二醇商品報價動態(2025-07-13)

- 07-13

- 乙二醇商品報價動態(2025-07-12)

- 07-12

- 乙二醇商品報價動態(2025-07-11)

- 07-11

- 乙二醇商品報價動態(2025-07-10)

- 07-10

商品分析

- 生意社:本周乙二醇價格先弱后強 橫盤震蕩

- 07-11

- 生意社:7月乙二醇或將偏弱震蕩運行

- 06-30

- 生意社:乙二醇市場定價回歸基本面考量

- 06-30

- 生意社:原油價格暴漲 乙二醇成本面支撐強化

- 06-13

- 生意社:本周乙二醇價格松動 后市橫盤震蕩概率大

- 06-06

- 生意社:5月乙二醇現貨堅挺 6月有望震蕩偏強運行

- 05-30

- 生意社:5月30日乙二醇現貨堅挺

- 05-30

- 生意社:5月29日乙二醇現貨堅挺

- 05-29

行業分析

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

- 生意社:價格趨穩 三聚氰胺市場有序推進

- 01-15

- 生意社:下游剛需跟進 丙烯酸市場暫穩運行

- 01-09

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號