生意社:2024年白糖走勢分析及2025年展望

一、價格走勢

據生意社監測:年初一級白糖均價為6704元/噸,年末一級白糖均價為6250元/噸,價格下跌6.77%,年內白糖最高價格為6802元/噸,年內最低價格為6260元/噸。

二、行情分析

第一階段

高位震蕩階段(1月-6月 )一二季度,春節前季節性補庫,需求提振,資金看多氛圍明顯。?隨之國內種植面積增加加上原糖持續下跌,進口利潤得到了較好修復,出現了較長時間的點價機會。

震蕩下行階段(7月-12月 )三四季度(震蕩下行):進口量同比大幅增加,帶動國內期現貨價格持續走低,10月份開始北半球主產國糖料豐產上市,國內新榨季陸續啟動,白糖價格持續下行。 。

第二階段

國內供需情況

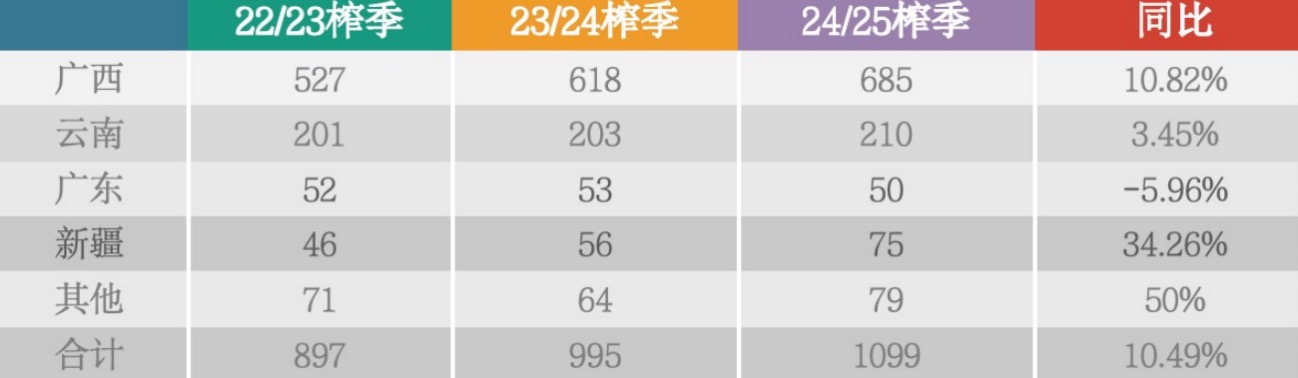

供應增加:主產區廣西23/24榨季產糖量600萬噸,預計24/25榨季產糖量在685萬噸左右,較上榨季增產80-100萬噸。云南23/24榨季產糖量215萬噸,預計24/25榨季食糖產量預計230萬噸左右,同比增10-20 萬噸。?由于廣西、云南兩大主產區增產明確,24/25榨季全國糖產量預估約為1120萬噸,同比增產140-150萬噸,增幅12.5%。

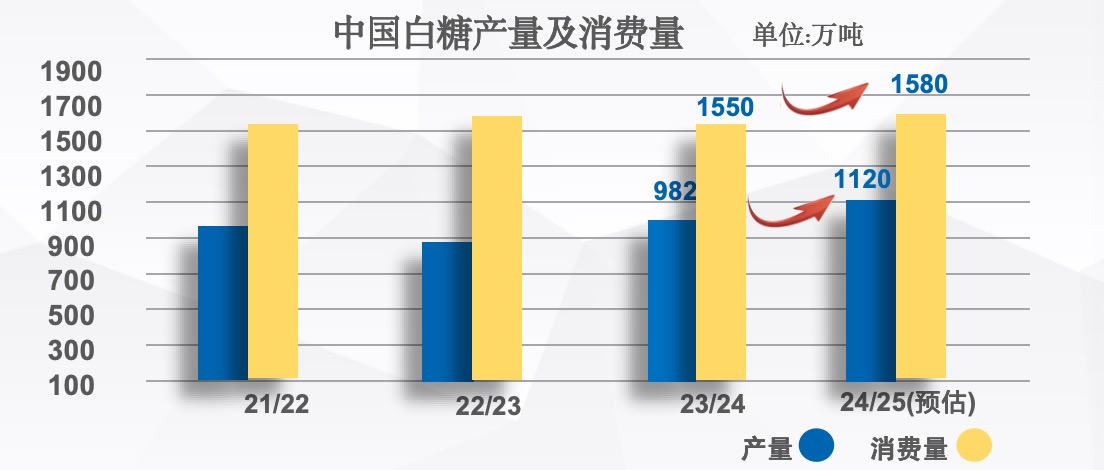

消費穩中略增:由圖表我們可以看出近四年來我國白糖消費量維持在1500至1580萬噸之間,呈小幅增加的趨勢。預計24/25年度我國白糖消費量為1580萬噸,較上一年度增加30萬噸,短期我國食糖消費量或維持平穩態勢,由于多年來我國食糖產不足需,供需缺口仍然要靠進口白糖作為補充。

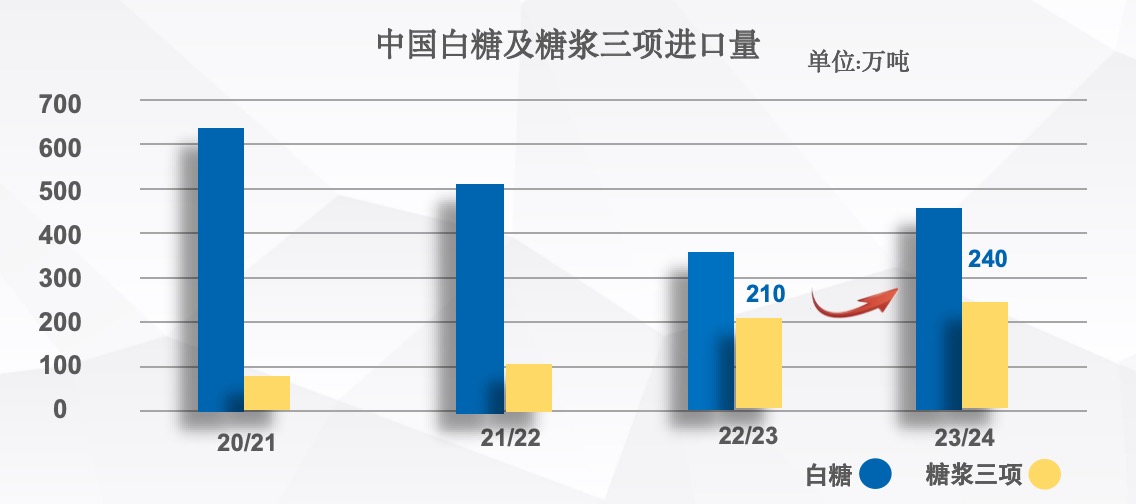

進口情況:2023/24榨季進口白糖475萬噸, 同比增86萬噸。在國際糖價走勢強于國內,配額外進口利潤將長期倒掛,部分加工企業為了持續生產經營仍會使用配額許可證進口,預計2025年食糖進口量將持平2024年的水平。

國內糖漿三項進口量23/24榨季進口糖漿三項210萬噸,折糖約140萬噸。糖漿大量進口沖擊了國產糖需求,今年11月市場陸續傳出我國將對部分泰國企業進口糖漿限制,這將有助于國產糖需求的增加,最終限制進口的量還需要持續關注。24/25榨季進口糖漿三項預計240萬噸,仍有上漲空間。

國外基本面情況:

全球供應方面:整體看24/25榨季或繼續維持緊平衡狀態,全球盈余或短缺的幅度主要看巴西下榨季的糖產情況。

巴西減產:2023/24榨季,巴西白糖產量在4688萬噸。24/25榨季中南部產糖預計3950萬噸,減產280萬噸,全巴西糖產4300-4350萬噸,減產250萬噸。

出口量下降:巴西四月份才會有新糖供給,當前港口待運食糖量偏低,一季度巴西糖源將較少。23/24榨季白糖出口量3627.4萬噸。24/25榨季巴西出口量預計3480萬噸,較上年度下降147.4萬噸。

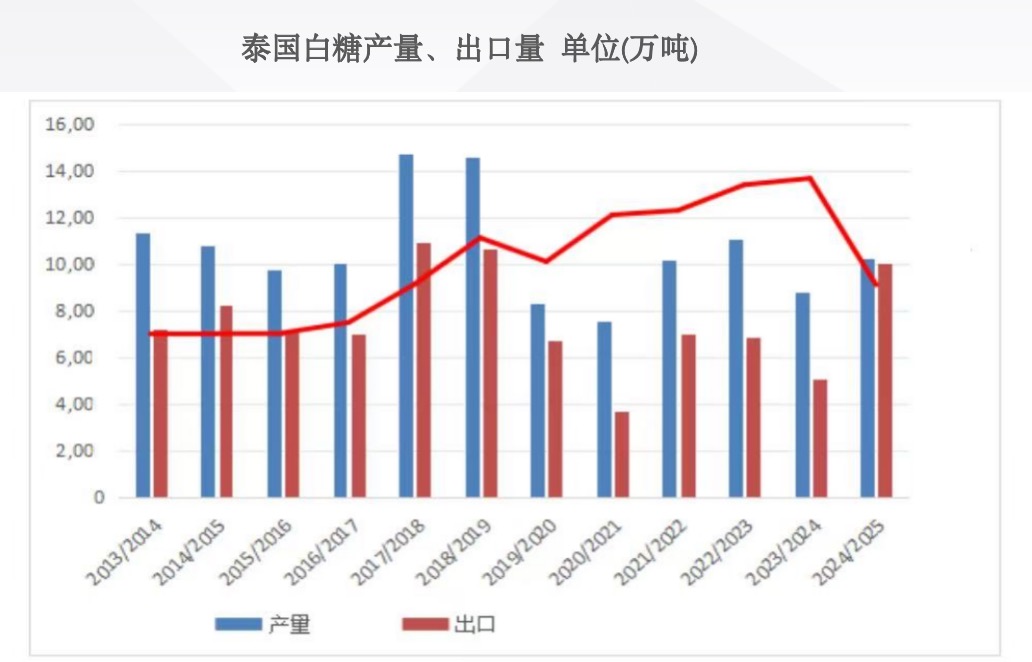

泰國增產:由于24/25榨季種植面積擴張,單產提升,糖分增加,糖產量也有所增加。23/24榨季泰國糖產量880萬噸。24/25榨季泰國糖產量預計1150萬噸,較上年度增加270萬噸。

出口增加:23/24榨季泰國出口量500萬噸。24/25榨季泰國出口量預計1000萬噸,較上年度增加500萬噸。國際糖市貿易流的緊張需要北半球緩解,在印度沒有出口之前,泰國的產量和出口尤為關鍵。

后市預測:

國際方面:由于印度出口限制短期難以解禁,目前全球白糖出口主要依賴巴西和泰國,巴西榨季已經步入尾聲,2025年4月新榨季開啟前,巴西庫存偏低的預期將對市場價格產生一定的支撐,泰國方面,產量轉化為出口的供應壓力需要一段時間,預計一季度國際市場原糖價格仍將維持高位震蕩運行。

國內方面:國內處于增產周期中,價格以震蕩下行為主。國內供應端壓力來自國產糖增產以及進口量的維持。補充糖進口量成為2025年的擾動項,新政策的落地和實施情況需要觀察。預計2025年白糖的運行區間將在5600-6300元/噸。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:需求增加 白糖價格上漲(07-11 02:48)

- 生意社:本周焦亞硫酸鈉價格穩定(7.7-7.11)(07-11 01:29)

- 生意社:成本支撐 活性炭價格上漲(07-11 10:28)

- 生意社:需求疲軟 白糖價格穩定(07-04 03:27)

- 生意社:本周焦亞硫酸鈉價格穩定(6.30-7.4)(07-04 10:29)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 白糖商品報價動態(2025-07-14)

- 07-14

- 7月14日生意社白糖基準價為6046.67元/噸

- 07-14

- 白糖商品報價動態(2025-07-13)

- 07-13

- 白糖商品報價動態(2025-07-12)

- 07-12

- 7月11日云南現貨市場糖價上漲

- 07-11

- 白糖商品報價動態(2025-07-11)

- 07-11

- 7月11日生意社白糖基準價為6046.67元/噸

- 07-11

- 7月10日廣西現貨市場糖價小幅上漲

- 07-10

商品分析

- 生意社:需求增加 白糖價格上漲

- 07-11

- 生意社:需求疲軟 白糖價格穩定

- 07-04

- 生意社:6月份白糖價格下跌

- 06-27

- 生意社:需求一般 白糖價格下跌

- 06-20

- 生意社:供應充足 白糖價格下跌

- 06-13

- 生意社:供應增多 白糖價格下跌

- 06-06

- 生意社:5月份白糖價格下跌

- 05-29

- 生意社:需求疲軟 白糖價格下跌

- 05-23

行業分析

- 南華期貨:菜籽油、花生期權合約規則及首日策略推薦

- 08-25

- 生意社:本周玉米價格持續弱勢(7.18-7.22

- 07-22

- 生意社:本周中藥材指數創下周期內的歷史新高

- 09-10

- 國海良時:白糖近期機會與缺口延續的可能

- 08-17

- 2021年中藥材產新紛紛減產 接盤俠們需謹慎!

- 06-21

- 中藥材大盤“V”字反轉后 行情加速上行!

- 06-15

- 產地紛紛產新漲價 中藥材市場消化不良!

- 06-07

- 五月中藥概念股齊飛,中藥材市場熱點不斷!

- 06-01

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號