生意社:2024年二氯甲烷低開高走 2025走勢如何

2024年行情回顧:

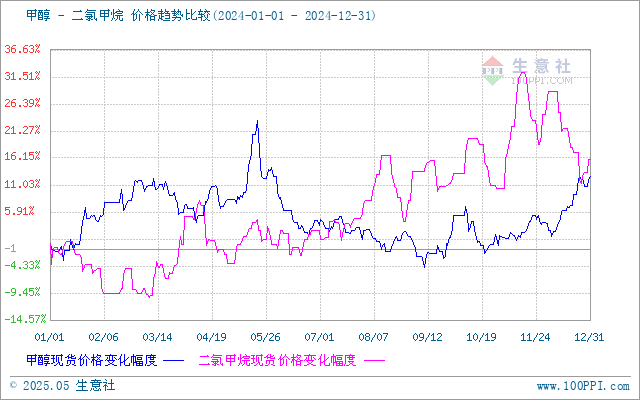

據生意社商品行情分析系統顯示,2024年1月1日山東地區二氯甲烷價格為2402元/噸,12月31日山東地區二氯甲烷價格為2785元/噸,年內行情上漲15.92%。年內價格最低點在3月8日2155.00元/噸,創2020年8月以來新低。年內價格最高點在11月15日3180.00元/噸,創2022年10月以來新高。最大振幅為47.56%。

第一季度需求主導市場,二氯甲烷行情跌至低位。暴雪天氣運輸受阻,下游補貨結束,春節前后出口減少,下游開工不足,國內制冷劑市場等待配額政策指引,需求疲軟,供大于求的矛盾突出,壓制二氯甲烷價格不斷探底,3月8日行情創下2020年8月以來新低,隨后出現反彈。下游制冷劑配額政策利好,開工回暖,產品價格上行通道開啟,場內需求較好,出口訂單增加,拉漲二氯甲烷上行。

第二季度供需博弈,行情窄幅震蕩。場內開工負荷有所提升,供應寬松,國內終端按需備貨,下游制冷劑R32行情上行雖有支撐,但長期高庫存和工廠累庫情況制約需求增量,壓制二氯甲烷上行空間。

7月到11月需求利好,供應趨緊,行情中樞上移,11月中旬價格漲至2022年10月以來新高。金九銀十傳統旺季,國家增量經濟政策提振市場信心,下游制冷劑R32行情大漲,配額增發3.5萬噸,需求向好,疊加企業裝置降負,停車檢修持續,供應面維持低庫存運行,大廠企業報盤上漲積極性增強,二氯甲烷行情一路上揚至年內高位。

12月需求不足,行情回落。制冷劑市場配額所剩無幾,制冷劑廠家檢修持續,等待新一年配額重啟。供應端裝置停車消息雖有利好,但場內交投清淡,終端期待低價采買,庫存累積,行情回落。經過價格持續下跌,下游接貨積極性有所提升,月末出口訂單利好,行情小幅提升。

從行情中可以看出,終端需求是影響二氯甲烷市場價格波動的核心,企業視需求和庫存情況來調整開工負荷,裝置檢修,出口訂單是階段性行情波動的焦點。

2025年走勢分析:

供應面:產能過剩延續 行情上行阻力仍存

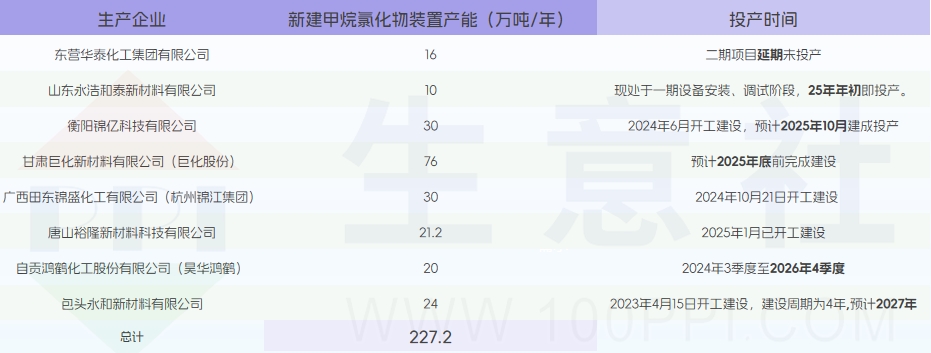

近年來,國內二氯甲烷行業產能表現為過剩狀態,產能利用率處于較低水平,未來將有更多產能陸續投產,行業供給將繼續呈增長態勢。據生意社不完全統計,截至2024年底國內甲烷氯化物(包括一氯甲烷、二氯甲烷、三氯甲烷、四氯甲烷)產能約380萬噸/年。年內行業開工負荷多維持在57%-79%之間調整。預計2025年至2027年,甲烷氯化物行業還將迎來產能集中釋放,華泰二期16萬噸/年、衡陽錦億30萬噸/年、永浩和泰10萬噸/年、甘肅巨化新材料76萬噸/年、廣西田東錦盛化工30萬噸/年、自貢鴻鶴化工20萬噸/年、唐山裕隆新材21.2萬噸/年、包頭永和24萬噸/年等共計227.2萬噸/年甲烷氯化物裝置計劃投產,甲烷氯化物行業產能持續擴張,供需矛盾愈發尖銳。但具體項目落地情況存不確定性,已有延期未投放項目,新項目多為一體化產業鏈,其中二氯甲烷自用比例及外售比例都可以隨市場需求調控,但企業間競爭壓力仍存。

需求面:制冷劑向好延續 支撐二氯甲烷上行?

二氯甲烷用途廣泛,與我們的日常生活息息相關,下游主要用于生產制冷劑R32;由于其溶解能力強、沸點低和毒性低的優點,應用于溶劑和清潔劑中,例如制造電影膠片、聚碳酸酯、涂料溶劑、實驗室化學品、萃取劑等,還應用于鋰電池的生產中;在農藥和醫藥領域,由于其良好的溶解性和滲透性,輔助生產殺蟲劑、殺菌劑等,作為藥物中間體,用于合成一些抗生素等。二氯甲烷還可用作聚氨酯發泡劑等等。?

國家雖有一系列“增量”政策持續發力,實際落地效果如何具有不確定性,且需要時間,預計2025年多數行業收縮趨勢難有實質改變!但在鋰電池等領域的需求表現出一定的韌性與增長潛力,制冷劑行業政策落地,拐點已至,長景氣周期已拉開序幕,帶動二氯甲烷行情上行動力。

制冷劑向好延續,支撐二氯甲烷上行。

2024年是制冷劑實行配額管控的第一年,行業供需格局、競爭格局優化,下游需求改善,產品價格回歸上行,R32價格較年初上漲134.8%。據悉,2025年第一季度主流空調廠長協訂單現金出廠:R32環比增長6.1%。疊加制冷劑行業供需兩端均有支撐,2025年R32價格有望穩中有升。

從政策層面看,根據生態環境部發布的《關于印發2025年度消耗臭氧層物質和氫氟碳化物配額總量設定與分配方案的通知》,2025年R32生產配額相比2024年初增加40786噸內用,總配額增至280349噸,按制冷劑生產所需的原料消耗情況:每生產1噸R32需要消耗氫氟酸0.8噸+二氯甲烷1.8噸來計算,2025年制冷劑將消耗二氯甲烷超50萬噸,且配額調整機會從2024年的2次調整為2025年的3次,預示著還有增加的可能,有效提升了二氯甲烷的內需力。此外,在《基加利修正案》的相關規定下,我國自2024年起實行HFCs配額管控,2025年我國二代制冷劑配額削減,2029年作為三代制冷劑的R32開始進入削減進程,這使得R32作為相對環保的制冷劑,在市場中的地位將進一步鞏固。

從市場方面來看,2024年市場去庫充分,空調行業需求持續復蘇,2025年在國家“以舊換新”等政策催化下呈現增長態勢,據產業在線,2025年1-3月我國家用空調排產分別1714、1440、2498萬臺,同比分別-1.5%、+22.6%、+14.5%。春節錯期內銷下調,2-3月仍保持較快增速;中東、東南亞等新興市場增長顯著,出口端延續前期增長勢頭,預計2025年 R32的需求將保持增長。

鋰電池產業發展向好,提升二氯甲烷需求比例。

二氯甲烷是鋰電池濕法隔膜生產中的核心輔助材料,鋰電池隔膜產量增長勢頭強勁。據EVTank與伊維經濟研究院數據顯示,2024年中國鋰離子電池隔膜出貨量同比增長28.6%,達到227.5億平米,其中濕法隔膜出貨量達到174.9億平米,同比增長35.2%,其在整個隔膜出貨量的占比再次提升至76.9%。在“雙碳”目標的推動下,全球多個國家通過政策引導和財政補貼等措施積極促進新能源汽車產業的發展,我國以舊換新政策推動購車需求持續釋放。儲能領域是鋰離子電池大規模應用的另一個方向,應用場景包括儲能電站、風場調頻、太陽能發電存儲等。海外項目搶裝、國內儲能項目招標量提高,在鋰電兩大終端市場的需求帶動下,2025年鋰電池產業對二氯甲烷需求將呈現穩增長趨勢。

進出口:出口將面臨挑戰

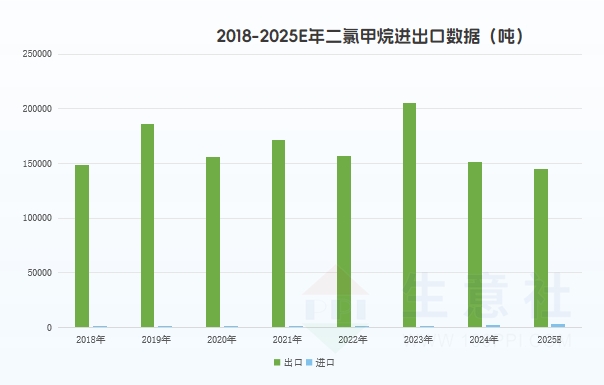

我國二氯甲烷出口量遠大于進口量。在全球貿易環境復雜多變、國內市場競爭激烈的形勢下,進口態勢呈現強勁增長,而出口量則有所縮減。

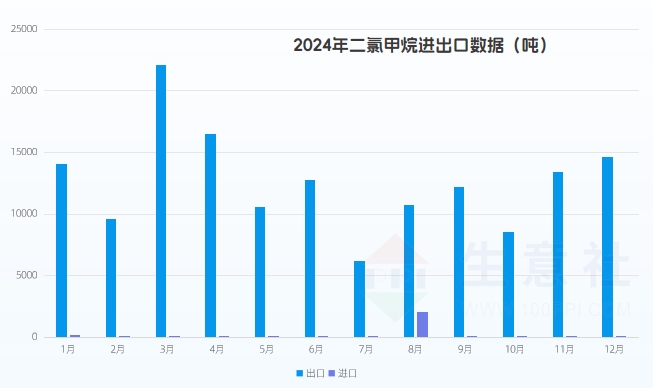

據海關數據顯示,2024年我國二氯甲烷進口2131.29噸,同比激增3631.9%。進口增長明顯主要體現在8月,由于國內企業裝置降負由74.89%降至60%,供應面維持低位運行,報價高位回調。2024年我國二氯甲烷出口151237.52噸,同比減少26.17%。在全球市場產能增長,經濟增長緩慢的競爭壓力下二氯甲烷面臨著一些挑戰,同時也體現出國內需求的穩定增長。特別是在下半年,國內需求改善,二氯甲烷行情走高,疊加企業裝置檢修,供應維持低位,出口量有所減少。預期2025年二氯甲烷出口將繼續承壓。

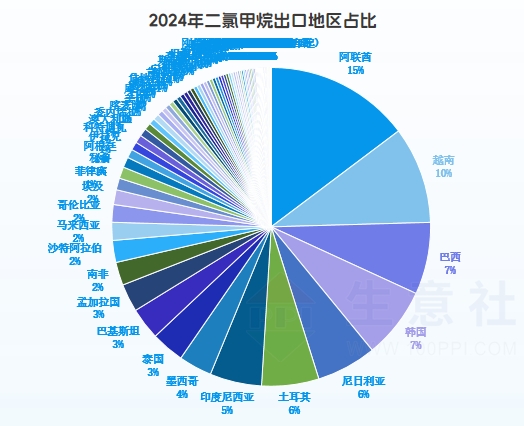

從出口地區來看,2024年我國二氯甲烷出口到98個國家,較2023年有所減少。其中流向最多的國家是阿聯酋22276.76噸,占比15%;越南14854.81噸,占比10%;巴西11048.15噸,占比7%;韓國10917.4噸,占比7%。其中,出口印度606.4噸,同比減少94.7%;土耳其8770.62噸,同比減少59.7%。隨著各國二氯甲烷產能的快速增長,需求相對緩慢,從而影響二氯甲烷的進口需求,預計2025年仍將有所減弱。 出口到美國940.42噸,同比增長5.7%。但受環保政策影響,2025年二氯甲烷出口到美國的趨勢存不確定性。2024年7月,美國環境保護署EPA發布了《有毒物質控制法》(TSCA)限制了二氯甲烷大多數用途。

成本面:甲醇重心略上移 但影響較弱

甲醇是二氯甲烷的主要原料之一。從2024年行情可以看出,二氯甲烷和甲醇走勢如鏡像,甲醇價格影響二氯甲烷行情波動較弱。2025年國內新增的商品甲醇產能極為有限,多為一體化項目;港口或轉向供需雙增。供應的增量來自海外的新增產能,需求的增量來自中國沿海新增下游等,供需格局將得到改善,預計2025年甲醇行情區間波動,重心略上移,成本支撐預計增強。

綜上所述:2025年二氯甲烷供應面增產使二氯甲烷上行受阻,但實際落地產能存不確定性;成本面預期重心略上移,或將影響裝置開工負荷;二氯甲烷需求驅動因素復雜多樣,隨著下游鋰電池隔膜需求向好,制冷劑配額增多,R32行情上行傳導的預期下,預計2025年二氯甲烷市場運行重心呈小幅上行趨勢,可能帶來價格新高,具體走勢還需關注各企業裝置檢修情況。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 二氯甲烷商品報價動態(2025-07-13)

- 07-13

- 二氯甲烷商品報價動態(2025-07-12)

- 07-12

- 生意社:7月11日山東金嶺二氯甲烷價格動態

- 07-11

- 生意社:7月11日山東東岳二氯甲烷價格動態

- 07-11

- 二氯甲烷商品報價動態(2025-07-11)

- 07-11

- 二氯甲烷商品報價動態(2025-07-10)

- 07-10

商品分析

- 生意社:二氯甲烷行情重心上移

- 07-07

- 生意社:6月二氯甲烷重心下移

- 06-30

- 生意社:山東二氯甲烷行情小幅下調

- 06-18

- 生意社:5月二氯甲烷價格觸底反彈

- 05-28

- 生意社:二氯甲烷觸底反彈(5.10-5.15)

- 05-15

- 生意社:4月二氯甲烷供需失衡致價格探底

- 04-30

行業分析

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

- 生意社:價格趨穩 三聚氰胺市場有序推進

- 01-15

- 生意社:下游剛需跟進 丙烯酸市場暫穩運行

- 01-09

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號