生意社:新產能釋放 丙烯腈市場逐步探底

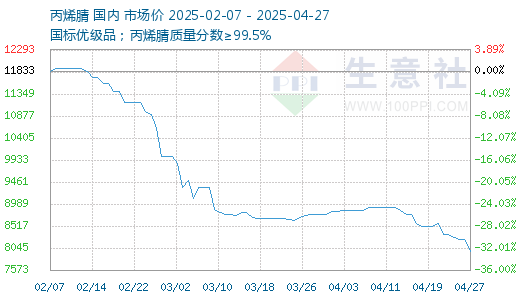

行情簡述:新產能逐步開始釋放,本周國內丙烯腈現貨市場繼續下行,價格逐步探底,生產廠家檢修利好支撐逐步減弱。截止4月25日,華東港口出罐自提主流商談8200-8300元/噸,較上周下跌400-500元/噸,山東市場短途送到商談7900-8100元/噸附近,較上周下跌450-550元/噸。

新產能逐步釋放 供應增加:

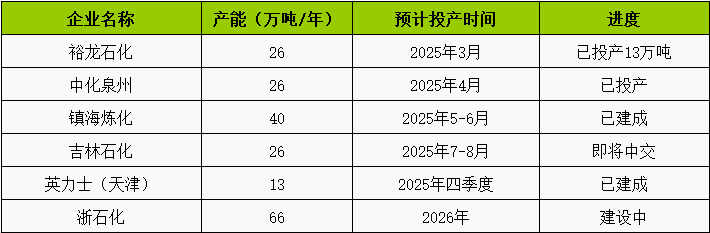

國內丙烯腈行業在經過2024年的無新增產能空檔之后,2025年迎來新一輪產能集中擴張期,年內將有五家企業新增或擴能,共計131萬噸/年新產能投放計劃,如下表中所示。

2025-2026年中國丙烯腈新增產能計劃:

截止到4月份,年內已有39萬噸丙烯腈新產能順利投放,包括3月份裕龍石化一條13萬噸生產線順利投產,以及4月份中化泉州26萬噸新裝置目前也已順利產出合格品。目前國內丙烯腈總產能達到478.9萬噸/年,同比增幅8.9%。預計到2025年底丙烯腈總產能達到570.9萬噸/年,同比增幅30%。

目前裕龍石化丙烯腈產品已陸續外銷,主要通過競拍模式,中化泉州新產品則尚未投放市場。而隨著新產能的逐步釋放,國內丙烯腈市場價格下行態勢也在加重,尤其山東市場,盡管海江已停車檢修,但區域內供應過剩局面依舊突出,現貨商談價格已逐步跌至8000元/噸附近及偏下水平。華東市場由于安慶石化8萬噸生產線檢修以及其他大廠保持低負荷運行,相較山東市場價格仍偏高,但亦呈現不斷下探走勢。

關稅影響 內需及出口需求萎縮:

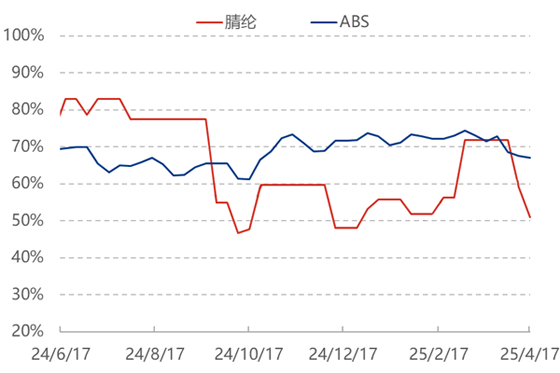

除了新產能釋放導致的供應增加,丙烯腈需求量也有萎縮表現。中美加征關稅導致丙烯腈下游部分領域內需及出口受到影響,包括ABS終端家電領域、腈綸終端紡織領域以及丁腈膠乳和手套制品等,從而抑制各行業產銷及開工情況,進而削弱對丙烯腈消耗量。其中腈綸行業開機率已降至五成附近,ABS行業開機率也降至七成偏下,僅丙烯酰胺開工尚保持正常水平,但業者亦表示其需求不及往年同期水平,或影響后期開工持續性。

丙烯腈主力下游行業開工情況:

跌幅或逐步收窄 價格底部或將顯現:

盡管五一長假即將來臨,但節前并無明顯備貨氣氛,預計接下來丙烯腈需求面因關稅政策以及經濟外貿形勢所導致的負反饋將進一步凸顯。此外,鎮海煉化40萬噸丙烯腈新裝置也計劃5-6月份投放。隨著供需矛盾進一步加深,以及丙烯腈生產虧損局面再度加重,接下來將迫使部分生產企業采取停車或降負減產措施,市場跌幅或逐步有所收窄,基于目前丙烯腈價格已跌至歷史較低水平,預計5月份市場價格底部或將顯現,但市場何時反彈亦或在底部持續多久仍將由供應減量程度所決定。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:供強需弱 丙烯腈市場僵持偏弱(07-04 11:05)

- 生意社:產能擴張沖擊市場 上半年丙烯腈漲后回落(07-01 01:51)

- 生意社:成本推動 丙烯腈市場短暫反彈(06-27 01:51)

- 生意社:廠商報價維穩 丙烯腈市場觀望僵持(06-20 10:59)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 丙烯腈商品報價動態(2025-07-13)

- 07-13

- 丙烯腈商品報價動態(2025-07-12)

- 07-12

- 丙烯腈商品報價動態(2025-07-11)

- 07-11

- 丙烯腈行業產量及產能利用率數據統計

- 07-10

- 丙烯腈商品報價動態(2025-07-10)

- 07-10

- 吉林石化丙烯腈裝置動態

- 07-10

商品分析

- 生意社:供強需弱 丙烯腈市場僵持偏弱

- 07-04

- 生意社:產能擴張沖擊市場 上半年丙烯腈漲后回落

- 07-01

- 生意社:成本推動 丙烯腈市場短暫反彈

- 06-27

- 生意社:廠商報價維穩 丙烯腈市場觀望僵持

- 06-20

- 生意社:供強需弱 丙烯腈市場繼續下行

- 06-06

- 生意社:資源逐漸飽和 丙烯腈市場波動空間收窄

- 06-03

- 生意社:買氣減淡 丙烯腈市場弱勢下行

- 05-30

- 生意社:供需博弈 本周丙烯腈市場漲后回落

- 05-23

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號