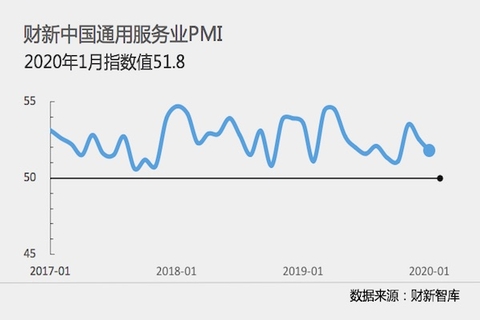

1月財新中國服務(wù)業(yè)PMI降至51.8 為三個月最低

2月5日公布的1月財新中國通用服務(wù)業(yè)經(jīng)營活動指數(shù)(服務(wù)業(yè)PMI)錄得51.8,回落0.7個百分點,為2019年11月以來最低。

此前公布的1月財新中國制造業(yè)PMI小幅下滑0.4個百分點至51.1,受兩大行業(yè)PMI回落拖累,財新中國綜合PMI錄得51.9,下降0.7個百分點,為四個月最低。

財新中國服務(wù)業(yè)PMI和綜合PMI走勢與統(tǒng)計局PMI并不完全一致。國家統(tǒng)計局公布的1月服務(wù)業(yè)商務(wù)活動指數(shù)錄得53.1,微升0.1個百分點;綜合PMI回落0.4個百分點至53。

1月服務(wù)業(yè)新訂單指數(shù)高位略有回落,降至三個月以來新低。這主要受內(nèi)需放緩?fù)侠郏?wù)業(yè)新出口訂單總量仍在加速增長。受訪企業(yè)普遍反映,1月海外需求轉(zhuǎn)強。制造業(yè)新訂單指數(shù)也出現(xiàn)回落,綜合新訂單增速降至五個月低點。

受企業(yè)控制成本影響,服務(wù)業(yè)就業(yè)指數(shù)回落,僅略高于榮枯分界線,為2018年10月以來最低。制造業(yè)用工數(shù)量則重現(xiàn)下降,綜合來看,兩大行業(yè)整體用工數(shù)量出現(xiàn)2019年11月以來首次下降。

服務(wù)業(yè)投入價格指數(shù)連續(xù)四個月放緩,漲幅溫和降至十個月以來最低。制造業(yè)投入成本則顯著上漲。兩大行業(yè)綜合,1月企業(yè)平均投入成本漲幅升至四個月最高。

盡管投入成本繼續(xù)上漲,但服務(wù)業(yè)收費價格連續(xù)兩個月下降,但降幅收窄。受訪企業(yè)普遍表示,降價是為了招攬新訂單。制造業(yè)出廠價格則小幅上揚,但加價幅度較小。兩者綜合,綜合銷售價格僅略有上升。

1月服務(wù)業(yè)樂觀度明顯增強,經(jīng)營預(yù)期指數(shù)升至16個月最高,這主要與公司擴張計劃、新市場開發(fā)、新產(chǎn)品發(fā)布以及房地產(chǎn)需求改善有關(guān)。制造業(yè)樂觀度也升至22個月最高,綜合產(chǎn)出預(yù)期指數(shù)大幅回升至20個月高點。

財新智庫莫尼塔研究董事長、首席經(jīng)濟學(xué)家鐘正生表示,1月服務(wù)業(yè)和制造業(yè)擴張速度均在放緩,雖然企業(yè)信心受到中美關(guān)系改善的提振,但由于需求改善力度有限,經(jīng)濟回升彈性不足,并沒有出現(xiàn)全局性補庫存。加之新型冠狀病毒肺炎疫情對經(jīng)濟施加壓力,需要政策維護好企業(yè)家信心回升的初步勢頭。

1月財新中國服務(wù)業(yè)PMI數(shù)據(jù)于2020年1月13日至22日收集。

(文章來源:財新網(wǎng),作者:張娛)

[ 相關(guān)資訊 ]

- 創(chuàng)業(yè)板指7月4日跌0.36% (07-04 15:03)

- 深成指7月4日跌0.25% (07-04 15:02)

- 上證綜指7月4日漲0.32% (07-04 15:02)

- 日經(jīng)股指上漲 (07-04 14:42)

- 農(nóng)業(yè)農(nóng)村部:7月4日“農(nóng)產(chǎn)品批發(fā)價格200指數(shù)”比 (07-04 14:40)

- 人民銀行開展340億元逆回購操作 (07-04 10:15)

- 7月4日人民幣兌美元中間價下調(diào)12個基點 (07-04 09:58)

- 創(chuàng)業(yè)板指7月3日漲1.90% (07-03 15:03)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態(tài)

商品分析

- 生意社:供增需減 線螺或先漲后跌

- 07-05

- 生意社:供需雙減 鐵礦或趨弱運行

- 07-05

- 生意社:6月份地煉石油焦行情震蕩上漲

- 07-04

- 生意社:6月份國內(nèi)船燃市場行情整體上行

- 07-04

行業(yè)分析

- 生意社:6月EVA市場行情弱勢小幅走低

- 06-30

- 生意社:6月丁苯橡膠市場行情震蕩小幅走高

- 06-30

- 生意社:近期EVA市場行情弱勢整理

- 06-25

- 生意社:丁苯橡膠市場行情弱勢整理

- 06-25

- 生意社:近期EVA市場行情弱勢整理

- 06-18

- 生意社:成本走高 丁苯橡膠市場行情小幅上行

- 06-18

- 生意社:近期EVA市場行情小幅走低

- 06-11

- 生意社:丁苯橡膠市場行情小幅走弱

- 06-11

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號