織造庫存剎不住車了!聚酯工廠已有12月停車檢修計劃

今年織造訂單多以家紡訂單為支撐,服裝訂單較去年減少。少部分廠家近期接到中東國家家紡訂單,但大部分廠家反饋訂單已經進入尾聲,近期織造廠家的日子確實不好過,行情淡如水,坯布走貨緩慢……11月下旬開始織造市場淡季態勢開始顯露,10月受到電商季和圣誕季的提振,無論是市場貨還是訂單貨都表現較好,秋冬服裝面料走貨較為順暢,從而帶動了坯布走貨,居高不下的坯布庫存也稍有回落。

但是好景不長,這波行情“來去匆匆”,前后大概只持續了一個多月。11月下旬,坯布廠家庫存再次回升,廠家產銷難以做平。

持續累庫成大難題,織造廠家將迎來大面積降開工現象

織造再次累庫的問題成為了現階段企業的難題。從數據發現,近期盛澤地區噴水、噴氣織機開機率在8成偏上,較11月有所下降。隨著行情逐漸下滑,坯布庫存呈現向上趨勢,庫存天數又回到了高位。織造廠家為了應對這個難題,近期聽聞一些廠家已經出現了減產、降開工的操作。

擁有100臺織機的章經理透露:“目前手上訂單僅能做到12月初,廠里開機率也從60%下降到30%,但后面如果沒有訂單,還會再降開工。與其堆積太多庫存,投入太多資金,把自己套死,不如減產。”

從歷史經驗來看,四季度織機開機率整體均呈現出下降趨勢,12月織機開機率跌幅平均在10%左右,我們近期確實也已經看到了負荷掉頭向下的跡象。由于目前開機率位于歷史高位,再考慮到春節前部分地區要求提前放假,錯峰過節的情況,今年12月-1月中旬的窗口期,預計織機開機率跌幅應該要大于往年水平,可能達到20%以上。

目前距離春節放假或還有一段時間,若市場去庫存一直不順暢,市場產能過剩壓力不減,后期或將迎來織造廠家大面積降開工的現象。

弱需求自下而上傳導,聚酯工廠已有12月停車檢修計劃安排

同時織造、終端服裝版塊需求處于低位,對整個產業鏈形成了從下向上的傳導,從消息面了解,聚酯工廠已有12月份停車檢修計劃的安排。

進入四季度以來,國內仍有新的聚酯產能投產,聚酯各個產品的供應壓力也相對遞增,企業也紛紛降價促銷,但無濟于事,成本端支撐不足,使得滌綸長絲成交重心也在不斷下探。因此聚酯廠家多采取降負避險的舉措,提前檢修放假也在所難免。

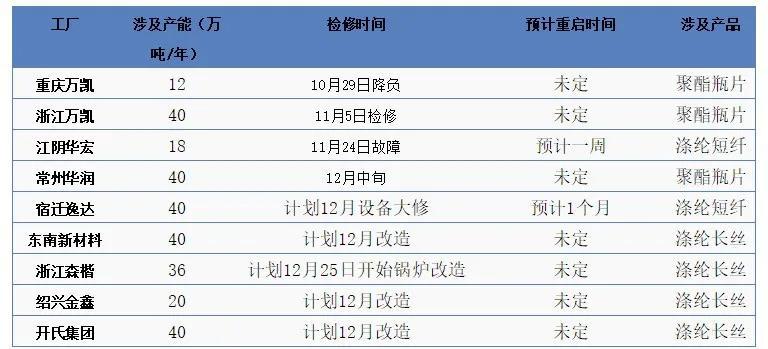

年底部分聚酯檢修計劃表:

2020年底至2021年初有部分聚酯企業有減產減負預期,占全國總產能在不足5%,而前期檢修、降負企業未有明確重啟消息,前期損失產能占比約13%,因此年底計入新增損失量,總共占比仍不足全國產能的20%,而龍頭企業暫無降負計劃,因此年底滌綸長絲行業開工率維持在8成附近,供需矛盾短期內難以緩解。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:化纖頭條)

- 5月15日生意社32S滌綸紗基準價為11650.00元/噸(05-15 08:30)

- 福建長樂一65萬錠環錠紡企業純滌紗價格上調(05-14 14:37)

- 福建一8萬錠環錠紡企業純滌紗價格上調(05-14 14:35)

- 5月14日生意社32S滌綸紗基準價為11650.00元/噸(05-14 08:30)

- 江浙地區純滌紗市場價格持穩(05-13 14:13)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

企業動態

- 福建長樂一65萬錠環錠紡企業純滌紗價格上調

- 05-14

- 福建一8萬錠環錠紡企業純滌紗價格上調

- 05-14

- 滌綸紗商品報價動態(2025-05-13)

- 05-13

- 福建一8萬錠環錠紡企業純滌紗價格穩定

- 05-09

- 杭州聚乾紡織純滌紗價格穩定

- 05-08

- 福建長樂金沙港紡織純滌紗價格下調

- 05-06

- 滌綸紗商品報價動態(2025-05-06)

- 05-06

- 滌綸紗商品報價動態(2025-04-29)

- 04-29

國內動態

國際動態

- 9月美國對中國紡織品服裝進口增加

- 11-24

- 11月8日航運日報

- 11-08

- 生意社:11月1日國際航運日報

- 11-02

- 10月25日航運情況簡報

- 10-26

- 生意社:印度紗廠“去棉花增化纖”進度提速

- 09-08

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號