PTA一度突破4000元/噸關口 還有上漲“后勁”嗎?

2021年PTA迎來“開門紅”,期現價振蕩上漲,期貨主力合約由去年年末3820元/噸上漲至1月7日4068元/噸,漲幅6.49%。此波上漲行情核心邏輯主要是成本端驅動,持續壓縮的PTA加工差從側面印證該邏輯,PTA現貨加工差已壓縮至410元/噸附近;持續偏緊的現貨流通性以及福化工貿等大廠的檢修動作也助推了行情的發展。筆者認為,成本驅動邏輯仍然有效,但隨著新產能的釋放以及臨近春節需求端的季節性降負,PTA盤面或有階段性回落風險。

成本端抬升助推PTA上行

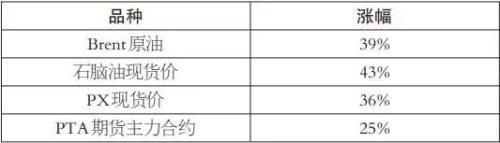

近期成本端勢頭強勁,按照1月7日價格數據測算,PTA產業鏈各品種較2020年11月初低點漲幅分別為:

作為PTA的直接原料,PX緊跟原油步伐,截至1月7日,PX價格報694美元/噸,與2020年11月初的低點相比上漲36%,而近期PX基本面的表現也能夠支撐上漲的行情,供應端得益于中金、福海創等裝置的檢修,產量有所收縮,需求端PTA工廠負荷在80%—90%之間高位窄幅波動,加之2020年12月,PTA月度產量創下462萬噸的歷史新高,帶動PX需求回暖。庫存方面,2020年11月、12月PX合計去庫在35萬噸左右,作為液體化工品,PX對庫存的變動尤為敏感,價格的強勢反應也就顯得合情合理。原油方面,OPEC+會議沙特方面“放大招”意外宣布自愿減產100萬桶/日,此番減產力度大大抵消俄羅斯以及哈薩克斯坦增產所帶來的負面影響。此外,EIA公布的數據顯示美原油庫存大幅減少800萬桶,創下8月以來最大降幅,推動國際原油價格走高,WTI期貨價格自2020年2月24日以來首次突破50美元/桶大關。

后續來看,成本驅動的邏輯尚未改變,OPEC+會議帶來的利好是持續性的,全球疫苗推進以及美元低位徘徊都將給國際油價提供一定支撐。PX基本面預期也偏樂觀:需求端福建百宏250萬噸PTA裝置投產將增加對PX用料的需求,供應方面,浙石化二期250萬噸新產能計劃在4月釋放,短期PX供應端壓力不大,疊加春節臨近PX進口量或有收縮,去庫趨勢短線可持續。

自2020年11月開始,PTA市場始終處于累庫與現貨流通性偏緊并存的矛盾局面。究其原因,主要是由于交易所擴增交割倉庫與庫容,持續升水的盤面令現貨與期貨之間存在巨大的套利空間,大量PTA被注冊成為倉單進入交割庫,具體體現到數據上,截至2021年1月7日,PTA倉單達346748張,約折合173萬噸PTA,創下年內新高。

需求端季節性降負

新產能方面,原計劃在2020年投放的福建百宏250萬噸裝置,已推遲至2021年1月或2月開車,加之去年年底開始檢修的福化工貿450萬噸裝置將在1月20日附近重啟,屆時供應端產量負荷及產量提升,供應維持寬松預期。

需求方面,聚酯環節目前各方面指標表現較為良性,其中滌綸長絲除FDY外,其余品種庫存、現金流均已恢復至往年正常水平,POY庫存指數在6.6天,滌綸短纖庫存指數自2020年10月以來持續負位運行,而短纖工廠現金流目前大概在500元/噸左右水平,以華南地區短纖企業為例,500元/噸的現金流為正常水平。臨近春節,市場普遍關注聚酯工廠檢修以及終端紡織服裝行業工人放假情況,雖然華南地區有短纖企業表示不打算放假,工人將趕單生產,但從目前公布的聚酯工廠檢修計劃來看,多數長絲以及江浙地區短纖企業1月中下旬開始計劃檢修,因此,聚酯端季節性降負較為明確,若百宏250萬噸新裝置如期開車,屆時PTA累庫壓力將進一步上升。

綜合來看,此波成本驅動的行情邏輯尚未結束,后續新產能的投放以及需求端季節性降負或將激化供需矛盾,警惕期價階段性回落風險。加工費上,PTA工廠可關注多PX空PTA策略。中長線,成本重心抬升以及宏觀修復邏輯仍然有效。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:期貨日報,作者:程焓烯)

- 7月17日生意社PTA基準價為4735.66元/噸(07-17 08:30)

- 7月17日生意社滌綸短纖基準價為6633.96元/噸(07-17 08:30)

- 7月17日生意社滌綸POY基準價為6937.50元/噸(07-17 08:30)

- 7月17日生意社滌綸FDY基準價為7034.00元/噸(07-17 08:30)

- 7月17日生意社滌綸DTY基準價為8093.75元/噸(07-17 08:30)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

企業動態

- 滌綸DTY商品報價動態(2025-07-16)

- 07-16

- 滌綸POY商品報價動態(2025-07-16)

- 07-16

- 滌綸短纖商品報價動態(2025-07-16)

- 07-16

- PTA商品報價動態(2025-07-16)

- 07-16

- 生意社:7月15日江蘇三房巷滌綸短纖價格暫穩

- 07-15

- 生意社:7月15日浙江恒逸石化滌綸短纖價格暫穩

- 07-15

- 生意社:7月15日福建金綸高纖滌綸短纖價格暫穩

- 07-15

- 生意社:7月15日逸盛石化PTA外盤價格動態

- 07-15

國內動態

國際動態

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號