2月紡織原料及紗線全線急漲 實體企業需警惕短期風險

一、棉紡原料及各類紗線全線上漲

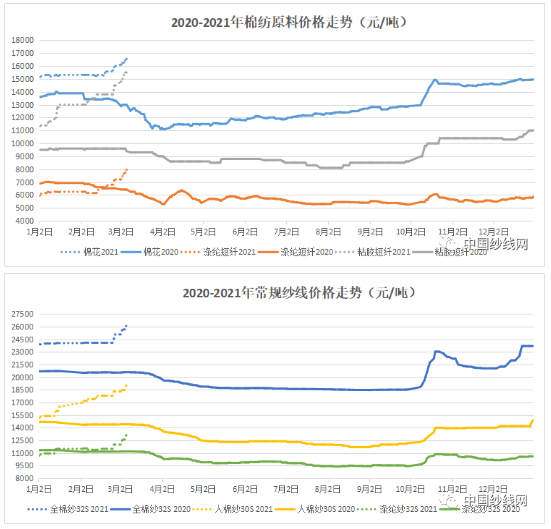

2月主要棉紡原料及產品價格變化情況

單位:元/噸

2月份恰逢春節假期,年底的補庫需求在節前已經有所放緩,行業內普遍對節后行情持謹慎樂觀態度,并不敢大量備貨,主要滿足短期訂單需求。從上表可以看出,在2月節前期間除粘膠短纖及人棉紗產品漲幅較高以外,其余原料及紗線產品較1月份相比漲價幅度較小,基本變化不大。春節過后各類原料及紗線行情急轉直上,受大宗商品上漲影響,以滌綸短纖為首的紡織原料大幅上漲,滌綸短纖節后均價7541元/噸,較1月份均價大漲21.92%。粘膠短纖則延續了2月以來的強勢,節后均價突破15000元/噸,較1月份均價大漲21.08%。原料端的大漲同樣帶動了下游紗線,人棉紗與滌綸紗漲幅也都超過了10%。春節期間外棉持續創新高給國內棉花市場帶來了上漲動力,節后棉花現貨突破16000元/噸,創下近兩年新高。下游棉紗市場受原料上漲以及需求端好轉影響,年后漲幅更甚于棉花,現貨市場一度出現報價混亂訂單作廢的現象。

與去年相比,只有滌綸短纖和滌綸紗年初價格小于去年同期,去年三季度開始的反彈行情中漲幅明顯弱于棉花和粘膠品種,滌綸產品仍有一定的補漲空間。粘膠短纖自去年12月中旬反彈以來,漲價勢頭兇猛,一直延續至今。從棉粘的價差也可以看出,從去年長期維持的4000元/噸,迫近至目前的1000元/噸左右,明顯漲幅過大,預計粘膠短期漲幅將會受限,靜待棉粘價差重回合理區間。棉花價格整體仍處在穩定的上升軌道之中,從歷史價格來看棉花仍處在低位。近日,USDA在大幅上調了2021/22年度全球棉花消費、總產量的同時又大幅下調了全球棉花期末庫存,并且著重上調中國、印度等紡織大國的棉花需求。總體來看,棉花價格仍然有上漲空間。

二、棉紡織行業運行情況

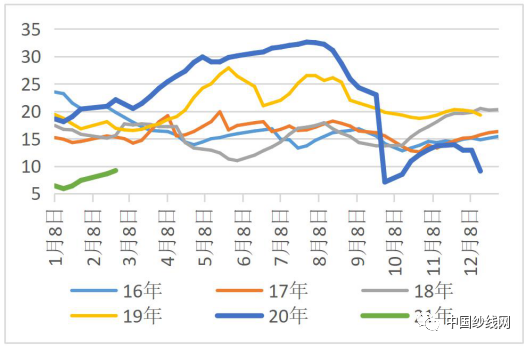

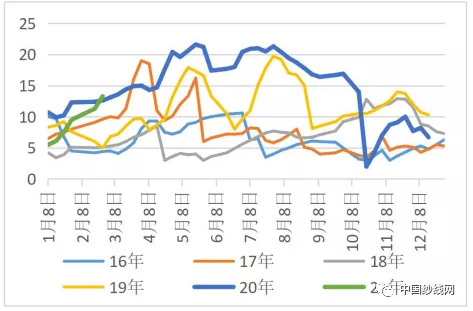

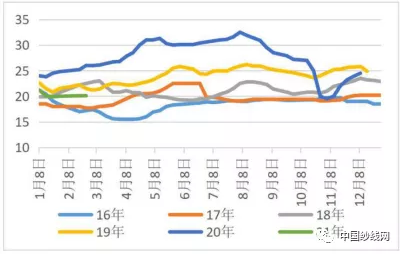

中國紗線庫存(天)

數據來源:TTEB

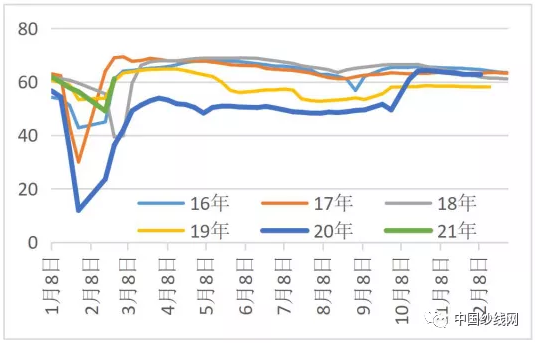

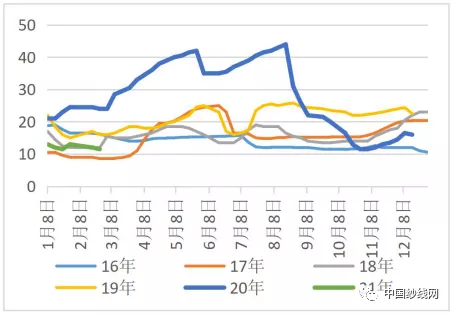

中國紗線負荷(%)

數據來源:TTEB

從相關機構公布的中國紗線庫存來看,2020年末開始紗線庫存大幅減少,年底的補庫熱情可見一斑。2021年年初紗線庫存更是跌至6天左右,遠低于往年同期水平。據中國紗線網調查,在這輪補庫中,大量的紗線從生產企業轉移到市場中間商手中。隨著年關將近,紗線庫存小幅上升,一直持續至2月底。可見年后交易市場并不如行情表現得如此欣欣向榮。參照生產負荷也能看到,自春節復工以來,生產負荷快速回升,與16、19年持平,但明顯低于17年。從庫存和生產角度來看今年節后的市場與往年相比并沒有特別之處,與原料“十年難遇”的行情相比甚是寡淡。

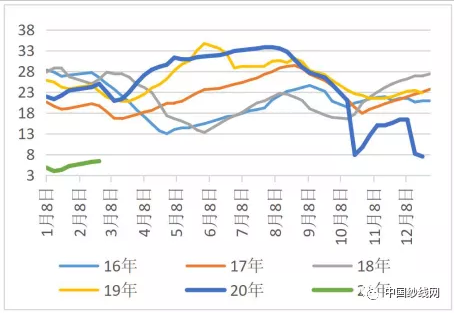

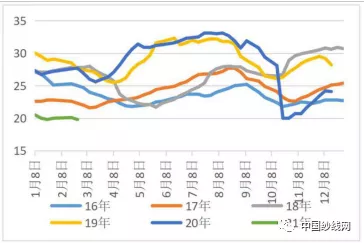

純棉紗庫存(天)

數據來源:TTEB

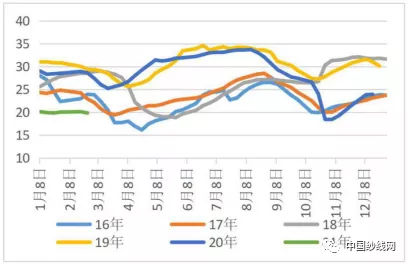

純滌紗庫存(天)

數據來源:TTEB

人棉紗庫存(天)

數據來源:TTEB

從細分產品庫存來看,純棉紗產品表現最好。2月底庫存僅6.4天,大幅低于往年同期水平。人棉紗庫存11.5天,自2020年12月以來庫存持續下降,表明下游需求強勁,也為這一輪粘膠原料及紗線的大幅提價帶來了動力。純滌紗2月底庫存13.3天,明顯高于往年同期水平,而且從庫存變化情況來看也不容樂觀。2021年初純滌紗庫存為5.5天,略低于往年,隨后庫存水平一路上升,即便在節后滌綸短纖及滌綸紗價格大幅上漲的情況下,庫存水平仍在攀升。下游對滌綸產品的接受程度明顯弱于粘膠,因此短期來看滌綸短纖和滌綸紗價格將面臨調整。

全國坯布庫存(天)

數據來源:TTEB

全棉坯布庫存(天)

數據來源:TTEB

人棉坯布庫存(天)

數據來源:TTEB

2021年以來坯布庫存波動較為平穩,整體略有減少,2月底全國坯布庫存19.8天,好于往年。其中全棉坯布庫存19.8天,較前期小幅下降,全棉坯布受棉紗價格上漲帶動,價格處于補漲階段,從庫存變化來看需求有所提升。人棉坯布庫存20天,與往年相比處于平均水平,2月份整體庫存變化不大,從需求端來看不如人棉紗強烈,面對原料價格快速上漲,下游廠家觀望居多。

三、多方面因素帶動紡織市場上漲

從宏觀層面來看,2020年中國GDP保持2.3%的正增長,國民經濟整體運行平穩,在全國疫情得到有效控制的情況下,民眾對2021年經濟全面復蘇抱有充分信心。隨著歐美等國疫苗逐漸普及,全球疫情發展得到極大遏制,近一個月新增病例數穩步下降,春節期間更是創下了近半年以來的最低水平。美國總統拜登上任之后出臺了十七項行政命令,并稱首要任務是控制疫情,隨后還提出了1.9萬億美元的經濟救助計劃,該計劃也為全球商品市場帶來了通脹預期。其直接影響就是導致原油、化工品以及農作物快速上漲。

紡織行業2020年受國內外消費萎縮影響遭受重創,復蘇預期從年底就已經開始萌芽。2021年春節國家提倡原地過年,為減小疫情防控壓力,各地企業紛紛響應出臺措施鼓勵員工就地過年。這就從一定程度上緩解了紡織企業趕制訂單時缺兵少將的壓力,從多數企業的反饋來看今年春節后復工率較往年有所增長。企業生產節奏加快恰逢原料價格上漲,企業出貨以及采購的意愿便更加強烈,市面上貨物流通減少進一步支撐產品價格。此后,原料及產品價格的持續上漲更多的出于對行業的向好預期和全球性的通脹預期,已經脫離了行業的基本面,變成了一種非理性上漲。從近期紡織市場的實際交易情況來看,下游對于漲價的接受程度有限,紡企在接單時也面臨進退兩難的境地。

近日,大宗商品已經開始出現回調,其中滌綸短纖期貨走出六連陰,棉花期貨價格跌破16000元/噸。隨著原料價格回落,觀望資金有望逢低進場,紡織企業訂單情況普遍較好,部分企業表示上半年工期已排滿。從全年來看紡織服裝行業處在反彈期,終端消費增長預期偏強,原料及紡紗織造行業長期總體趨好。但在行情快速急漲以及社會資金過多介入期貨市場的情況下,實體企業仍需警惕市場短期風險。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:中國紗線網)

- 巴西棉花生產則呈現明顯地域分化(05-15 14:46)

- 棉紗商品報價動態(2025-05-15)(05-15 14:09)

- 皮棉商品報價動態(2025-05-15)(05-15 14:09)

- 預計2025年全國植棉面積同比增長1.8%(05-15 13:52)

- 5月14日進口棉報價微跌(05-15 10:52)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業動態

- 棉紗商品報價動態(2025-05-15)

- 05-15

- 皮棉商品報價動態(2025-05-15)

- 05-15

- 河南蘭考恒源棉業棉紗價格上漲

- 05-15

- 皮棉商品報價動態(2025-05-14)

- 05-14

- 棉紗商品報價動態(2025-05-14)

- 05-14

- 新疆100萬錠棉紡項目落戶喀什

- 05-14

- 河南蘭考恒源棉業棉紗價格下調

- 05-13

- 河南新鄉鑫海紡織棉紗價格下調

- 05-13

國內動態

- 預計2025年全國植棉面積同比增長1.8%

- 05-15

國際動態

- 巴西棉花生產則呈現明顯地域分化

- 05-15

- 5月14日進口棉報價微跌

- 05-15

- 5月14日ICE期棉小幅下跌

- 05-15

- 5月13日進口棉報價不變

- 05-14

- 5月12日ICE期棉小幅下跌

- 05-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號