農業農村部:2021年3月棉花供需形勢分析月報

【本月特點】國內棉價繼續上漲,國際棉價止漲回落

【后期走勢】國內市場,經濟穩定復蘇,紡織品服裝需求持續回暖,棉市運行總體良好,但受美國限制新疆棉及制品進口等因素影響,預計短期內國內棉價將承壓下行。國際市場,全球經濟復蘇,棉花需求持續恢復,本年度棉花產不足需,但受新疆棉事件發酵和歐洲疫情反彈等因素影響,預計短期內國際棉價調整下行。

【詳情】

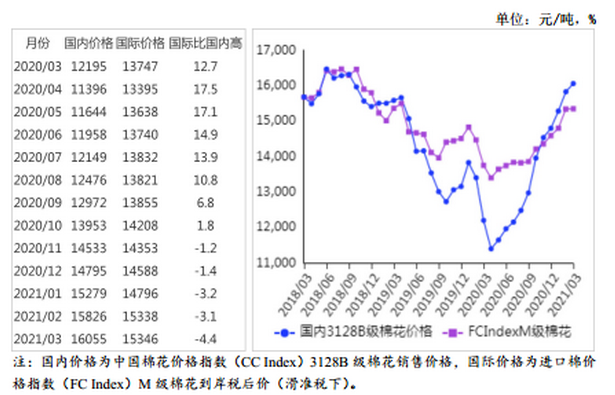

(一)國內棉價繼續上漲。3月紡織行業供求基本面運行格局未發生明顯變化,需求保持回暖態勢,部分企業訂單排到5月以后,帶動棉價繼續上漲。棉花期貨價格受外圍不利因素影響持續下行,3月2日-26日鄭棉期貨主力合約(CF105)從每噸16540元下降到14535元,降幅11.3%。3月國內3128B級棉花月均價每噸16055元,環比漲1.4%,同比漲31.7%。鄭棉5月期貨主力合約月結算價每噸15700元,環比跌1.2%,同比漲36.4%。

(二)國際棉價止漲回落。3月受美元指數走強、歐洲多國疫情反彈、新疆棉事件發酵加劇市場恐慌情緒等因素影響,國際棉價止漲回落。3月25日洲際交易所(ICE)棉花期貨主力合約結算價跌至每磅78.44美分,較前一日下跌4.9%。3月CotlookA指數(相當于國內3128B級棉花)月均價每磅92.09美分,環比跌0.7%,同比漲35.4%。

(三)內外棉價差擴大。CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸13170元,比中國棉花價格指數(CCIndex)3128B級低2885元,價差比上月擴大318元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅94.63美分,1%關稅下折到岸稅后價每噸15041元,比國內價格低1014元,價差比上月擴大191元;滑準稅下折到岸稅后價每噸15346元,比國內價格低709元,價差比上月擴大221元。

(四)棉花進口和紡織品服裝出口同比大幅增加。據海關統計,1-2月我國棉花進口69.1萬噸,同比增67.5%。我國紡織品服裝出口461.9億美元,同比增54.8%。

(五)紗、布產銷率同比上升,紗線價格上漲。據國家統計局數據,1-2月我國紗產量為398.8萬噸,同比增46%。《中國棉花工業庫存報告》數據顯示,2021年2月紗產銷率為95.4%,同比高22.5個百分點,較近3年均值高7.6個百分點,布產銷率82.1%,同比高17.7個百分點。受紗布產銷率上升和原料價格上漲帶動,紗線價格繼續上漲。3月主要代表品種32支純棉普梳紗線均價每噸25512元,環比漲

4.5%,同比漲28.9%。

(六)ICAC調增全球棉花產量、消費量和貿易量。3月據國際棉花咨詢委員會(ICAC)預測,2020/21年度全球棉花產量2420萬噸,較上月調增10萬噸,消費量2446萬噸,較上月調增36萬噸,貿易量939萬噸,較上月調增6萬噸,期末庫存調減至2111萬噸,全球除中國以外地區的庫存消費比74%。

(七)預計短期內國內棉價承壓下行。國內市場:棉花供給總體充裕,銷售進度快于上年。據國家棉花市場監測系統數據,截至3月26日全國新棉銷售率82.2%,較上年提高24.5個百分點,待銷售皮棉總量約100萬噸左右。國內經濟延續穩定復蘇態勢,紡織品服裝需求持續回暖。中國制造業采購經理指數連續12個月保持在臨界值以上,1-2月社會消費品零售總額6.97萬億元,同比增長33.8%,紡織品服裝出口同比大幅增長。從供求基本面看,棉市運行良好,對國內棉價形成支撐,但受美國限制新疆棉及制品進口等因素影響,市場觀望情緒明顯,預計短期內國內棉價將承壓下行。國際市場:國際貨幣基金組織(IMF)1月最新發布的《世界經濟展望》顯示,2021年全球經濟增速預計為5.5%,較2020年明顯復蘇。中國物流與采購聯合會發布的2月份全球制造業采購經理指數(PMI)為55.6%,持續8個月保持在50%以上,隨著全球經濟復蘇,棉花需求持續恢復,國際棉花咨詢委員會(ICAC)預計本年度棉花產不足需,但受新疆棉事件發酵和歐洲疫情反彈等因素影響,預計短期內國際棉價調整下行。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:農業農村部農業貿易促進中心)

- 1—5月規模以上紡織企業工業增加值同比增長3.4%(07-07 14:37)

- 皮棉商品報價動態(2025-07-07)(07-07 14:09)

- 2025/26年度美棉累計出口簽約量為七年以來同期最(07-07 13:59)

- 巴西2024/25年度棉花收獲開始加快 產量同比增長5.(07-07 10:35)

- 截至7月3日全國棉花銷售率為94.4%(07-07 09:17)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

企業動態

- 皮棉商品報價動態(2025-07-07)

- 07-07

- 皮棉商品報價動態(2025-07-04)

- 07-04

- 皮棉商品報價動態(2025-07-03)

- 07-03

- 皮棉商品報價動態(2025-07-02)

- 07-02

- 皮棉商品報價動態(2025-07-01)

- 07-01

- 皮棉商品報價動態(2025-06-30)

- 06-30

- 皮棉商品報價動態(2025-06-27)

- 06-27

- 皮棉商品報價動態(2025-06-26)

- 06-26

國內動態

- 截至7月3日全國棉花銷售率為94.4%

- 07-07

- 進口棉花主要港口商業庫存統計

- 07-07

- 7月7日生意社皮棉基準價為15198.33元/噸

- 07-07

- 7月4日生意社皮棉基準價為15199.83元/噸

- 07-04

- 7月3日生意社皮棉基準價為15160.33元/噸

- 07-03

- 7月2日生意社皮棉基準價為15210.00元/噸

- 07-02

國際動態

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號