生意社:7月利好提振 液化天然氣價格大漲

一、價格走勢

據生意社數據監測:7月27日國內液化天然氣均價為4870元/噸,較月初 3750元/噸,價格上漲1120元/噸,月內漲幅29.87%,與去年同期相比上漲97.7%。

二、影響因素分析

7月國內液化天然氣淡季行情持續走高,月內漲幅約30%,漲幅幾乎是較去年同期水平翻了一倍,在傳統消費淡季下表現搶眼。本月液價大漲主要受成本上漲,市場供應量減少,加之高溫天氣需求增量,同時進口氣持續推漲提振,多重利好疊加,支撐國內LNG價格大幅拉漲,各地液價月內上漲千余元,重心大幅上移。現在國內各地液價已經漲至4500元/噸以上,山東、河南、新疆等地突破5千大關,劍指6千。近日,多地有大暴雨現象,影響部分地區物流,市場供應量繼續減少,廠家庫存無壓,挺價推漲心理依舊,就目前局面來看,國內液化天然氣市場易漲難跌。 目前內蒙地區4680-4900元/噸,陜西地區4750-5050元/噸,山西地區4850-4950元/噸,寧夏地區4780-4880元/噸,河南地區5000-5210元/噸,河北地區4950-5200元/噸,四川地區4600-5000元/噸,進口氣價格大約在4500-5700元/噸,國內液價及進口氣均有不同程度上調。

| 區域 | 規格 | 7月27日 | 7月1日 | 漲跌 |

| 內蒙 | 液化天然氣 | 4680-4900 | 3450-3800 | +1230/+1100 |

| 陜西 | 液化天然氣 | 4750-5050 | 3670-3800 | +1080/+1250 |

| 山西 | 液化天然氣 | 4850-4950 | 3600-3800 | +1250/+1150 |

| 寧夏 | 液化天然氣 | 4780-4880 | 3680-3850 | +1100/+1030 |

| 河南 | 液化天然氣 | 5000-5210 | 3670-3850 | +1330/+1360 |

| 河北 | 液化天然氣 | 4950-5200 | 3750-3950 | +1200/+1250 |

| 四川 | 液化天然氣 | 4600-5000 | 3500-3900 | +1100/+1100 |

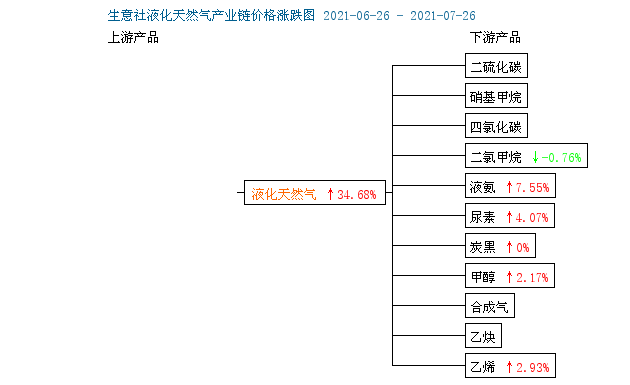

液化天然氣價格上漲,帶動下游產品漲多跌少:

甲醇,7月26日,甲醇參考價為2585.00,與7月1日(2555.00)相比,上漲了1.17%,山東中東部企業出廠報價穩定在2550-2600元/噸附近;東營、淄博等周邊業者周初心態偏觀望,關注西北地區價格動態。山東南部企業出廠報價穩定至2600元/噸,區域內開工窄幅波動。臨沂當地送到部分2570元/噸,下游需求提振不佳。

液氨,近期,國內液氨行情持續上漲,據生意社監測,液氨經歷了5月份的大漲后,6月到7月上旬一直在高位盤整,從7月中旬開始液氨行情再次啟動,繼續上漲,漲幅偏強,據生意社監測,近兩周(7月12-22日)液氨漲幅在6.72%。目前山東市場價格區間在4500-4800元/噸,部分報價突破4800大關,行至歷史最高位。液氨價格飆升是成本推高和供需緊張雙重作用的結果。

尿素,7月26日,尿素參考價為2810.00,與7月1日(2800.00)相比,上漲了0.36%,上游煤炭、液化天然氣價格近期小幅上漲,成本支撐加強。從需求方面來看:華北、華東地區有少量追肥現象,農業需求一般;下游復合肥、膠板廠、三聚氰胺企業開工尚可,多隨采隨用逢低適量跟進為主。而從供應方面來看:近期尿素企業裝置檢修依舊,開工恢復緩慢,日產量仍不足16萬噸,供應端偏緊,同時企業庫存以及社會庫存也維持在較低位置。國際方面:7月13日晚,印度發布新一輪的進口招標,對國內市場心態有所提振。整體看來,尿素成本支撐加強,下游需求減弱,尿素供應偏緊。

三、后市預測

生意社液化天然氣分析師認為:目前有寧夏宏興,達州匯鑫等液廠停機檢修,以及部分地區多雨影響,市場供應有所收緊,廠家庫存無壓,銷售壓力不大,挺價推漲心理依舊,預計短期內國內液化天然氣市場利好不減,價格或繼續上漲。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 7月4日生意社液化天然氣基準價為4062.00元/噸(07-04 08:30)

- 7月3日生意社液化天然氣基準價為4062.00元/噸(07-03 08:30)

- 液化天然氣商品報價動態(2025-07-02)(07-02 16:00)

- 7月2日生意社液化天然氣基準價為4056.00元/噸(07-02 08:30)

- 液化天然氣商品報價動態(2025-07-01)(07-01 14:09)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

企業動態

- 液化天然氣商品報價動態(2025-07-02)

- 07-02

- 液化天然氣商品報價動態(2025-07-01)

- 07-01

- 液化天然氣商品報價動態(2025-06-30)

- 06-30

- 液化天然氣商品報價動態(2025-06-27)

- 06-27

- 液化天然氣商品報價動態(2025-06-26)

- 06-26

- 液化天然氣商品報價動態(2025-06-25)

- 06-25

- 液化天然氣商品報價動態(2025-06-23)

- 06-23

- 液化天然氣商品報價動態(2025-06-18)

- 06-18

國內動態

國際動態

- 美國上周EIA天然氣庫存周環比下降11.10%

- 01-31

- 墨西哥計劃5月將原油出口量削減至少33萬桶/日

- 04-09

- 沙特阿美CEO表示將投資中國市場

- 03-12

- 伊朗計劃五年內天然氣產量增至13億立方米

- 03-04

- 天然氣出口國論壇呼吁加強合作確保能源安全

- 03-04

- EIA:美國2月頁巖油產量或連續第五個月下降

- 01-17

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號