農業農村部:2021年8月大宗農產品供需形勢分析月報(涉棉部分)

【本月特點】國內外棉價延續漲勢

【后期走勢】國內市場,受種植成本增加、旺季即將來臨等因素影響,市場對新花價格預期普遍偏強,但受原料價格上漲、新訂單不佳等因素影響,下游企業開機率下降,預計短期國內棉價上行空間有限。國際市場,北半球棉花收獲在即,受多國新冠疫情反彈和美棉產區颶風登陸影響,預計短期國際棉價波動將加劇。

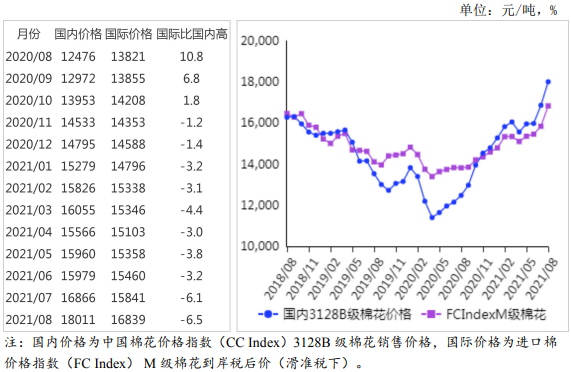

(一)國內棉價繼續上漲。8月,在國內消費市場持續恢復、海外訂單回流等多因素支撐下,儲備棉成交持續火熱,國內棉價延續上漲態勢。8月,國內3128B級棉花月均價每噸18011元,環比漲6.8%,同比漲44.4%。鄭棉期貨主力合約(CF109)月結算價每噸17689元,環比漲6.1%,同比漲44.0%。

(二)國際棉價持續攀升。8月,美國通過規模約1萬億美元的基礎設施建設法案,投資者信心提振,兩大股指創歷史新高,疊加美國農業部(USDA)下調2021/22年度全球棉花產量和期末庫存,主產區強降雨引發市場對美棉產量和質量的擔憂,國際棉價受支撐繼續上漲。8月,CotlookA指數(相當于國內3128B級棉花)月均價每磅101.18美分,環比漲3.8%,同比漲44.7%。

(三)內外棉價差縮小。CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸14984元,比中國棉花價格指數(CCIndex)3128B級每噸低3027元,價差比上月縮小73元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅104.83美分,1%關稅下折到岸稅后價每噸16697元,比國內價格低1314元,價差比上月擴大120元;滑準稅下折到岸稅后價每噸16839元,比國內價格低1172元,價差比上月擴大147元。

(四)7月棉花進口和紡織品服裝出口同比下降。據海關統計,7月我國進口棉花14萬噸,環比減18.6%,同比減3%。1-7月我國進口棉花169萬噸,同比增61.4%。7月我國紡織品服裝出口額282.8億美元,環比增2.2%,同比減9.6%。1-7月我國紡織品服裝出口額1683.5億美元,同比增7.7%。

(五)紡紗量環比減少,紗線價格環比上漲。據國家統計局數據,7月我國紗產量238.4萬噸,環比減4.5%,同比增4.6%;1-7月我國紗產量1596.4萬噸,同比增16%。受原料價格上漲帶動,紗線價格環比上漲。8月主要代表品種32支純棉普梳紗線均價每噸27360元,環比漲4.7%,同比漲47.8%。

(六)ICAC調減2020/21年度全球棉花產量、消費量,調增貿易量。國際棉花咨詢委員會(ICAC)8月預測,2020/21年度全球棉花產量2421萬噸,較上月調減1萬噸,消費量2557萬噸,較上月調減2萬噸,貿易量1037萬噸,較上月調增28萬噸,期末庫存調減至2098萬噸,全球除中國以外地區庫存消費比69%。

(七)預計短期國內棉價繼續上行空間有限。國內市場:儲備棉輪出將持續到9月底,截至8月31日,此輪儲備棉輪出已連續8周100%成交,加上此前下達的70萬噸滑準稅進口配額,新季棉花上市前國內供應總體充裕。8月底,新疆棉花陸續進入裂鈴吐絮期,受種植成本增加、旺季即將來臨等因素影響,市場對新花價格預期普遍偏強,支撐國內棉價高位走勢。但從下游市場看,一方面原料價格持續上漲導致企業經營壓力增加,另一方面受海外新冠疫情影響,新訂單和出口形勢低于預期,8月中下旬,企業開機率呈下降趨勢,棉紗采購謹慎,預計短期國內棉價上行可能性不大。國際市場:北半球棉花收獲在即,從USDA和ICAC公布的供需平衡表看,本年度全球棉花供需仍將維持產不足需局面,支撐國際棉價高位運行。但受新冠疫情反彈影響,全球多地港口擁堵再次加劇,紡織品服裝消費需求或將下滑,疊加近期大西洋颶風“艾達”在美棉產區登陸預期增強,預計短期國際棉價波動將加劇。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:農業農村部)

- 巴西棉花生產則呈現明顯地域分化(05-15 14:46)

- 棉紗商品報價動態(2025-05-15)(05-15 14:09)

- 皮棉商品報價動態(2025-05-15)(05-15 14:09)

- 預計2025年全國植棉面積同比增長1.8%(05-15 13:52)

- 5月14日進口棉報價微跌(05-15 10:52)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業動態

- 棉紗商品報價動態(2025-05-15)

- 05-15

- 皮棉商品報價動態(2025-05-15)

- 05-15

- 河南蘭考恒源棉業棉紗價格上漲

- 05-15

- 皮棉商品報價動態(2025-05-14)

- 05-14

- 棉紗商品報價動態(2025-05-14)

- 05-14

- 新疆100萬錠棉紡項目落戶喀什

- 05-14

- 河南蘭考恒源棉業棉紗價格下調

- 05-13

- 河南新鄉鑫海紡織棉紗價格下調

- 05-13

國內動態

- 預計2025年全國植棉面積同比增長1.8%

- 05-15

國際動態

- 巴西棉花生產則呈現明顯地域分化

- 05-15

- 5月14日進口棉報價微跌

- 05-15

- 5月14日ICE期棉小幅下跌

- 05-15

- 5月13日進口棉報價不變

- 05-14

- 5月12日ICE期棉小幅下跌

- 05-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號