生意社:2021“絕代雙焦” 屢創新高

中國是一個“多煤、少油、貧氣”的國家,能源結構的組成決定了我國長期以來生產生活的能源消耗多以煤炭為主。而雙焦則在一片上漲的氣氛里步入2021年,并在2021年屢次創下歷史新高。

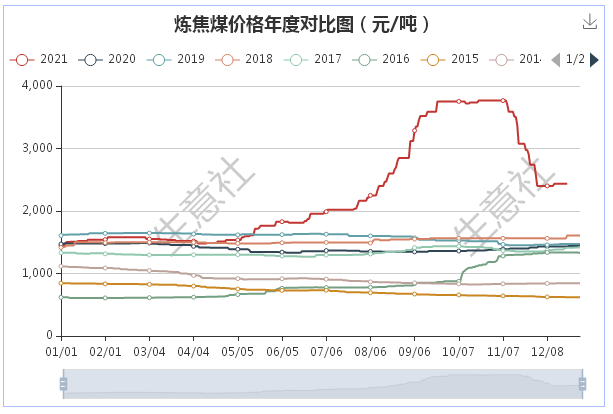

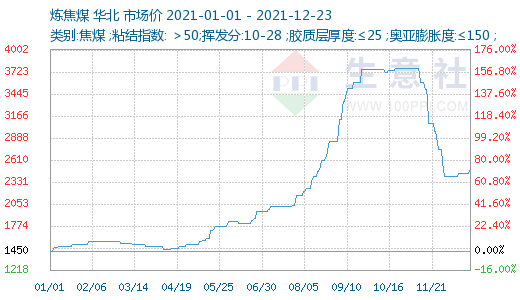

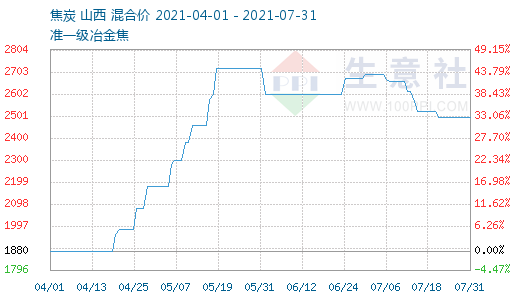

據生意社調查數據顯示,2021年煉焦煤價格處于十年內最高位,其中1-5月份略低于2019年價格,6-12月份處于十年內歷史最高位。

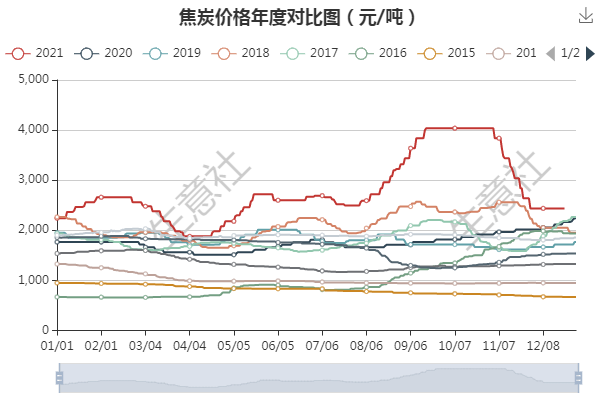

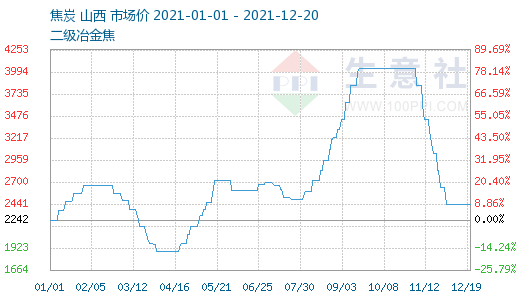

2021年焦炭價格達到十年內最高位,且全年價格均高于前10年的歷史同期價格。

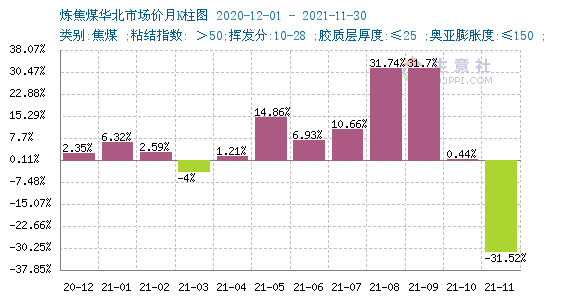

從生意社煉焦煤月K柱圖來看,2021年煉焦煤價格下行只有兩個月份3月份和11月份,其他月份處于上行中,其中8月和9月價格上行幅度最大,達到31.74%和31.7%。

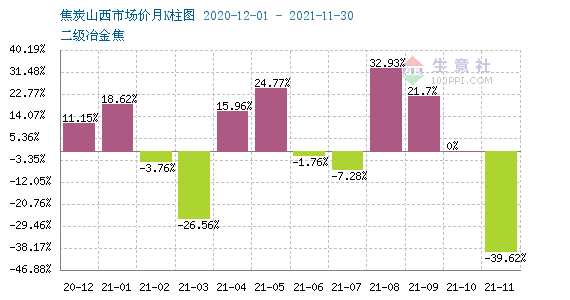

從生意社焦炭月K柱圖來看,2021年焦炭價格漲跌參半,上行月份5個月,下行月份6個月,10月價格保持平穩,其中最高漲幅在8月上漲32.93%,最高跌幅在11月,下跌39.62%。

注:商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。

2021年煉焦煤價格上漲67.93%

據生意社監測,2021年煉焦煤價格基本先揚后抑。年初市場均價1450元/噸左右,年末市場均價為2435元/噸左右,價格整體上漲67.93%。焦煤全年走勢一季度相對平穩,自二季度起價格開始上行,主要是受環保檢查,產量偏低,下游需求較好提振,價格一路上行。自四季度后期發改委相關干預政策效果顯現,煤炭產量有所提升,供應緊張局面有所緩解,煤炭產能得到階段性釋放,價格下滑明顯。

2021年焦炭價格最大振幅100%

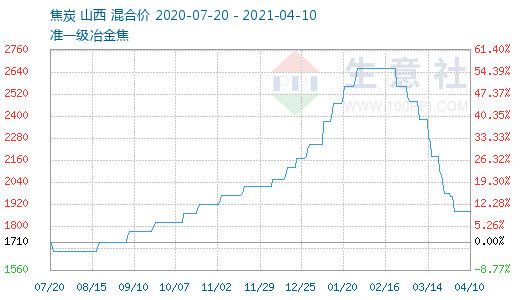

縱觀2021年山西地區焦炭市場走勢圖,可以看出焦炭市場在2021年基本可以歸納為三波行情。其中最受矚目的當屬2021年三季度的這波大漲大跌。但其實早在20年7月延續至21年2月的那波總計15輪的大漲,就已經在21年初時占據了熱搜榜首,并在創下了當時的歷史新高。下面就以焦炭為切入點,來看一下2021年影響雙焦市場的因素有哪些?

第一波行情:2020年7月-2021年4月

2021年初這波行情的伊始,要從2020年7月開始算起,而對于焦化行業來說看到2020年就首先會聯想到一個詞—去產能。

據統計2020年焦炭行業共計淘汰落后產能6700萬噸左右,新增產能近5000萬噸,產能減少1700萬噸左右。可以說“去產能”是貫穿2020全年的行業熱點。進入20年四季度以來焦炭市場一直面臨著供應緊張的局面,主要集中在山西、河南等地,在焦炭庫存持續低位的情況下,四季度焦炭一直處于賣方市場。

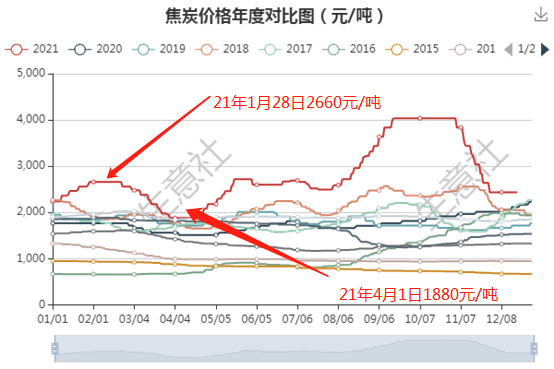

2011年至2021年焦炭價格年度對比圖

在2月份進入新年之后焦炭市場開始進入提降周期,在節日期間交通運輸不通暢導致的焦化企業庫存升高以及受山西地區雨雪天氣交通管控,還有河北地區環保管控下游開工率下降等多重利空影響下焦化企業庫存回升明顯。由鋼廠主導的第一輪提降開啟。4月1日隨著第8輪提降的落地焦炭價格重回1880元/噸,累降800元/噸。但就近十年的價格來看,依舊是歷年同期的高點。

第二波行情:2021年4月至2021年7月底

進入4月,中央環保督查組入駐山西,受此影響山西地區部分新建焦化項目有燜爐或者減產整頓等現象。限產再疊加當地穩步執行的淘汰落后產能計劃,主產區產量有一定下滑,尤其是優質焦供應偏緊。在多重利好的推動下,拉開了年內第二波上漲行情。本輪行情共8輪提漲,濕熄焦累漲840元/噸。在本輪上漲結束后焦炭市場進入了持續約2個多月的震蕩盤整期。

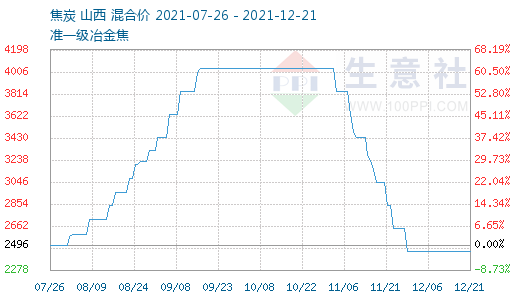

第三波:2021年7月底至今

第三波行情持續大約三個月時間,期間共上調11輪,累漲1560元/噸,共下調8輪,累降1600元/噸,三月內最大漲幅為61.78%。

從7月底開始的上漲期,漲價邏輯基本上還是圍繞著成本和供需展開的。進入8月后焦炭上游焦煤持續供應偏緊,焦化企業采購困難,焦煤價格一路水漲船高。焦化企業被迫限產、轉產,廠內焦炭庫存多處于低位,供應持續緊張,尤其是部分優質焦供應尤其緊張。進入9月中旬后隨著下游鋼廠粗鋼壓減、雙控等政策影響下,鋼廠產量持續下滑,對焦炭需求放緩,焦炭供應偏緊的局面較之前行情有一定改善,焦炭價格進入高位盤整期。

進入10月北方地區即將進入傳統的供暖季,煤炭價格高企已經大幅推高了下游行業的生產成本,對電力供應和冬季供暖產生不利影響。針對上述情況,為做好煤炭市場保供穩價工作,10月19日下午,國家發展改革委組織重點煤炭企業、中國煤炭工業協會、中國電力企業聯合會召開今冬明春能源保供工作機制煤炭專題座談會,研究依法對煤炭價格實施干預措施。發改委更是在兩日內連發六文,重點關注煤炭價格及供給保障工作。

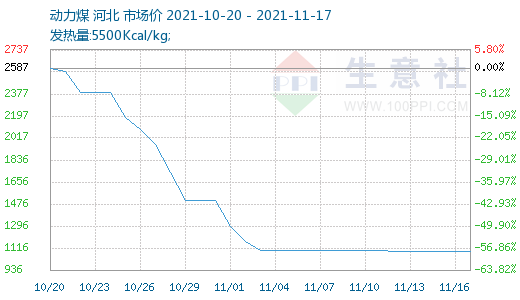

動力煤價格一月內下滑57.86%

在發改委的一系列政策干預下,首先做出響應的是期貨市場,與煤炭相關的期貨品種連續跌停。而現貨市場方面只有動力煤首先開始下滑,在一個月內累計下滑了57.86%。

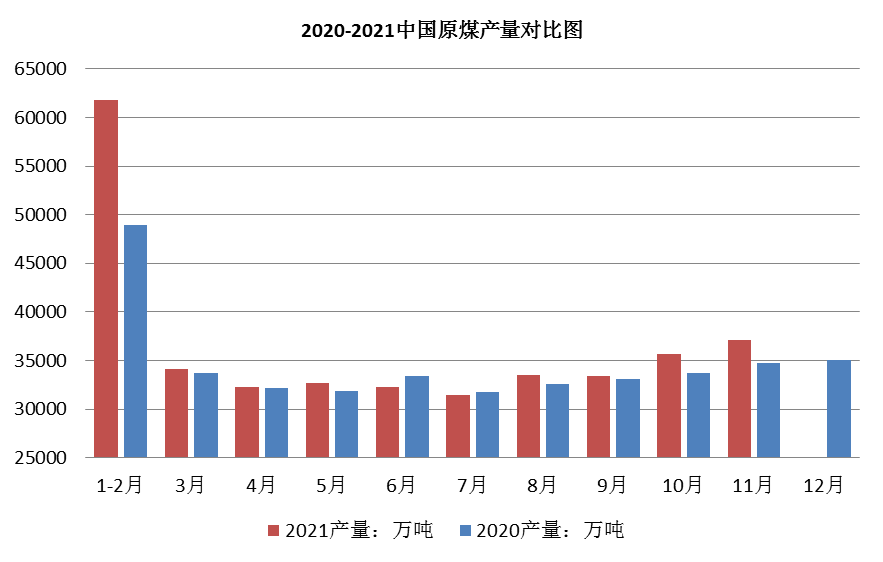

2021年11月份生產原煤3.7億噸 同比增長4.6%

而產量方面受發改委增產增供舉措提振,原煤生產有所加快。隨著增產保供政策持續推進,2021年11月份,生產原煤3.7億噸,同比增長4.6%,增速比10月加快0.6個百分點,比2019年同期增長6.1%,兩年平均增長3.0%,日均產量1236萬噸。進口煤炭3505萬噸,同比增長198.1%。

2021年1—11月份,生產原煤36.7億噸,同比增長4.2%,比2019年同期增長4.6%,兩年平均增長2.3%;進口煤炭2.9億噸,同比增長10.6%。

焦炭成本壓力較大

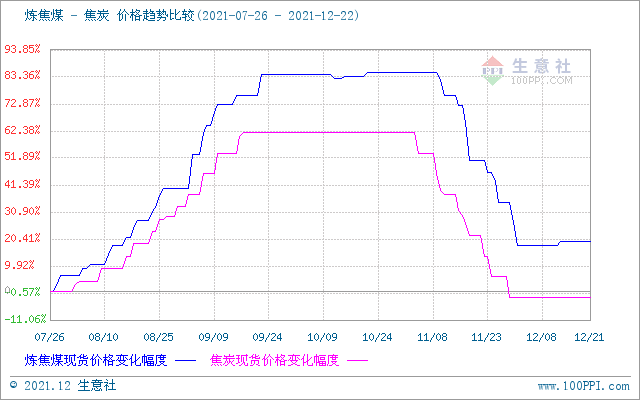

而煉焦煤市場自10月下旬后主要保持弱勢盤整為主,雖然干預政策效果顯現,煤炭產量有所提升,供應緊張局面有所緩解,但是在保供政策下環保檢查趨嚴,又加上嚴禁超產,煉焦煤整體供應仍偏緊。在進入11月后在供應寬松以及下游焦炭需求下滑雙重利空影響下,煉焦煤價格才遲遲進入下行通道。

從上述焦煤、焦炭價格對比圖可以很直觀的發現,焦煤價格下跌的比例、速度及開始時間遠不及焦炭。因此造就了焦炭市場極大的成本壓力,再此壓力下多數焦化企業已經開始主動限產,個別虧損嚴重的企業甚至不惜燜爐。據生意社調研數據顯示,焦化企業的日均產量和產能利用率均為近年來最低位。

2021年11月份中國焦炭產量3385噸同比降17.4%

國家統計局發布數據顯示,2021年11月份,全國焦炭產量3385噸,同比下降17.4%;2021年1-11月份,全國焦炭產量42839萬噸,同比下降1.6%。從產量統計圖可以看出自9月份后焦炭產量持續下滑。

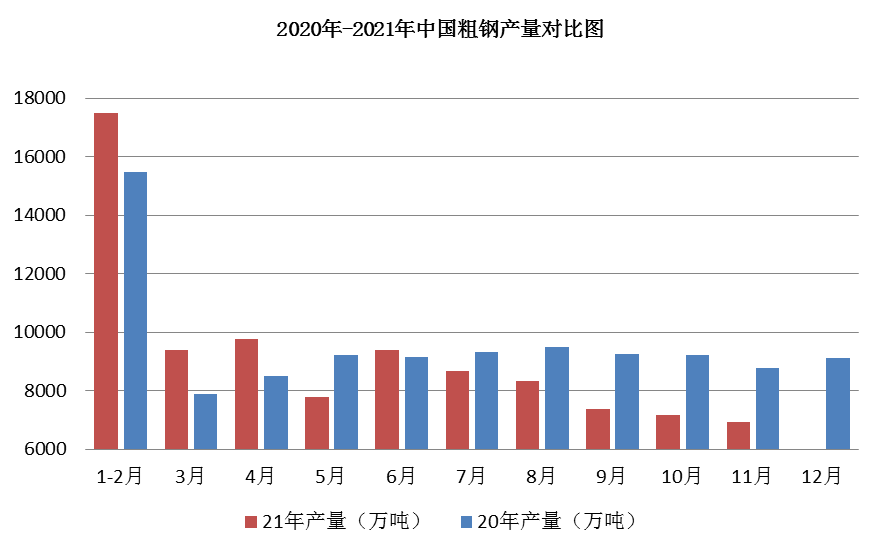

中國粗鋼產量連續六個月下滑

而下游需求同樣也不樂觀,自進入9月份起鋼鐵行業一直在嚴格執行粗鋼減壓政策,疊加能耗雙控雙重影響下,粗鋼產量逐步降低,在進入11月后,鋼材市場轉入傳統淡季,需求乏力,加上天氣逐漸變冷,運輸受限,需求進一步下滑,國家統計局數據顯示,2021年11月全國粗鋼產量6931萬噸,同比下降22.0%。

雖然焦炭的產量一再降低,但下游需求也是緊跟腳步一再縮緊,即便是焦炭價格一路下行,企業出貨情況依舊不理想,焦化企業庫存壓力依舊較高,隨之而來的就是價格的一路下跌,自此本輪行情基本結束,共下調8輪,累降1600元/噸。價格跌回本輪周期的原點2438元/噸。在焦鋼企業找到了新的平衡點之后,焦炭價格再次進入了盤整期,并且持續至今。

那么焦炭市場后續會怎么走呢?

目前隨著焦化企業的主動及被動限產的實施,焦炭產量下滑明顯。焦化企業廠內庫存普遍偏低,焦炭局部出現了供應緊張的趨勢。而上游焦煤價格在近期略有抬頭,焦化企業成本壓力預期增加,貨緊價高使得近期焦化企業提漲的心態不斷增強,雖然國內主產區焦化企業均表示開啟首輪提漲,但僅有個別鋼廠接受,主流鋼廠一直沒有回應。

需求方面目前下游鋼廠的冬儲計劃和節日備貨計劃已經開始啟動,對目前的低價焦炭采購積極,已經出現加價采購的現象。綜合來看似乎目前市場風向已經向焦化企業傾斜,焦企也具備了漲價的條件,但綜合來看焦鋼企業目前還是處在一個供需較為平衡的狀態,目前鋼廠內焦炭庫存仍在一個合理區間。隨著冬奧會的臨近,河北地區限產定會趨于嚴格,雖然目前尚沒有確切的政策出臺,但市場預期是比較明朗的。因此焦炭市場本輪提漲落地還是存在一定阻力,預計年內焦炭市場仍將保持穩中偏強運行為主,近期需重點關注相關政策、焦煤價格走勢以及下游鋼廠實際復產情況。

歡迎加入煤化工行業群通訊錄

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 焦炭商品報價動態(2025-05-18)(05-18 14:07)

- 焦炭商品報價動態(2025-05-17)(05-17 14:07)

- 焦炭商品報價動態(2025-05-16)(05-16 14:08)

- 焦炭商品報價動態(2025-05-15)(05-15 14:09)

- 生意社:5月15日榆林市場煉焦配煤競拍價格下跌(05-15 13:44)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業動態

- 焦炭商品報價動態(2025-05-18)

- 05-18

- 焦炭商品報價動態(2025-05-17)

- 05-17

- 焦炭商品報價動態(2025-05-16)

- 05-16

- 焦炭商品報價動態(2025-05-15)

- 05-15

- 焦炭商品報價動態(2025-05-14)

- 05-14

- 焦炭商品報價動態(2025-05-13)

- 05-13

- 焦炭商品報價動態(2025-05-12)

- 05-12

- 焦炭商品報價動態(2025-05-11)

- 05-11

國內動態

- 生意社:5月13日唐山市場冶金焦價格暫穩運行

- 05-13

- 生意社:5月13日邢臺地區焦炭下調50元

- 05-13

- 生意社:5月13日唐山市場濕熄焦炭價格下調

- 05-13

- 生意社:5月13日曲靖市場焦炭價格持穩運行

- 05-13

- 生意社:5月13日濱州市場焦炭價格暫穩運行

- 05-13

- 生意社:5月7日濱州市場焦炭價格暫穩運行

- 05-07

- 生意社:5月7日天津港市場冶金焦價格暫穩運行

- 05-07

- 生意社:5月7日曲靖市場焦炭價格持穩運行

- 05-07

國際動態

- 印度對低灰冶金焦炭作出保障措施終裁

- 05-10

- 2023年10月蒙古國煤炭產量同比增62.6%

- 11-21

- 英國將在2022年底前全部停止從俄羅斯進口煤炭

- 04-08

- 2022年俄羅斯煤炭產量將達4.5億噸

- 01-06

- 哥倫比亞煤炭2021年產量達到1400萬噸左右

- 12-01

- 1-9月俄羅斯煤炭產量為3.18億噸

- 11-05

- 蒙古國公布2022年計劃出口至少3600萬噸煤炭

- 10-27

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號