生意社:2月國內液化天然氣價格強勢上漲

一、價格走勢

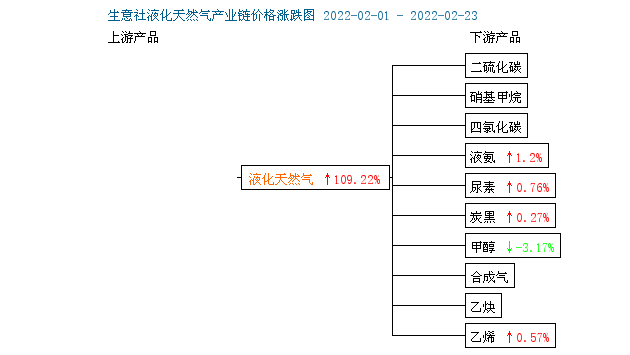

據生意社數據監測:2月23日國內液化天然氣均價為8090元/噸,較月初3866.67元/噸價格上漲4223元/噸,月內漲幅109.22%,與去年同期相比上漲173.31%。

二、影響因素分析

2月國內液化天然氣市場行情大幅攀升,月內漲幅超100%,價格從月初的3800元/噸左右迅速漲至月末的8000元/噸左右,山東,河南等地更是突破9千元大關,市場重心快速上移。本月價格主要春節過后市場恢復,加之冷空氣提振,城燃需求增量,同時為保民生,市場多有限氣限量,部分液廠停機,市場供應減少,液廠庫存普遍不高,挺價上漲,而且本月原料氣上調,成本支撐下更加速國內液價攀升,與去年同期相比漲幅約173%。隨著價格不斷拉漲,下游抵觸心理漸顯,交投活躍性下降,臨近月末漲幅已有所收窄,趨于平穩,且有下調趨勢。 目前內蒙地區7800-8200元/噸,陜西地區7950-8500元/噸,山西地區7500-8500元/噸,寧夏地區7850-8100元/噸,河北地區8500-8900元/噸,河南地區8550-9000元/噸,接收站價格大約在6300-9400元/噸。中國LNG現貨到岸價格23.69美元/百萬英熱,價格下調。

根據2021年11月29日-2022年2月20日周度漲跌幅可以看出,國內液化天然氣周期內漲跌互現,12月6日跌幅15.97%,而后近一個月均上漲,1月開始下跌,春節過后價格大漲,2月7日當周漲幅37.41%,而后繼續保持上行走勢。

| 區域 | 規格 | 2月23日 | 2月1日 | 漲跌 |

| 內蒙 | 液化天然氣 | 7800-8200 | 2950-4200 | +4850/+4000 |

| 陜西 | 液化天然氣 | 7950-8500 | 2980-3780 | +4970/+4720 |

| 山西 | 液化天然氣 | 7500-8500 | 2980-3850 | +4520/+4650 |

| 寧夏 | 液化天然氣 | 7850-8100 | 3800-4380 | +4050/+3720 |

| 河南 | 液化天然氣 | 8550-9000 | 4350-4900 | +4200/+4100 |

| 河北 | 液化天然氣 | 8500-8900 | 4800-4950 | +3700/+3950 |

下游產品漲多跌少:

甲醇,據生意社監測數據顯示,2月22日國內甲醇生產企業均價為2597元/噸。國內甲醇市場交投氣氛暫可,貿易商操作相對積極,下游多按需采購。國際油價堅挺,PP、塑料等商品聯動增強,甲醇期貨整理為主。短期甲醇市場或堅挺運行,局部或走高。

液氨,23日,山東液氨市場行情持穩,市場價格較之昨日變動不大。市場庫存壓力略有緩解增加,下游詢盤正常。今日山東多數大廠報價穩定,廠家放氨量下降,供應略有收緊,出貨量較上周減少。目前市場需求尚可,經銷商多隨行就市,下游采購正常,市場庫存持續去化。今日該地區主流價格在4150-4350元/噸。預計近期市場穩定為主。

尿素,2月22日,尿素參考價為2664.00,與2月1日(2644.00)相比,上漲了0.76%。上游煤炭價格小幅下跌、液化天然氣價格高位盤整,成本支撐一般。從需求方面來看:農業需求觀望,工業需求增強。春耕來臨,國內用肥進入旺季,但發改委強調化肥保供穩價工作,尿素價格近期小幅下跌,受買漲不買跌影響,經銷商拿貨不積極,觀望氛圍濃厚。冬奧會結束,復合肥廠、板材廠逐步復工,逢低適量跟進。下游三聚氰胺市場價格在經過大幅上漲后,有小幅回落,對尿素采購積極性減弱。而從供應方面來看:目前尿素日產15萬噸以上,供應充足。整體看來,尿素成本支撐一般,下游需求增強,尿素供應充足,后市尿素小幅上漲為主。

三、后市預測

生意社液化天然氣分析師認為:2月需求增加而供應減少,疊加成本支撐下,國內液化天然氣市場行情遠高于去年同期水平,目前漲勢基本到位,隨著天氣回暖,以及下游接貨能力有限,國內液市行情將回歸于理性。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 液化天然氣商品報價動態(2025-05-21)(05-21 14:07)

- 5月21日生意社液化天然氣基準價為4226.00元/噸(05-21 08:30)

- 5月20日生意社液化天然氣基準價為4226.00元/噸(05-20 08:30)

- 液化天然氣商品報價動態(2025-05-19)(05-19 14:07)

- 5月19日生意社液化天然氣基準價為4246.00元/噸(05-19 08:30)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

企業動態

- 液化天然氣商品報價動態(2025-05-21)

- 05-21

- 液化天然氣商品報價動態(2025-05-19)

- 05-19

- 液化天然氣商品報價動態(2025-05-16)

- 05-16

- 液化天然氣商品報價動態(2025-05-14)

- 05-14

- 液化天然氣商品報價動態(2025-05-13)

- 05-13

- 液化天然氣商品報價動態(2025-05-12)

- 05-12

- 液化天然氣商品報價動態(2025-05-09)

- 05-09

- 液化天然氣商品報價動態(2025-05-08)

- 05-08

國內動態

國際動態

- 美國上周EIA天然氣庫存周環比下降11.10%

- 01-31

- 墨西哥計劃5月將原油出口量削減至少33萬桶/日

- 04-09

- 沙特阿美CEO表示將投資中國市場

- 03-12

- 伊朗計劃五年內天然氣產量增至13億立方米

- 03-04

- 天然氣出口國論壇呼吁加強合作確保能源安全

- 03-04

- EIA:美國2月頁巖油產量或連續第五個月下降

- 01-17

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號