農業(yè)農村部:2022年3月大宗農產品供需形勢分析月報

【本月特點】國內棉價小幅下跌,國際棉價持平略漲

【后期走勢】皮棉銷售進度偏慢、國內訂單外流至東南亞等紡織品服裝生產國,企業(yè)對后市行情持謹慎態(tài)度,預計短期國內棉價高位震蕩。國際市場,北半球進入種植關鍵期,主產棉區(qū)天氣變化、俄烏沖突、美聯(lián)儲加息等加大棉價波動風險,預計短期國際棉價高位震蕩。

【詳情】

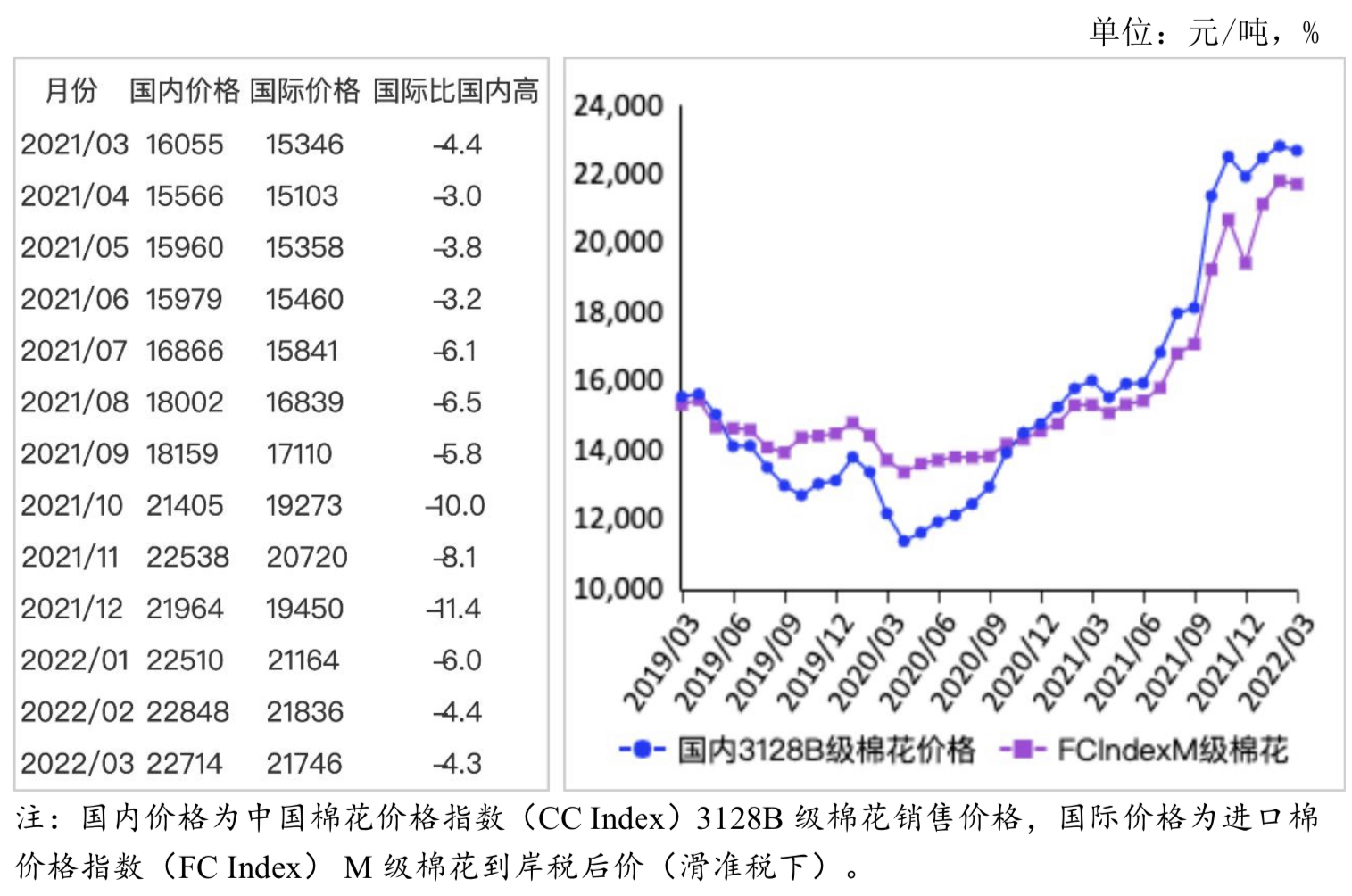

(一)國內棉價小幅下跌。本月,傳統(tǒng)紡織旺季“金三銀四”旺季不旺,紡織企業(yè)訂單不足,棉花采購意愿偏低。據(jù)《中國棉花工業(yè)庫存調查報告》數(shù)據(jù),3月初,準備采購棉花的企業(yè)占48.4%,環(huán)比減8.3個百分點,比近五年同期平均水平減少17.7個百分點。3月份,國內3128B級棉花月均價每噸22714元,環(huán)比跌0.6%,同比漲41.5%。鄭棉期貨主力合約(CF205)月結算價每噸21361元,環(huán)比跌0.7%,同比漲36.1%。

(二)國際棉價持平略漲。本月,美國西部及西南棉區(qū)旱情引發(fā)市場對新年度美棉播種面積和產量的擔憂,疊加美棉簽約出口數(shù)據(jù)良好、國際原油價格上漲等多重因素,洲際交易所(ICE)棉花期貨價格大幅上漲,3月25日ICE棉花期貨5月合約結算價漲至每磅135.90美分,創(chuàng)近10年最高水平。國際棉花現(xiàn)貨價格跟漲。3月份,Cotlook A指數(shù)(相當于國內3128B級棉花)月均價每磅139.00美分,環(huán)比漲0.2%,同比漲50.9%。

(三)內外棉價差縮小。Cotlook A指數(shù)(相當于國內3128B級棉花)折合人民幣每噸19448元,比中國棉花價格指數(shù)(CC Index)3128B級每噸低3266元,價差比上月縮小114元。進口棉價格指數(shù)(FC Index)M級(相當于國內3128B級棉花)月均價每磅139.28美分,1%關稅下折到岸稅后價每噸21653元,比國內價格低1061元,價差比上月縮小42元;滑準稅下折到岸稅后價每噸21746元,比國內價格低968元,價差比上月縮小44元。

(四)棉花進口和紡織品服裝出口環(huán)比減少。據(jù)海關統(tǒng)計,2月份我國進口棉花18.49萬噸,環(huán)比減18.9%,同比減36.1%。1-2月我國累計進口棉花41.29萬噸,同比減40.2%。2月份我國紡織品服裝出口177.9億美元,環(huán)比減45.1%,同比減9.1%。1-2月我國紡織品服裝出口額累計502.02億美元,同比增8.7%。

(五)紡紗量同比減少,紗線價格環(huán)比下跌。據(jù)國家統(tǒng)計局數(shù)據(jù),1-2月累計,我國紗產量為398.7萬噸,同比減1.2%。紡織企業(yè)訂單不足,紗、布產銷率下降,紗線價格走低。據(jù)《中國棉花工業(yè)庫存》數(shù)據(jù)顯示,3月初,被抽樣調查企業(yè)紗產銷率為87.3%,環(huán)比降2.3個百分點;布產銷率為84.5%,環(huán)比降1.7個百分點。3月份,主要代表品種32支純棉普梳紗線均價每噸28970元,環(huán)比跌1.4%,同比漲13.6%。

(六)全球棉花供需寬松。國際棉花咨詢委員會(ICAC) 3月預測,2021/22年度,全球棉花產量2611萬噸,較上年度增加188萬噸,消費量2568萬噸,較上年度增加2萬噸,貿易量996萬噸,較上年度減少64萬噸,期末庫存增至2081萬噸,全球庫存消費比為81%。

(七)預計短期國內外棉價將高位震蕩。國內市場:皮棉銷售進度偏慢,截至3月31日,全國皮棉銷售率為45.6%,同比下降39.5個百分點,待售新棉總量超過300萬噸,棉花現(xiàn)貨市場供應寬松。需求方面,國內疫情反彈導致物流受阻,加之東南亞紡織品服裝生產國恢復生產,訂單開始向海外轉移,紡織企業(yè)原料補庫以滿足剛需少量采購為主,市場普遍對后市行情持謹慎態(tài)度,但較高的持棉成本對國內棉價形成支撐,預計短期國內棉價將高位震蕩。國際市場:ICAC預計2021/22年度產大于需,棉花供求基本面良好,北半球棉花將陸續(xù)進入種植關鍵期,主產棉區(qū)天氣變化成為影響國際棉價走勢的焦點,疊加俄烏沖突、美聯(lián)儲加息等因素,預計短期國際棉價將高位震蕩。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:農業(yè)農村部)

- 皮棉商品報價動態(tài)(2025-07-03)(07-03 18:11)

- 國內純棉紗企業(yè)成品庫存數(shù)據(jù)統(tǒng)計(07-03 17:18)

- ICAC:2025/26年度全球棉花產量預計為2590萬噸(07-03 17:03)

- 7月2日ICE期棉小幅上漲(07-03 17:00)

- 7月3日進口棉報價小幅上漲(07-03 17:00)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業(yè)動態(tài)

- 山東聊冠鑫紡織純棉紗價格持穩(wěn)

- 07-03

- 山東聊城冠星紡織純棉紗價格持穩(wěn)

- 07-01

國內動態(tài)

國際動態(tài)

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號