農(nóng)業(yè)農(nóng)村部:2022年4月大宗農(nóng)產(chǎn)品供需形勢(shì)分析月報(bào)

【本月特點(diǎn)】國(guó)內(nèi)棉價(jià)小幅下跌,國(guó)際棉價(jià)大幅上漲

【后期走勢(shì)】棉花現(xiàn)貨市場(chǎng)供應(yīng)寬松,下游需求未見(jiàn)好轉(zhuǎn),棉價(jià)上行動(dòng)力不足,預(yù)計(jì)短期國(guó)內(nèi)棉價(jià)將維持震蕩偏弱走勢(shì)。國(guó)際市場(chǎng),受全球新冠肺炎疫情仍處于高位、北半球新棉生長(zhǎng)季節(jié)天氣炒作等因素影響,市場(chǎng)運(yùn)行存在較大不確定性,預(yù)計(jì)短期國(guó)際棉價(jià)仍將高位震蕩。

【詳情】

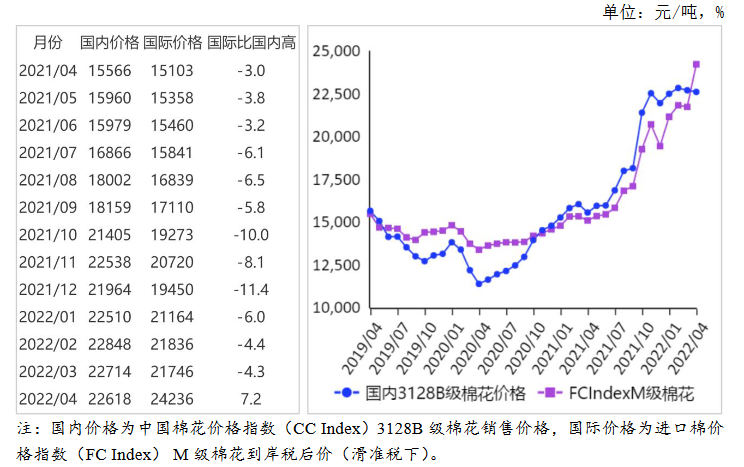

(一)國(guó)內(nèi)棉價(jià)環(huán)比下跌。本月,棉花下游消費(fèi)依舊疲軟,紡織企業(yè)訂單未見(jiàn)改善,原料采購(gòu)意向繼續(xù)走弱。據(jù)《中國(guó)棉花工業(yè)庫(kù)存調(diào)查報(bào)告》數(shù)據(jù),4月初,準(zhǔn)備采購(gòu)棉花的企業(yè)占47.7%,環(huán)比減0.7個(gè)百分點(diǎn),比近五年同期平均水平減少17.6個(gè)百分點(diǎn)。4月份,國(guó)內(nèi)3128B級(jí)棉花月均價(jià)每噸22618元,環(huán)比跌0.4%,同比漲45.3%。鄭棉期貨主力合約(CF205)月結(jié)算價(jià)每噸21496元,環(huán)比漲0.6%,同比漲41.0%。

(二)國(guó)際棉價(jià)環(huán)比上漲。受大宗商品價(jià)格波動(dòng)上漲、美國(guó)西部和西南棉區(qū)旱情引發(fā)減產(chǎn)預(yù)期、美棉裝運(yùn)數(shù)據(jù)良好等多重因素的推動(dòng),洲際交易所(ICE)棉花期貨價(jià)格大幅上漲。4月18日,ICE棉花期貨7月合約結(jié)算價(jià)漲至每磅143.25美分,創(chuàng)近10年新高。國(guó)際棉花現(xiàn)貨價(jià)格受ICE期貨價(jià)格帶動(dòng)跟漲。4月份,Cotlook A指數(shù)(相當(dāng)于國(guó)內(nèi)3128B級(jí)棉花)月均價(jià)每磅154.72美分,環(huán)比漲11.3%,同比漲70.6%。

(三)內(nèi)外棉價(jià)差縮小。Cotlook A指數(shù)(相當(dāng)于國(guó)內(nèi)3128B級(jí)棉花)折合人民幣每噸21762元,比中國(guó)棉花價(jià)格指數(shù)(CCIndex)3128B級(jí)每噸低856元,價(jià)差比上月縮小2410元。進(jìn)口棉價(jià)格指數(shù)(FC Index)M級(jí)(相當(dāng)于國(guó)內(nèi)3128B級(jí)棉花)月均價(jià)每磅154.79美分,1%關(guān)稅下折到岸稅后價(jià)每噸24168元,比國(guó)內(nèi)價(jià)格高1550元,價(jià)差比上月擴(kuò)大489元;滑準(zhǔn)稅下折到岸稅后價(jià)每噸24236元,比國(guó)內(nèi)價(jià)格高1618元,價(jià)差比上月擴(kuò)大650元。

(四)棉花進(jìn)口同比減少,紡織品服裝出口同比增加。據(jù)海關(guān)統(tǒng)計(jì),3月份,我國(guó)棉花進(jìn)口20.4萬(wàn)噸,同比減27.1%。1-3月累計(jì),我國(guó)棉花進(jìn)口62萬(wàn)噸,同比減36.2%。3月份,我國(guó)紡織品服裝出口220.5億美元,同比增16.8%。1-3月累計(jì),我國(guó)紡織品服裝出口額為722.5億美元,同比增11.2%。

(五)紡紗量環(huán)比增加,紗線價(jià)格環(huán)比下跌。據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),3月份,我國(guó)紗產(chǎn)量為255.2萬(wàn)噸,同比增1.6%。據(jù)《中國(guó)棉花工業(yè)庫(kù)存調(diào)查報(bào)告》數(shù)據(jù),4月初,被抽樣調(diào)查企業(yè)紗產(chǎn)銷率為86.7%,環(huán)比降0.6個(gè)百分點(diǎn),同比降10.2個(gè)百分點(diǎn),比近五年同期平均水平降14.5個(gè)百分點(diǎn);布產(chǎn)銷率為82.9%,環(huán)比降1.7個(gè)百分點(diǎn),同比降6.6個(gè)百分點(diǎn),比近五年同期平均水平降14.1個(gè)百分點(diǎn)。4月主要代表品種32支純棉普梳紗線均價(jià)每噸28704元,環(huán)比跌0.9%,同比漲18.1%。

(六)全球棉花供需寬松。國(guó)際棉花咨詢委員會(huì)(ICAC)4月預(yù)測(cè),2021/22年度,全球棉花產(chǎn)量2643萬(wàn)噸,較上月調(diào)增32萬(wàn)噸,消費(fèi)量2616萬(wàn)噸,較上月調(diào)增48萬(wàn)噸,貿(mào)易量1007萬(wàn)噸,較上月調(diào)增11萬(wàn)噸,期末庫(kù)存增至2090萬(wàn)噸,全球庫(kù)存消費(fèi)比為80%。

(七)預(yù)計(jì)短期國(guó)內(nèi)外棉價(jià)仍將高位震蕩。國(guó)內(nèi)市場(chǎng):皮棉銷售進(jìn)度依舊緩慢,棉花商業(yè)庫(kù)存保持高位,現(xiàn)貨市場(chǎng)供應(yīng)寬松。據(jù)國(guó)家棉花市場(chǎng)監(jiān)測(cè)系統(tǒng)數(shù)據(jù),截至4月21日,全國(guó)皮棉銷售率為48.1%,同比降43.2個(gè)百分點(diǎn),需求方面,棉花現(xiàn)貨市場(chǎng)成交清淡,下游需求未見(jiàn)好轉(zhuǎn),紡織企業(yè)補(bǔ)庫(kù)仍以剛需為主,棉價(jià)上行動(dòng)力不足,預(yù)計(jì)短期國(guó)內(nèi)棉價(jià)將維持震蕩偏弱走勢(shì)。國(guó)際方面:受俄烏沖突的影響,國(guó)際貨幣基金組織(IMF)在4月最新發(fā)布的《世界經(jīng)濟(jì)展望報(bào)告》中將2022年和2023年全球經(jīng)濟(jì)增速預(yù)測(cè)值均下調(diào)至3.6%,較1月預(yù)測(cè)值分別調(diào)低了0.8個(gè)百分點(diǎn)和0.2個(gè)百分點(diǎn),并全面調(diào)降了主要經(jīng)濟(jì)體2022年的經(jīng)濟(jì)增速。在全球經(jīng)濟(jì)復(fù)蘇進(jìn)程放緩的拖累下,市場(chǎng)對(duì)棉花消費(fèi)恢復(fù)預(yù)期減弱,疊加美聯(lián)儲(chǔ)接連釋放大幅加息信號(hào),國(guó)際棉價(jià)回調(diào)壓力增大,但受全球疫情仍處于高位、北半球新棉生長(zhǎng)季節(jié)天氣炒作等擾動(dòng)因素影響,全球棉花市場(chǎng)運(yùn)行存在較大不確定性,預(yù)計(jì)短期國(guó)際棉價(jià)波動(dòng)仍將高位震蕩。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來(lái)源:農(nóng)業(yè)農(nóng)村部)

[ 相關(guān)商品 ] 皮棉 棉紗

- 棉紗商品報(bào)價(jià)動(dòng)態(tài)(2025-07-04)(07-04 14:15)

- 皮棉商品報(bào)價(jià)動(dòng)態(tài)(2025-07-04)(07-04 14:15)

- 國(guó)家統(tǒng)計(jì)局:2025年6月下旬流通領(lǐng)域棉花價(jià)格上漲1(07-04 13:56)

- 6月20-26日美棉出口簽約量較前周減少13%(07-04 13:14)

- 7月3日ICE期棉小幅下跌(07-04 13:12)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢(shì),就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級(jí)分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢(shì)

2.期貨價(jià)格走勢(shì)

3.基差價(jià)格走勢(shì)

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤(rùn)

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

企業(yè)動(dòng)態(tài)

- 山東聊冠鑫紡織純棉紗價(jià)格持穩(wěn)

- 07-03

國(guó)內(nèi)動(dòng)態(tài)

國(guó)際動(dòng)態(tài)

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)