農(nóng)業(yè)農(nóng)村部:2022年10月大宗農(nóng)產(chǎn)品供需形勢(shì)分析月報(bào)(涉棉部分)

【后期走勢(shì)】國(guó)內(nèi)市場(chǎng),新棉集中上市,豐產(chǎn)已成定局,下游訂單不足,預(yù)計(jì)短期國(guó)內(nèi)棉價(jià)低位運(yùn)行。國(guó)際方面,在全球經(jīng)濟(jì)衰退風(fēng)險(xiǎn)持續(xù)上升的背景下,全球棉花消費(fèi)預(yù)期走弱,預(yù)計(jì)短期國(guó)際棉價(jià)呈下行趨勢(shì)。

【詳情】

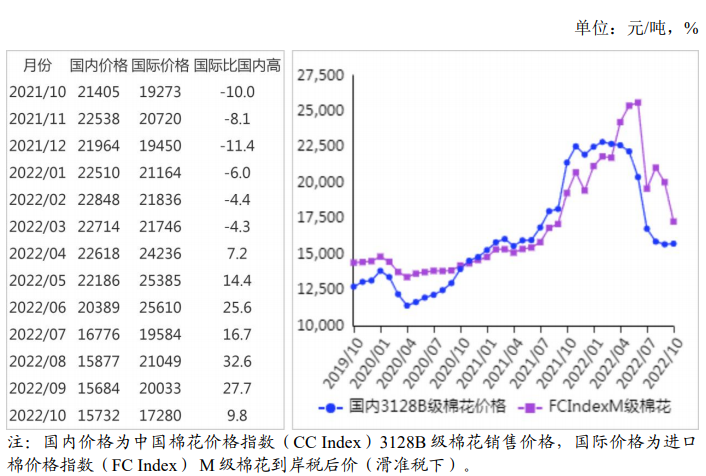

(一)國(guó)內(nèi)棉價(jià)環(huán)比持平。新季棉花大量上市,紡織企業(yè)庫存處于低位,原料補(bǔ)庫需求略有增加,支撐棉花現(xiàn)貨價(jià)格。但下游需求持續(xù)疲軟,棉花價(jià)格同比仍大幅下跌。據(jù)《中國(guó)棉花工業(yè)庫存調(diào)查報(bào)告》數(shù)據(jù),2022年10月企業(yè)棉花平均庫存使用天數(shù)約26.9天,環(huán)比減3.5天,同比減9.4天,比近五年同期平均水平減9.6天。準(zhǔn)備采購棉花的五、棉花企業(yè)占59.1%,環(huán)比增1.7個(gè)百分點(diǎn),同比增17.3個(gè)百分點(diǎn)。10月份,國(guó)內(nèi)3128B級(jí)棉花月均價(jià)每噸15732元,環(huán)比漲0.3%,同比跌26.5%。鄭棉期貨主力合約(CF301)月結(jié)算價(jià)每噸13443元,環(huán)比跌5.5%,同比跌37.1%。

(二)國(guó)際棉價(jià)繼續(xù)下行。本月,北半球棉花收獲陸續(xù)進(jìn)入高峰期,受歐洲央行年內(nèi)第三次加息和美聯(lián)儲(chǔ)加息預(yù)期增強(qiáng)的影響,國(guó)際市場(chǎng)對(duì)全球經(jīng)濟(jì)下行擔(dān)憂進(jìn)一步加劇,美國(guó)農(nóng)業(yè)部(USDA)大幅下調(diào)全球棉花消費(fèi)量,疊加美棉簽約出口數(shù)據(jù)表現(xiàn)疲弱,拖累國(guó)際棉價(jià)繼續(xù)下跌。10月份,Cotlook A指數(shù)(相當(dāng)于國(guó)內(nèi)3128B級(jí)棉花)月均價(jià)每磅100.19美分,環(huán)比跌15.3%,同比跌14.2%。

(三)內(nèi)外棉價(jià)差縮小。Cotlook A指數(shù)(相當(dāng)于國(guó)內(nèi)3128B級(jí)棉花)折合人民幣每噸15359元,比中國(guó)棉花價(jià)格指數(shù)(CC Index)3128B級(jí)每噸低373元,價(jià)差比上月縮小1641元。進(jìn)口棉價(jià)格指數(shù)(FC Index)M級(jí)(相當(dāng)于國(guó)內(nèi)3128B級(jí)棉花)月均價(jià)每磅100.39美分,1%關(guān)稅下折到岸稅后價(jià)每噸17143元,比國(guó)內(nèi)價(jià)格高1411元,價(jià)差比上月縮小2828元;滑準(zhǔn)稅下折到岸稅后價(jià)每噸17280元,比國(guó)內(nèi)價(jià)格高1548元,價(jià)差比上月縮小2801元。

(四)棉花進(jìn)口和紡織品服裝出口環(huán)比減少。據(jù)海關(guān)統(tǒng)計(jì),9月份我國(guó)進(jìn)口棉花8.86萬噸,環(huán)比減17.6%,同比增19.4%;紡織品服裝出口280.50億美元,環(huán)比減9.4%, 同比減3.7%。1-9月累計(jì),我國(guó)進(jìn)口棉花146萬噸,同比減21.2%;紡織品服裝出口額2483.50億美元,同比增9.1%。

(五)紡紗量環(huán)比增加,紗線價(jià)格繼續(xù)下跌。據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),9月份,我國(guó)紗產(chǎn)量為229.9萬噸,環(huán)比增5.9%,同比減6.4%。1-9月累計(jì),我國(guó)紗產(chǎn)量1975.1萬噸,同比減6.6%。10月主要代表品種32支純棉普梳紗線均價(jià)每噸24046元,環(huán)比跌1.9%,同比跌20.3%。

(六)2022/23年度全球棉花產(chǎn)不足需。國(guó)際棉花咨詢委員會(huì)(ICAC)10月預(yù)測(cè),2022/23年度,全球棉花產(chǎn)量2498萬噸,較上月調(diào)增27萬噸。消費(fèi)量2530萬噸,貿(mào)易量955萬噸,均維持上月預(yù)測(cè)水平。期末庫存調(diào)整至2006萬噸,全球庫存消費(fèi)比為79.3%。

(七)預(yù)計(jì)短期內(nèi)國(guó)內(nèi)外棉價(jià)下行壓力仍然較大。國(guó)內(nèi)市場(chǎng):新棉豐產(chǎn)已成定局,期貨盤面走弱,軋花廠錨定期貨價(jià)格謹(jǐn)慎收購,而棉農(nóng)因植棉成本上漲惜售情緒較濃,交售雙方價(jià)格博弈拖累收購進(jìn)度。據(jù)全國(guó)棉花交易市場(chǎng)數(shù)據(jù),截至10月30日,新疆地區(qū)皮棉累計(jì)加工總量80.1萬噸,同比降45.2%。下游訂單需求不足使紡織市場(chǎng)“金九銀十”傳統(tǒng)旺季基本落空,預(yù)計(jì)短期國(guó)內(nèi)棉價(jià)低位運(yùn)行。國(guó)際市場(chǎng):在全球經(jīng)濟(jì)衰退風(fēng)險(xiǎn)持續(xù)上升的背景下,全球棉花消費(fèi)趨弱,短期內(nèi)國(guó)際棉價(jià)呈現(xiàn)下行趨勢(shì)。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:農(nóng)業(yè)農(nóng)村部)

[ 相關(guān)商品 ] 皮棉 棉紗

- 棉紗商品報(bào)價(jià)動(dòng)態(tài)(2025-07-04)(07-04 14:15)

- 皮棉商品報(bào)價(jià)動(dòng)態(tài)(2025-07-04)(07-04 14:15)

- 國(guó)家統(tǒng)計(jì)局:2025年6月下旬流通領(lǐng)域棉花價(jià)格上漲1(07-04 13:56)

- 6月20-26日美棉出口簽約量較前周減少13%(07-04 13:14)

- 7月3日ICE期棉小幅下跌(07-04 13:12)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢(shì),就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級(jí)分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢(shì)

2.期貨價(jià)格走勢(shì)

3.基差價(jià)格走勢(shì)

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤(rùn)

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

企業(yè)動(dòng)態(tài)

- 山東聊冠鑫紡織純棉紗價(jià)格持穩(wěn)

- 07-03

國(guó)內(nèi)動(dòng)態(tài)

國(guó)際動(dòng)態(tài)

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)