生意社:尿素強勢拉漲&供應收縮 液氨升至歷史高點

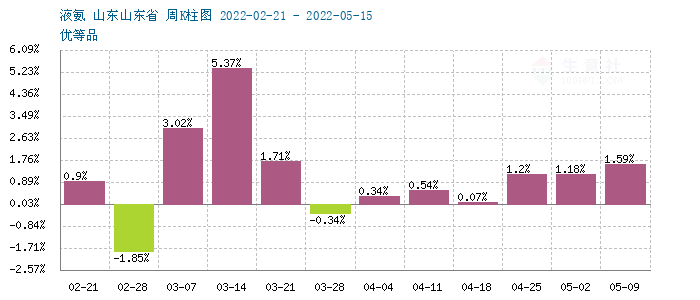

本周(5.9-13),國內液氨行情持續推漲。山東、河北、山西等北方地區均有較強漲幅,幅度在200-500元/噸區間。兩湖地區也有推漲,幅度在200元上下。檢修裝置偏多影響供應量,疊加尿素拉漲帶動效應。據生意社監測,液氨本周漲幅在4.03%,目前山東地區液氨主流報價區間在5150-5350元/噸。液氨價格已行至歷史相對高點。

供應端

供應面,節后,國內多地整體放氨量較之節前明顯下降,本周供應仍表現偏緊為主。國內多地檢修或降負荷的裝置偏多。多集中在北方地區,如山東魯西、河北凱躍,河南心連心以及陽煤平原。另外阜豐液氨自用。疊加尿素行情持續拉升,幅度強于液氨,廠家轉尿素隨之增多,共振效應也進一步推升氨價。

成本面

上游煤炭行情受調控政策影響,價格維持前期水平,目前下游甲醇、液氨廠家利潤普遍得到提振。天然氣價格受市場供應充裕,淡季需求減弱等因素影響而下行。但目前價格仍保持合理水平,緩解了氣頭企業成本壓力。據生意社監測,本周液化天然氣跌幅在4.09%。

需求端

終端來看,液氨下游需求改善明顯,尿素和氮肥均有不同程度的上漲。本周國內尿素市場漲幅偏強,據生意社監測,尿素周漲幅在5.63%,多地價格持續拉升,突破新高。節后,尿素工廠訂單增加明顯,廠家庫存持續下降,市場表現供不應求。主因下游的農業需求依然旺盛,局部出現供應緊張現象,價格不斷推升。疊加本周,尿素印標開標,出口增長預期也支撐了尿素價格高漲。下游肥料也出現了明顯上漲。

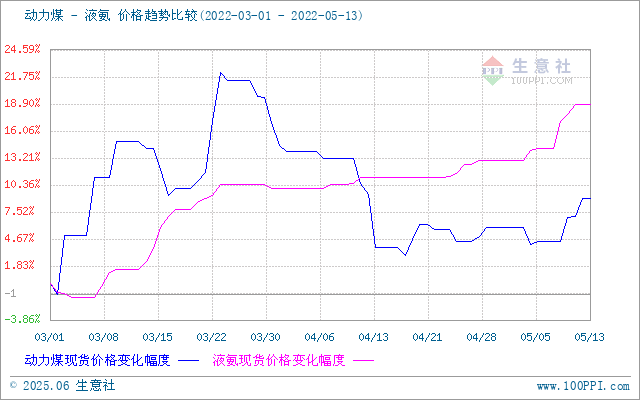

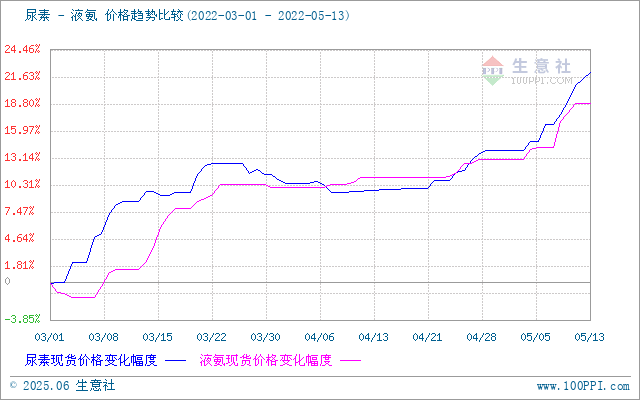

從上圖,尿素與液氨比價圖上得知,液氨和尿素走勢基本一致,4月份下旬曲線交叉,主因尿素價格持續高漲,漲幅強于液氨,本輪液氨上行主要是尿素拉動作用。

從上圖,液氨產業鏈圖來看,目前液氨產業鏈利潤繼續改善,氣頭上游天然氣價格下行緩解了成本面的壓力。煤炭價格受政策影響,價格維持弱勢,有利于緩解下游煤頭企業成本壓力。中下游回暖,企業利潤增加,液氨利潤較前期明顯提升。下游領域本周整體向好,尤其是南方農業需求旺季給市場帶來增量。

后市預測

生意社認為,目前來看,液氨周中開始價格出現上漲乏力現象,多數報價企業價格回穩。隨著裝置陸續復工,后期供應緊張的局面或將緩解。后期疫情恢復,交通運輸伴隨恢復,市場高漲的熱度或將下降。但尿素目前仍未有拐頭的跡象,這將給液氨帶來強勢支撐。總的來看,供應增加的預期仍是高氨價的最大風險因素。市場應警惕行情的突然反轉。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:5月國內液氨延續跌勢 短期內或難以走出頹(05-30 03:44)

- 生意社:本周液氨市場漲后回落(05-30 02:51)

- 生意社:本周液氨行情轉跌為漲(05-23 03:24)

- 生意社:本周液氨市場震蕩下跌(05-16 03:06)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 液氨商品報價動態(2025-06-06)

- 06-06

- 生意社:6月6日華魯恒升液氨報價調漲

- 06-06

- 生意社:6月6日河北正元液氨報價調漲

- 06-06

- 6月6日生意社液氨基準價為2370.00元/噸

- 06-06

- 生意社:6月5日河北正元液氨報價調漲

- 06-05

- 液氨商品報價動態(2025-06-05)

- 06-05

- 6月5日生意社液氨基準價為2360.00元/噸

- 06-05

- 液氨商品報價動態(2025-06-04)

- 06-04

商品分析

- 生意社:本周液氨行情轉跌為漲

- 05-23

- 生意社:4月國內液氨下跌 后期或回歸震蕩區間

- 04-30

- 生意社:本周液氨行情小幅回升

- 04-18

- 生意社:3月液氨先漲后跌 后期或剛性偏強

- 03-31

- 生意社:本周液氨行情小幅上行

- 03-14

- 生意社:2月份液氨市場筑底反彈

- 02-28

- 生意社:供應收緊&農需旺季 本周液氨漲幅近10%

- 02-26

行業分析

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

- 生意社:價格趨穩 三聚氰胺市場有序推進

- 01-15

- 生意社:下游剛需跟進 丙烯酸市場暫穩運行

- 01-09

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號