生意社:利空因素占主導 中厚板及低合金板下行走勢

本周,國內建筑市場偏弱運行:多地疫情管控持續,終端需求釋放受限,疊加原料價格下跌,期貨市場整體下行,現貨價格一路走低,周四黑色系期貨低位回升,現貨止跌,部分鋼材小漲。整體來看,鋼材市場價格呈下行趨勢。

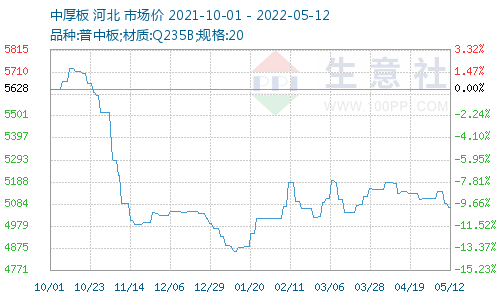

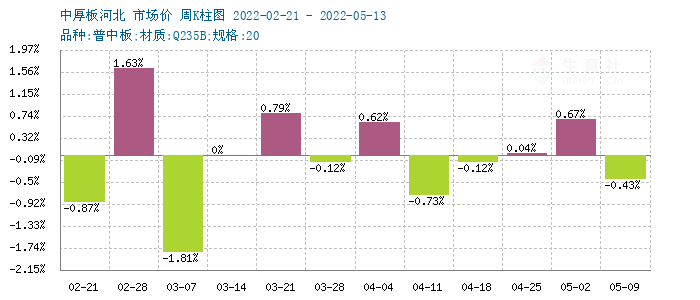

根據生意社價格監測,周一(2022年5月9日)至周五(2022年5月13日)中厚板價格下跌。普中板(材質:Q235B;規格:20)5月9日價格為5088元/噸,5月13日價格為5066元/噸,跌0.43%。

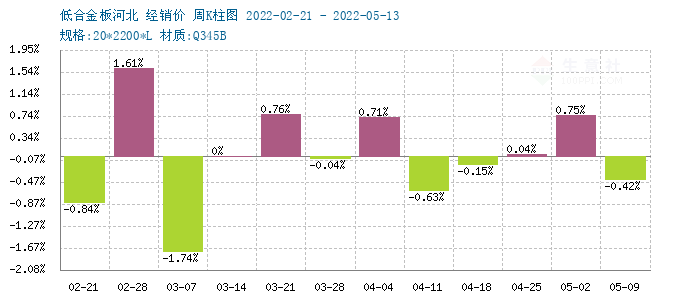

根據生意社價格監測,周一(2022年5月9日)至周五(2022年5月13日)低合金板價格下跌。錳板(材質:Q345B;規格:20*2200*L)2022年5月9日價格為5296元/噸,5月13日價格為5274元/噸,跌0.42%。

一、影響因素

上游原料市場

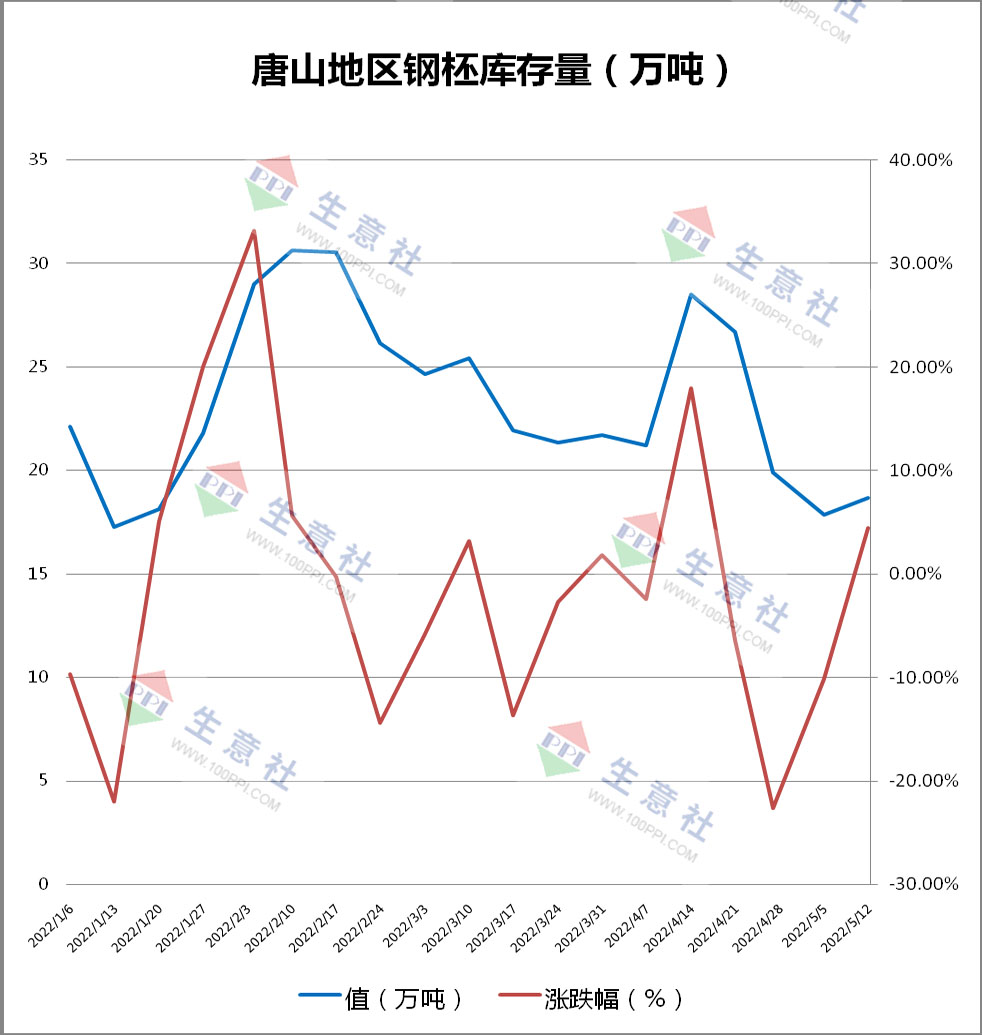

鋼坯市場:本周國內鋼坯行情下跌。上周末開始,唐山部分軋鋼企業停產,下游型鋼、窄帶等產品成交偏弱,加上部分區域交通管制,鋼坯成交并不理想,市場報價接連下跌。下半周,黑色盤面一度回升,低價資源成交略有好轉,鋼坯廠商試探性小幅報高,不過,下游采購并不積極,實際需求不容樂觀。庫存方面,截止5月12日唐山鋼柸庫存量18.68萬噸,較上周增0.8萬噸。

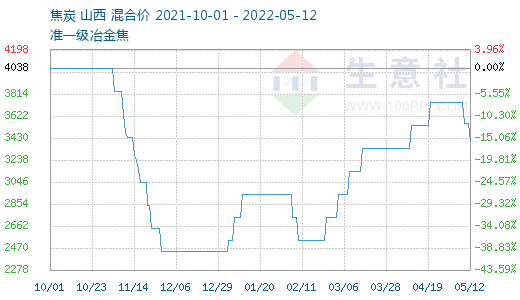

焦炭市場:2022年5月6日至5月13日山西地區焦炭市場上周末價格在3794元/噸,本周末在3502元/噸,跌7.7%。本周焦炭市場共提降兩輪,焦化企業方面本周開工積極,整體開工率較高,目前焦企以積極出貨為主。在兩輪提降后焦企利潤下滑,預計后期開工率會有一定下滑,焦化企業目前心態整體偏弱。下游鋼廠方面近期廠家利潤受損,開工較正常,廠內焦炭庫存普遍在正常區間,補庫積極性下滑,依舊是維持剛需采購,價格下行近期鋼廠采購意向放緩。目前焦炭供應偏寬松,下游需求暫緩,市場信心整體下滑,預計焦炭市場近期仍將保持穩中偏弱運行,后續重點關注交通運鋼廠開工率以及各環節焦炭庫存情況。

供需關系

本周國內部分區域需求回暖,成交情況有所改善,但也有部分區域繼續封控,需求受到抑制。從全國范圍來看,下游復工節奏緩慢,整體需求仍不及預期。

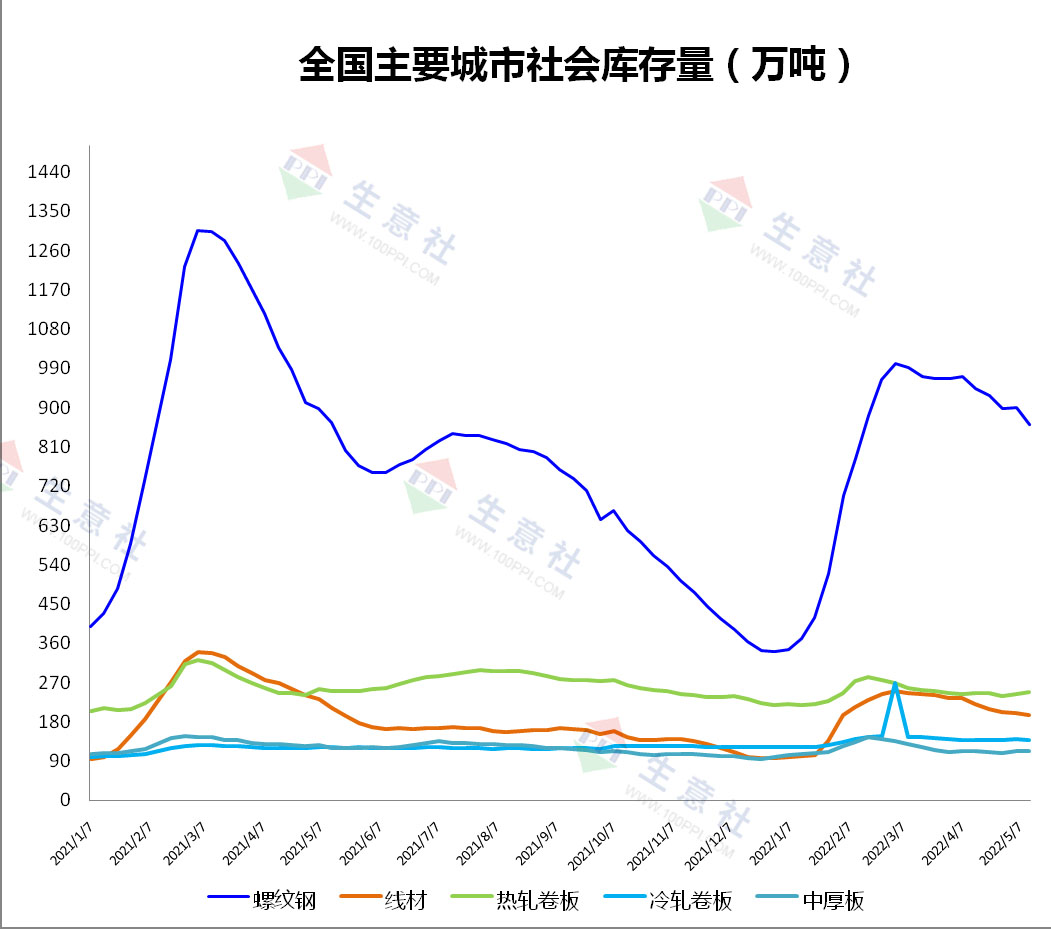

截止到5月12日,全國螺紋鋼社會庫存862.47萬噸,環比上周減37.64萬噸;線材社會庫存196.91萬噸,環比上周減3.58萬噸;熱軋板卷社會庫存249.08萬噸,環比上周增4.51萬噸;冷軋板卷社會庫存138.72噸,環比上周減2.09萬噸;中厚板社會庫存114.29萬噸,環比上周增0.97萬噸。本周國內建筑鋼產量小幅回升,部分地區“五一”假期后需求增加,因此社會庫存呈下降趨勢。不過鋼廠庫存轉移不暢,廠庫出現明顯上升。隨著南方區域雨水天氣增多,疫情管控影響需求釋放,預計庫存去化節奏難以加速。

停產檢修

截至5月12日,國內7家鋼廠發布檢修計劃。其中,檢修時間最長的是沙鋼,2500m3*1高爐檢修31天,共計影響鐵水產量20.15萬噸。

二、分析預測

時值五月中旬,受到多重因素擾動,旺季需求遲遲未見兌現,市場信心得不到提振,國內建筑鋼市場尚未走出頹勢。首先,政策面強調堅持“動態清零”方針不動搖,涉疫地區管控難以放松,普通工地剛需受到制約;其次,建筑鋼產量繼續回升,而下游需求遲鈍,供需雙增的局面尚未出現;其三,原料價格高位回落,成本重心不斷下移,對現貨價格的支撐力度趨弱;其四,物流“梗塞”問題雖有緩解,但運輸成本偏高,資源跨區域流動不暢,打壓中間需求積極性。綜合來看,在疫情影響下,在原料下跌帶動下,在需求偏弱現狀下,市場行情就很難反轉。預計國內中厚板價格或5050-5150元/噸的區間波動,低合金板價格或5250-5350元/噸的區間波動。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:市場傳播唐山限產 中厚板行情上漲(07-07 09:48)

- 生意社:6月中厚板價格下行 跌2.42%(06-30 09:18)

- 生意社:中厚板行情沒有方向 報價10元/噸上下搖擺(06-23 08:31)

- 生意社:中厚板市場情緒跟隨期貨起伏 跌0.31%(06-16 09:26)

- 生意社:端午節后 中厚板跌1.51%(06-09 09:52)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 7月8日生意社中厚板基準價為3242.00元/噸

- 07-08

- 中厚板商品報價動態(2025-07-07)

- 07-07

- 7月7日生意社中厚板基準價為3252.00元/噸

- 07-07

- 中厚板商品報價動態(2025-07-04)

- 07-04

- 7月4日生意社中厚板基準價為3232.00元/噸

- 07-04

- 中厚板商品報價動態(2025-07-03)

- 07-03

- 7月3日生意社中厚板基準價為3222.00元/噸

- 07-03

- 中厚板商品報價動態(2025-07-02)

- 07-02

商品分析

- 生意社:市場傳播唐山限產 中厚板行情上漲

- 07-07

- 生意社:6月中厚板價格下行 跌2.42%

- 06-30

- 生意社:中厚板市場情緒跟隨期貨起伏 跌0.31%

- 06-16

- 生意社:端午節后 中厚板跌1.51%

- 06-09

- 生意社:5月中厚板弱勢運行為主 跌4.07%

- 05-31

- 生意社:市場操作謹慎 中厚板跌0.3%

- 05-23

- 生意社:市場信心增強 中厚板漲0.59%

- 05-19

行業分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:原料走強供需緊 型材節后或偏強震蕩

- 09-30

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號