生意社:供需兩弱 5月份中厚板及低合金板跌

回首5月份,國內疫情呈多點散發態勢,各地管控趨嚴影響終端物流運輸和終端需求,尤其是上海地區,“靜默”時間約兩個月,導致進出庫作業基本停滯,并拖累了整個華東區域的成交。在此期間,部分原料價格下跌,成材出貨不暢,鋼廠盈利空間收縮,短流程鋼廠陷入全面虧損,粗鋼產能釋放受到抑制,建筑鋼供給量有所下滑。總體來看,疫情對需求的打壓超出了預期,剛性需求減少對鋼廠和原料強勢形成了倒逼,因此,五月份國內建筑鋼市維持“供需兩弱”的特征。

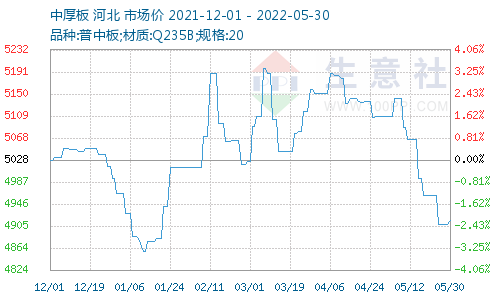

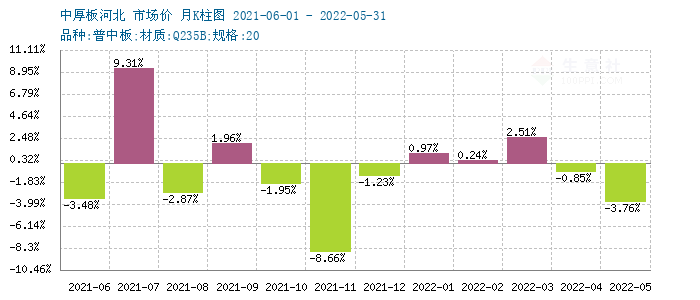

根據生意社價格監測,普中板(材質:Q235B;規格:20)月初(5月1日)價格為5108元/噸,月末(5月30日)價格為4916元/噸,較月初跌3.76%。

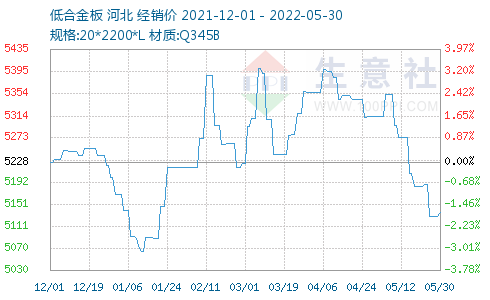

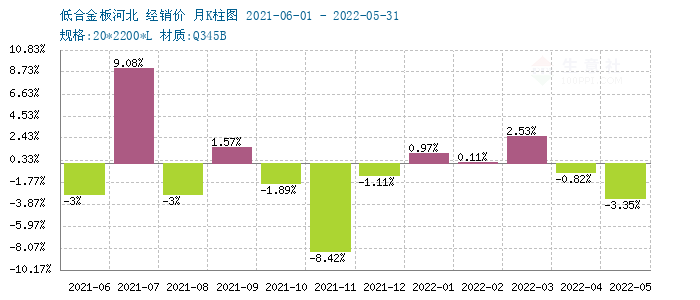

根據生意社價格監測,錳板(材質:Q345B;規格:20*2200*L)月初(5月1日)價格為5314元/噸,月末(5月30日)價格為5136元/噸,較月初跌3.35%。

一、影響因素

1、原材料

鋼柸:5月份鋼柸市場繼續低迷走勢。截止5月27日,唐山地區普碳方坯出廠價格4440元/噸,較上月末下跌320元/噸。庫存方面,截止5月26日唐山鋼柸庫存量31.43萬噸,較上周增4.23萬噸。

焦炭:2022年5月焦炭市場歷經四輪提降,截止發稿山西地區一級冶金焦價格在3116元/噸,月度跌17.87%。本月焦炭市場歷經四輪提降,累計提降800元/噸,目前焦化企業利潤偏低。有部分企業利潤受損,企業主動限產1-3成,對焦煤采購意向偏低,按需采購。市場預計后市焦炭供應會有一定吃緊,廠內目前焦炭庫存普遍偏低,銷售積極,部分庫存流向市場貿易商。下游鋼廠方面目前開工積極,整體開工率較高,對焦炭需求依舊較好,但近期成材市場表現偏弱,鋼廠利潤整體偏低,對焦炭維持剛需采購,仍存補庫需求。

2、國內社會庫存

截止到5月26日,全國螺紋鋼社會庫存826.31萬噸,環比上周減18.31萬噸;線材社會庫存178.85萬噸,環比上周減7.49萬噸;熱軋板卷社會庫存249.89萬噸,環比上周增4.82萬噸;冷軋板卷社會庫存140.07噸,環比上周增1.08萬噸;中厚板社會庫存117.95萬噸,環比上周增2.02萬噸。5月份供給端小幅收縮,需求端釋放受限,在供需兩端雙雙趨弱下,本月庫存雖然延續下降,但降幅較上月有所收窄。隨著上海疫情好轉,長三角地區物流回歸順暢,屆時將加快庫存去化節奏,疊加電爐鋼減產增多。

3、國內進出口

據海關總署數據顯示,2022年4月中國出口鋼材497.7萬噸,較上月增加3.2萬噸,同比下降37.6%;1-4月累計出口鋼材1815.6萬噸,同比下降29.2%。

4月中國進口鋼材95.6萬噸,較上月減少5.5萬噸,同比下降18.3%;1-4月累計進口鋼材417.4萬噸,同比下降14.7%。

今年1—4月我國鋼材出口量依然維持低位,全球經濟復蘇受阻,內外需延續雙弱格局。在外需方面,國際市場供應逐步恢復,但俄烏沖突升級使得全球通貨膨脹加劇,對大宗商品價格也帶來提振。因內需較為疲軟,國內鋼材價格走低,因此后期鋼鐵出口量還將保持一定水平。

4、需求

5月份,終端需求不及預期,特別是上海市場,近2個月的封控管理,對周邊市場需求形成拖累。進入5月下旬后,華東部分城市恢復正常生活秩序,下游需求局部復蘇,但從全國范圍來看,目前終端需求總體偏淡。目前,市場對6月份需求復蘇抱有期待,特別是政策效應疊加,以及上海全面“解封”臨近,會提振市場心態。我們預計,6月需求量環比有一定增長。

二、分析與預測

目前,國內經濟新的下行壓力加大,市場情緒相對悲觀,業內對于6月份行情走勢也有分歧,但也不能忽視積極因素的存在:首先,“穩增長、保就業”首位度不斷提升,后期政策面整體寬松,特別是專項債發行提速、基建投資加碼,以及對房地產行業的扶持等,都將助力國內經濟走出低迷;其次,雖然原料價格大幅回落,但國內和國際市場訂單不足,后期產量回升的動力不強;其三,隨著上海地區逐步“解封”,復工復產對需求的提振作用增強,一旦庫存去化會提速,就會推動市場預期回暖。綜合來看,在即將到來的6月份,需求回暖有望快于供給增長速度,建筑鋼價經歷下探之后,或迎來階段性回漲。預計國內中厚板價格或4950-5100元/噸的區間波動,低合金板價格或5150-5300元/噸的區間波動。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:市場傳播唐山限產 中厚板行情上漲(07-07 09:48)

- 生意社:6月中厚板價格下行 跌2.42%(06-30 09:18)

- 生意社:中厚板行情沒有方向 報價10元/噸上下搖擺(06-23 08:31)

- 生意社:中厚板市場情緒跟隨期貨起伏 跌0.31%(06-16 09:26)

- 生意社:端午節后 中厚板跌1.51%(06-09 09:52)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 中厚板商品報價動態(2025-07-07)

- 07-07

- 7月7日生意社中厚板基準價為3252.00元/噸

- 07-07

- 中厚板商品報價動態(2025-07-04)

- 07-04

- 7月4日生意社中厚板基準價為3232.00元/噸

- 07-04

- 中厚板商品報價動態(2025-07-03)

- 07-03

- 7月3日生意社中厚板基準價為3222.00元/噸

- 07-03

- 中厚板商品報價動態(2025-07-02)

- 07-02

- 7月2日生意社中厚板基準價為3212.00元/噸

- 07-02

商品分析

- 生意社:市場傳播唐山限產 中厚板行情上漲

- 07-07

- 生意社:6月中厚板價格下行 跌2.42%

- 06-30

- 生意社:中厚板市場情緒跟隨期貨起伏 跌0.31%

- 06-16

- 生意社:端午節后 中厚板跌1.51%

- 06-09

- 生意社:5月中厚板弱勢運行為主 跌4.07%

- 05-31

- 生意社:市場操作謹慎 中厚板跌0.3%

- 05-23

- 生意社:市場信心增強 中厚板漲0.59%

- 05-19

行業分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:原料走強供需緊 型材節后或偏強震蕩

- 09-30

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號