生意社:經(jīng)濟(jì)衰退憂慮升溫 純滌紗滌棉紗需求頹勢(shì)難止

根據(jù)生意社價(jià)格監(jiān)測(cè)顯示,本周(8.15-8.19)華東地區(qū)受副熱帶影響高溫持續(xù),整個(gè)面料交易量不能全面有效展開,下游需求依然疲弱,純滌紗和滌棉紗市場(chǎng)整體成交清淡,盤整商談,企業(yè)報(bào)價(jià)以維穩(wěn)為主。截止8月19日,純滌紗市場(chǎng)均價(jià)在14300元/噸,與上周價(jià)格持平,同比下跌1.38%;滌棉紗市場(chǎng)均價(jià)在18340元/噸,較周初下跌0.11%。

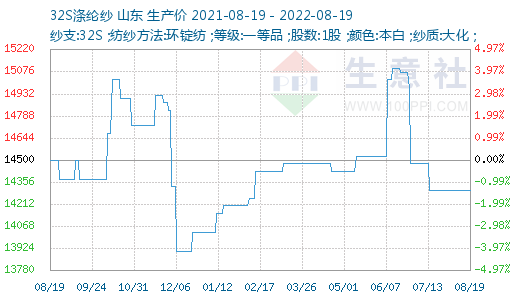

本周,純滌紗和滌棉紗市場(chǎng)整體需求持續(xù)低迷,盤整商談,價(jià)格穩(wěn)中偏弱,紗廠局部開三停四或者高溫放假。國內(nèi)市場(chǎng)幾個(gè)主要產(chǎn)區(qū),福建、江西、江浙等地純滌紗價(jià)格維持;河北地區(qū)仿大化滌紗價(jià)格維持;湖北地區(qū)縫紉線銷售疲軟,紗廠因限電減產(chǎn);渦流紡純滌紗整體下跌;盛澤、嘉興兩地原料市場(chǎng)上純滌紗產(chǎn)品價(jià)格穩(wěn)中略有下調(diào),目前45S的銷量好于其他規(guī)格產(chǎn)品,價(jià)格在12700元/噸左右,32S主流價(jià)在11600-11800元/噸左右,50S主流在13300-13500元/噸左右,實(shí)單商談,較上周下跌50-100元/噸;外貿(mào)方面,7月份純滌紗進(jìn)出口環(huán)比下滑。山東滌棉紗穩(wěn)中偏弱,湖北地區(qū)滌棉紗價(jià)格盤整,滌粘紗渦流紡交投氣氛維持,其中,盛澤、嘉興兩地原料市場(chǎng)上滌棉紗65/35的32S、21S需求尚可,價(jià)格走勢(shì)變化不大。

本周滌綸短纖市場(chǎng)呈現(xiàn)調(diào)整后繼續(xù)下行走勢(shì),雖原油價(jià)格堅(jiān)挺,但聚酯原料高庫存及下游織造需求負(fù)反饋發(fā)酵,疊加多地高溫限電導(dǎo)致了下游織造和印染板塊開工進(jìn)一步下降。而本月新鳳鳴中磊今年新投產(chǎn)的30萬噸裝置滿產(chǎn),后期亦有新沂新裝置投產(chǎn),供應(yīng)增加預(yù)期不變,供增需減下短纖市場(chǎng)進(jìn)一步走弱。基差方面也逐步走弱至09合約+150到+200左右自提。截止8月19日,江浙地區(qū)1.4D商談主流在7400-7500元/噸左右自提,一單一談。短纖基本面疲軟,且宏觀政策近期影響較大下呈現(xiàn)明顯弱勢(shì),短期市場(chǎng)難有好轉(zhuǎn)。

本周,國內(nèi)部分紡企計(jì)劃恢復(fù)生產(chǎn)跡象有所顯露,市場(chǎng)信心得到小幅提振,但訂單整體不足態(tài)勢(shì)未有改善,國內(nèi)棉價(jià)上漲后快速回落,周五國內(nèi)棉花現(xiàn)貨企業(yè)報(bào)價(jià)跌100左右,期貨繼續(xù)下跌,點(diǎn)價(jià)批量成交,棉企積極銷售,訂單未見好轉(zhuǎn),多隨用隨買,維持相對(duì)庫存。2022年8月15-19日,代表內(nèi)地標(biāo)準(zhǔn)級(jí)皮棉市場(chǎng)價(jià)格的國家棉花價(jià)格B指數(shù)均價(jià)15974元/噸,較前周上漲254元/噸,漲幅1.6%。鄭州商品交易所棉花期貨主力合約結(jié)算均價(jià)15231元/噸,較前周上漲827元/噸,漲幅5.7%。

本周,紡織市場(chǎng)詢價(jià)略有起色,但整體需求仍偏弱,下游以剛需采購為主。因高溫假期、靈活用電政策、需求疲軟等外圍因素,影響紡企訂單與開機(jī)率尚不飽和,江浙織造開工率44%(+5),江浙加彈開工率47%(+5),開工恢復(fù)仍慢,開工偏低,原料備貨持續(xù)低位,走貨雖有好轉(zhuǎn)仍未接到大量秋冬訂單,歐美客戶訂單消費(fèi)降級(jí)、訂單減少的狀況仍在持續(xù)。部分企業(yè)對(duì)后市雖有期待但信心較弱,市場(chǎng)普遍預(yù)期金九銀十或?qū)⒙淇铡?/p>

后市預(yù)測(cè):總的來說,短期內(nèi),經(jīng)濟(jì)疲弱拖累消費(fèi),下游紡織市場(chǎng)很難擺脫頹勢(shì),純滌紗和滌棉紗市場(chǎng)仍然以弱勢(shì)震蕩為主。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 滌綸紗 滌棉紗

- 生意社:供強(qiáng)需弱 丙烯腈市場(chǎng)僵持偏弱(07-04 11:05)

- 生意社:成本推動(dòng) 丙烯腈市場(chǎng)短暫反彈(06-27 01:51)

- 生意社:廠商報(bào)價(jià)維穩(wěn) 丙烯腈市場(chǎng)觀望僵持(06-20 10:59)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢(shì),就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級(jí)分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢(shì)

2.期貨價(jià)格走勢(shì)

3.基差價(jià)格走勢(shì)

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤(rùn)

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

商品動(dòng)態(tài)

- 浙江市場(chǎng)純滌紗價(jià)格行情

- 07-04

商品分析

- 生意社:淡季氣氛下織造開工下行 5月紗線需求減弱

- 06-03

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)