生意社:原料拖累 4月純滌紗滌棉紗行情穩中偏弱

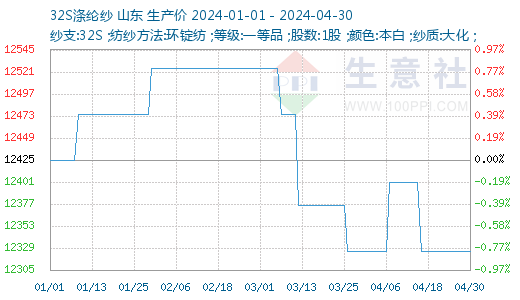

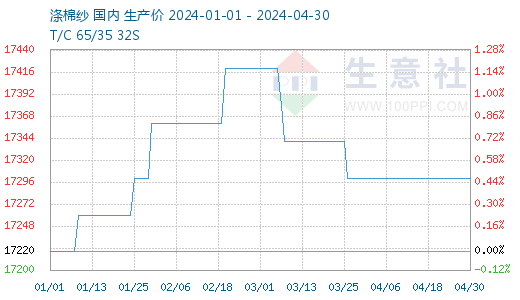

據生意社商品行情分析系統顯示,4月國內純滌紗和滌棉紗市場價格維穩,交易總體偏淡。截至4月30日,山東地區純滌紗市場均價在12325元/噸,與月初價格持平;滌棉紗市場均價在17300元/噸,與月初價格持平。

行情回顧:4月,原料滌綸短纖維弱勢,純滌紗報價維穩,成交按單商談,下游內銷訂單走弱,外需尚可,工廠庫存小幅增加,低于銀四旺季預期,不同工藝訂單分化,渦流紡、緊賽紡銷售偏好,常規品種環錠紡偏弱。原再生滌綸短纖價差較低,再生純滌紗缺乏優勢,節后部分仿大化紗廠轉做大化,仿大化純滌紗銷售疲軟,按單商談。縫紉線走貨較好,不過加工費難以擴大。

滌棉紗平穩走貨,庫存無壓力,但利潤亦偏低,總體也較為一般,成交分化,具體工藝中精梳和緊賽紡好于普梳環紡,CVC類略好于TC類,下游江浙市場好于閩粵市場,山東地區滌棉紗銷售偏弱。

成本面:4月國內滌綸短纖市場行情呈現先漲后跌態勢,上旬由于原油價格漲至高位且PX及PTA檢修計劃出臺,成本價格偏強運行對滌綸短纖形成利好驅動。同時自身供應面,部分主流規格貨源流通性偏緊,滌綸短纖價格呈現上漲走勢。但是隨著成本支撐減弱疊加供強需弱,價格出現小幅回落。

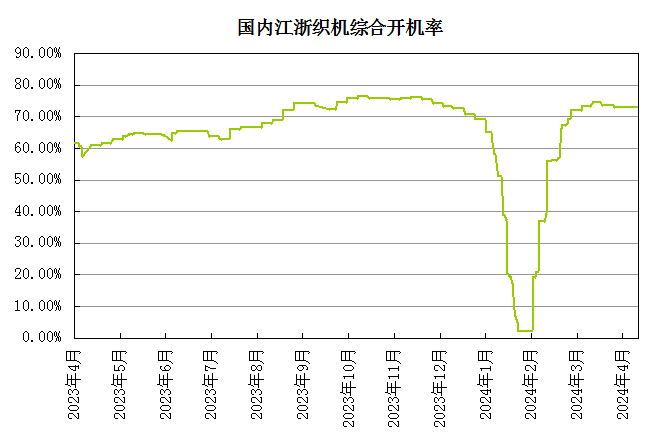

供需面:“金三銀四”屬于傳統旺季,但市場表現不盡如人意。今年4月份來看,由于終端企業訂單下達緩慢且庫存較高,織造開機率回升速度緩慢,截止月底江浙地區織造開機率在72%左右。近期需求恢復不及預期,加之終端工廠前期原料備貨充足,因此對紗線維持剛需采購為主。終端織造恢復緩慢疊加春節前對原料備貨充足,導致紗廠庫存不斷累積,行業供應壓力逐步加大,截止4月底純滌紗庫存攀升至11.36天。

從紡織行業來看,紡織品服裝出口不及預期,外貿需求未出現大規模反彈,出口金額同比有所下降。海關總署數據顯示,3月我國紡織品服裝出口總額208.1億美元,環比增長17.2%,同比下降21.1%;2024年一季度紡織品服裝累計出口額659.1億美元,同比增長2.0%。

5月,隨著新產能投產出料,且暫無裝置調整計劃,滌綸短纖供應量將增加,成本端支撐有限。下游終端補庫意向一般,需求端會有所拖累。即將進入傳統紡織淡季,下游訂單減少,出口依然不夠理想,織造工廠采購原料更加謹慎。因此綜合來看,5月份純滌紗和滌棉紗成交重心將下降,價格也將呈現下滑態勢,但是跌勢受成本支撐跌幅不會太大。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:跟隨成本波動 6月滌綸短纖價格先漲后跌(06-29 09:58)

- 生意社:成本重心下移 滌綸短纖價格回落(06-29 04:56)

- 生意社:成本利好支撐 滌綸短纖價格漲勢明顯(06-19 10:13)

- 生意社:成本堅挺支撐 滌綸短纖價格重心走高(06-16 09:03)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

商品分析

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號