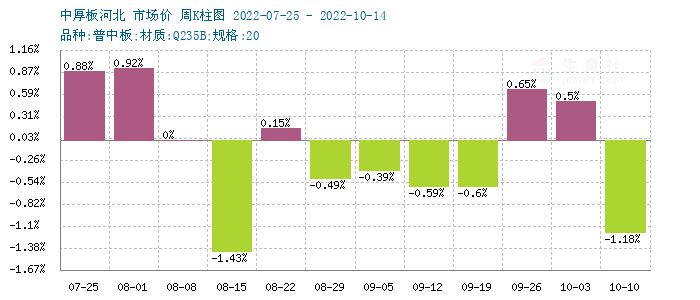

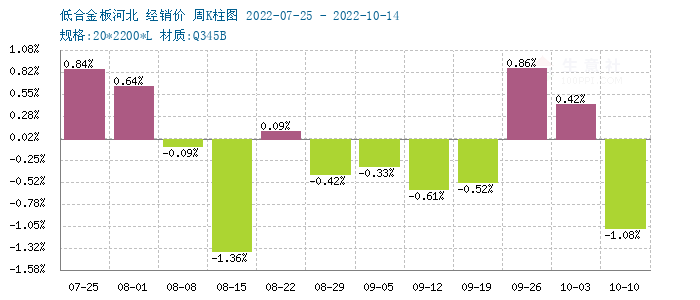

生意社:本周中厚板及低合金板價格高開低走(10.8-10.14)

國慶長假之后開盤,國內(nèi)建筑鋼延續(xù)九月底的回暖行情,報價整體抬高;隨后,受疫情多點散發(fā)的打壓,黑色系期貨接連下挫,加上需求力度偏弱,現(xiàn)貨價格再現(xiàn)回落。

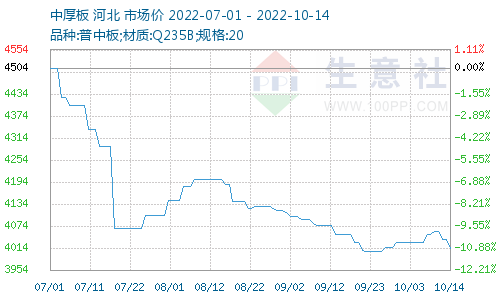

根據(jù)生意社價格監(jiān)測,2022年10月08日至2022年10月14日中厚板價格下跌。普中板(材質(zhì):Q235B;規(guī)格:20)10月08日價格為4050元/噸,10月14日價格為4012元/噸,跌0.94%。

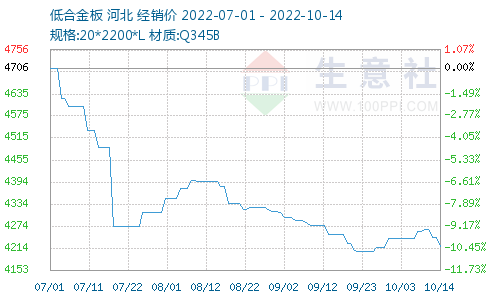

根據(jù)生意社價格監(jiān)測,2022年10月08日至2022年10月14日低合金板價格下跌。錳板(材質(zhì):Q345B;規(guī)格:20*2200*L)10月08日價格為4258元/噸,10月14日價格為4218元/噸,跌0.94%。

一、影響因素

上游原料市場

鋼坯市場:本周國內(nèi)鋼坯價格震蕩下跌,長假期間,唐山鋼坯較節(jié)前累計上漲30元/噸,然而全國疫情多點散發(fā),一定程度上影響了物流運輸,疊加黑色盤面回調(diào),調(diào)坯企業(yè)采購節(jié)奏放緩,市場成交受阻,鋼坯報價小幅下跌。另外,重要會議召開在即,唐山市10月14日-22日期間啟動工業(yè)管控,部分鋼廠有限產(chǎn)任務(wù),導致供需兩端都有收縮。當前坯料供需均有下降,資源流通受到限制,預計下周國內(nèi)鋼坯價格小幅震蕩。

焦炭市場:2022年10月9日至14日焦炭市場價格暫穩(wěn),截止10月14日山西地區(qū)準一級冶金焦價格在2600元/噸,持平。本周焦炭市場價格暫穩(wěn),市場氣氛整體穩(wěn)中偏強運行,山西部分城市汽運依舊受限,部分企業(yè)原料供應(yīng)以及焦炭外運均受到不同程度影響。其他地區(qū)產(chǎn)銷情況變化不大,廠內(nèi)庫存普遍偏低,焦化企業(yè)近期心態(tài)較好,山西、陜西部分企業(yè)上調(diào)焦炭出廠價格100-110元/噸,截止發(fā)稿暫未恢復。下游需求方面鋼廠近期開工維持高位穩(wěn)定,,鐵水產(chǎn)量處在高位,對焦炭需求整體偏穩(wěn),焦炭剛需仍存。但近期鋼材市場銷售整體走弱,對焦炭保持按需補庫原則。后市方面近期原料焦煤價格上行,對焦炭成本有一定支撐,焦化企業(yè)心態(tài)較強,預計短期內(nèi)焦炭市場穩(wěn)中偏強運行。后市重點關(guān)注運輸情況、焦鋼企業(yè)開工情況對焦炭價格的影響。

需求及庫存

本周,在疫情管控加碼影響下,終端需求跟進力度不足,在期螺走弱的帶動下,中間商交易也不理想。

從全國庫存統(tǒng)計來看,主要城市螺紋鋼庫存環(huán)比下降21.2萬噸,線材庫存環(huán)比下降5.84萬噸。本周國內(nèi)建筑鋼供需兩端雙雙回落,庫存再度進入下降通道。

停產(chǎn)檢修

10月13日,唐山126座高爐中有56座檢修(含長期停產(chǎn)),檢修高爐容積合計42452m³;周影響產(chǎn)量約85.58萬噸,周度產(chǎn)能利用率為74.42%,較上周下降2.35%,月環(huán)比下降1.87%,年同比上升7.93%。

二、分析預測

雖然穩(wěn)經(jīng)濟措施不斷出臺,但政策疊加效果尚不明顯,尤其是房地產(chǎn)行業(yè),沒有迅速走出頹勢的跡象;多地疫情管控,人員跨區(qū)域流動受限,市場預期仍然不太樂觀;并且,限產(chǎn)和虧損對供應(yīng)端形成了壓制;另外,需求端不確定性增強,隨著北方采暖季的到來,不同區(qū)域出貨量將有分化,進而刺激資源跨區(qū)域流動;而且鋼廠生產(chǎn)成本尚有支撐。綜合來看,當前市場面臨信心不足的困擾,需求端有擾動,而成本端又有廠家的托舉,所以價格走勢仍會一波三折。短期內(nèi)國內(nèi)中厚板及低合金板價格或?qū)⑵踹\行。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結(jié)算價:1、指定日期的結(jié)算價

2、指定周期的平均結(jié)算價

定價公式:結(jié)算價 = 生意社基準價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 中厚板 低合金板

- 生意社:市場傳播唐山限產(chǎn) 中厚板行情上漲(07-07 09:48)

- 生意社:6月中厚板價格下行 跌2.42%(06-30 09:18)

- 生意社:中厚板行情沒有方向 報價10元/噸上下?lián)u擺(06-23 08:31)

- 生意社:中厚板市場情緒跟隨期貨起伏 跌0.31%(06-16 09:26)

- 生意社:端午節(jié)后 中厚板跌1.51%(06-09 09:52)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態(tài)

- 7月7日生意社中厚板基準價為3252.00元/噸

- 07-07

- 7月4日生意社中厚板基準價為3232.00元/噸

- 07-04

- 7月3日生意社中厚板基準價為3222.00元/噸

- 07-03

- 7月2日生意社中厚板基準價為3212.00元/噸

- 07-02

商品分析

- 生意社:6月中厚板價格下行 跌2.42%

- 06-30

- 生意社:中厚板市場情緒跟隨期貨起伏 跌0.31%

- 06-16

- 生意社:端午節(jié)后 中厚板跌1.51%

- 06-09

- 生意社:5月中厚板弱勢運行為主 跌4.07%

- 05-31

- 生意社:市場操作謹慎 中厚板跌0.3%

- 05-23

- 生意社:市場信心增強 中厚板漲0.59%

- 05-19

行業(yè)分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發(fā)展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號