生意社:原料堅挺訂單缺乏 純滌紗滌棉紗促銷出貨為主

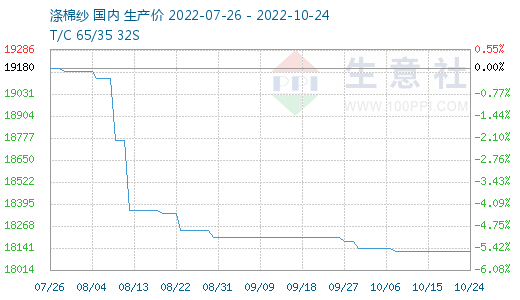

根據生意社價格監測顯示,本周(10.17-10.21)山東地區純滌紗和滌棉紗市場價格基本持穩為主,原料上漲訂單缺乏,紗廠即期利潤空間持續縮窄,以促銷出貨為主。截止10月21日,山東地區純滌紗市場均價在14125元/噸,與上周持平,同比下跌5.20%;滌棉紗市場均價在18120元/噸,與上周持平。

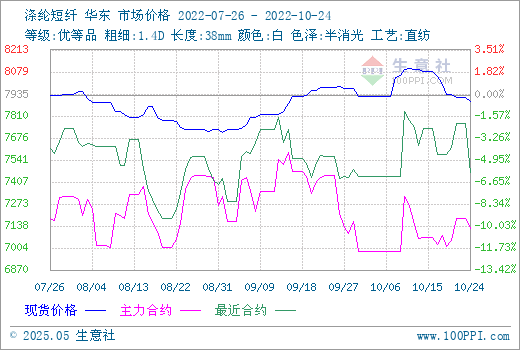

本周紗市場行情持續平淡,缺乏增量訂單,紡企以小單短單走貨。當前市場對未來預期總體較為悲觀,下游僅維持少量剛需采購,紗線走貨再度放緩,成品庫存緩慢增加,但目前累庫跡象還不明顯,多數紗廠庫存壓力不大。本周純滌、滌棉、TR、RT類紗線需求占比為19%,品種以T/C針織/機織、R/T針織、CVC針織為主,比上周減少3個百分點。受石油價格影響,近期原料滌綸短纖價格報價上調,紗廠價格相對穩定,紡企即期利潤空間持續縮窄,以促銷出貨為主。

本周滌綸短纖市場呈現調整走勢,短纖期貨出現小幅波動,工廠部分貨源發貨偏緊,挺價意愿較強,局部工廠提升負荷,市場整體價格基本穩定為主,但整體宏觀經濟擔憂仍存,疊加四季度部分企業資金壓力及春節提前放假等問題,整體壓力加大,趨勢偏弱。基差方面本周基本維持在12合約+550到+650左右自提。

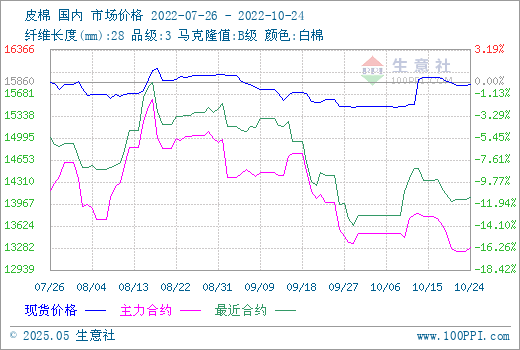

受ICE期棉連續下挫、下游需求走弱以及外圍市場拖累,本周周內鄭棉震蕩下跌,在周四下探至新低13130元/噸。隨著鄭棉價格持續回落,現貨報價穩中略有下調,基差持穩運行。但由于期價下跌幅度較大,對于基差報價還是一口價資源,紡織廠采購均趨于謹慎。在下游需求轉弱與紗線價格持續下調的影響下,紡企對于高棉價的接受程度逐漸走弱,高基差與新棉成本的支撐力度或已到頂,整體來看,棉市弱勢難改,鄭棉下行壓力不減,短期仍維持震蕩偏弱走勢。

下游市場,需求再度停滯,后市信心持續回落,提前掀起了“寒潮”。與上游原料市場的頻繁波動相比,近來不僅坯布價格陰跌不止,而且很大一部分中小紡織廠累庫率上升,生產、銷售、回款壓力增大。加上近期部分地區防控措施升級,江浙、廣東等沿海地區織布廠開機率在經過8月中旬至9月中旬短暫回升后再次下降,佛山圓機開機率僅4成左右,企業接單、排單、采購原料的心態發生較大變化,因此企業采購原料謹慎,仍按照“隨用隨買,按單采購”的原則,減少流動資金被占壓的風險。從外貿市場來看,盡管人民幣貶值、海運費下降等對出口形成利好,但在全球消費放緩的影響下,外貿企業反映訂單依然降幅明顯。

后市預測:歐元區金融市場動蕩,恐將加劇全球經濟衰退風險,在此背景下,消費信心持續下滑,紡服消費表現低迷,下游織造面臨降負,紗廠將需要進一步走貨去庫。綜合來看,純滌紗和滌棉紗市場以偏弱運行為主。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:供應端擾動&淡季氛圍下 棉價上行乏力(07-07 01:54)

- 生意社:利好推動 6月棉價上漲近4%(06-30 03:38)

- 生意社:消費淡季下 棉價小幅震蕩(06-23 02:25)

- 生意社:宏觀信心提振 棉價小幅上漲(06-16 02:58)

- 生意社:上周棉價小幅震蕩運行(06-09 03:30)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

商品分析

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號