生意社:需求縮減明顯 11月礦價或延續跌勢

10月以來,鐵礦行情先小幅沖高,隨后回落下行,據生意社鐵礦追蹤價格顯示,截至31日生意社鐵礦價格指數為666.44,環比下跌13.7%,其中,在10日達到月內高點785.22,在31日達到月內最低點為666.44,最高點與最低點相差幅度達到15.38%,具體如上圖。

回顧鐵礦10月行情,鐵礦價格沖高回落,整體呈先漲后跌走勢, 生意社數據師認為可以大概分為二個階段:其一沖高上漲,節前鋼廠復產規模逐步擴大,鐵礦需求也逐步釋放,疊加港口庫存去庫,市場交投好轉,礦價開始止跌反彈;節后因為天氣因素影響,海外發運以及港口到港量下降,鋼廠方面仍有意維持現有生產規模,供減需增下礦價持續上漲,期貨市場情緒好轉,現貨商跟漲積極,礦價也持續走強。

其二再次沖高回落,震蕩下行。國慶節后一周,鋼廠雖然仍在維持現有開工規模,但鋼廠利潤開始回落,生產積極性受挫;與此同時,下游鋼材需求釋放情況不及市場預期,進一步打擊鋼廠生產積極性。而在鋼廠復工日疏港量有所回升后,港口庫存卻不降反增,使得市場炒作情緒有所冷卻,加上期貨價格走低,期現共振影響下,現貨礦價再度下跌;10月下旬,隨著鋼廠利潤不斷縮減以及北方各地陸續發布采暖限產消息,鋼廠也有意減產檢修,鐵水產量見頂回落,鐵礦需求預減,加上港口庫存去庫放緩,礦價承壓明顯。

分析完十月礦價波動的原因后,來預測下11月礦價:

庫存方面,截至28日,全國45個港口進口鐵礦庫存為12944.22萬噸,環比增加31.46萬噸;日均疏港量為307.94萬噸,周環比增長9.21萬噸;在港船舶數93條,與上周相比增加30條。10月以來鐵礦港口庫存情況如上圖;整個十月中,節后鋼廠復工規模擴大采購需求釋放,而后持續維持開工規模,雖然多以消耗自身庫存為主,但采購需求也持續釋放,港口庫存維持去庫化趨勢。但由于鋼廠利潤縮減,后期減產必然發生,盡管日疏港量回升,但港口庫存在港口到船增長后有增長預期,而鋼廠后期開工預減,港口庫存較大概率止降反增。

供應方面,截至24日,上周全球鐵礦石發運總量2901萬噸,環比減少42.6萬噸,澳洲巴西19港鐵礦發運總量2511.6萬噸,環比增加39.7萬噸;澳洲發運量1817.3萬噸,環比增加24.6萬噸;其中澳洲發往中國的量1579.7萬噸,環比減少11.4萬噸;巴西發運量694.2萬噸,環比增加15萬噸。10月鐵礦海外發運縮減,主要在于前期澳巴發運量有所降低,加上南非港口工人罷工,礦石運輸受阻。但當前鐵礦石全球發運量逐步回升,預計后續到港量會慢慢回歸均值水平。從四大礦山的發運計劃來看,四季度鐵礦石海外發運量大概率維持較高水平,預計11月鐵礦發運維持偏強趨勢。

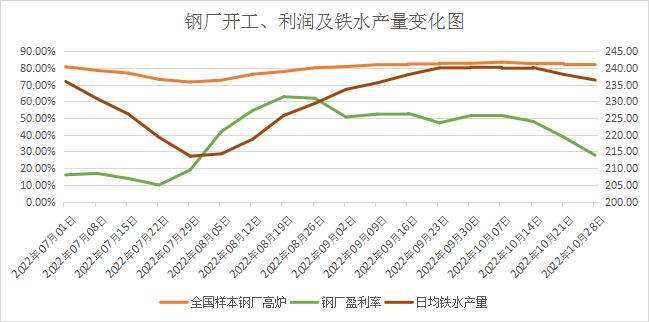

需求方面,從上述鋼廠開工、利潤以及鐵水產量對比圖來看,10月鋼廠開工規模維持,但下游鋼材需求釋放乏力,成材價格下行導致鋼廠利潤下降;與此同時,隨著鋼廠利潤縮減加上限產消息頻出,鐵水產量也在10月達到年內高點,開始見頂回落,鋼廠利潤縮減后減產概率較大;其次,國內衛生事件仍在反復出現,11月份工地端的施工情況能否持續還不能確定,也就是說后期鋼材需求持續性難料。而北方地區陸續開始環保限產措施,鋼廠限產計劃也會陸續公布。因此鐵水產量將持續回落,利空鐵礦需求,具體情況需關注后期鋼廠利潤變化以及相關政策消息。

市場方面,10月鋼材旺季需求證偽,市場情緒多悲觀,加上近期高爐減產擴大,成材弱需求兌現,市場整體行情延續弱勢,期貨方面,由于限產預期政策下驅動向下,投機情緒多謹慎看空,期貨行情偏弱震蕩運行概率較大,市場整體對短期看法偏空。

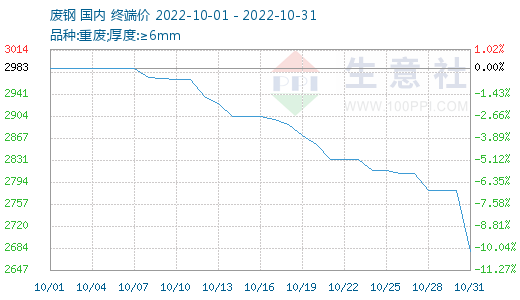

廢鋼方面,十月以來,廢鋼價格單邊下跌,趨弱運行。由于廢鋼前期漲價過快,導致電爐生產成本上漲,因此鋼廠利潤縮減后,廢鋼需求也隨之縮減,鋼廠有意降低廢鋼采購價格。雖然部分貿易商仍有挺價意愿,但需求縮減后也不得不降價出售,預計11月廢鋼市場先跌后穩、震蕩趨穩趨勢。如果廢鋼繼續保持降價趨勢,那么鋼廠電爐生產成本相對高爐來說將更具優勢,那么對于鐵礦需求也是一大利空。

綜上所述,生意社數據師認為,11月鐵礦供強需弱基本面大概率維持,疊加限產預期政策,鋼廠順勢減產,利空鐵礦需求,10月下游鋼材需求證偽后,市場情緒悲觀,對后市看法偏空。而四季度海外發運預增,港口庫存有累庫可能,鐵礦價格進一步承壓,綜合來看,鐵礦需求大幅縮減趨勢明顯,預計11月鐵礦或延續跌勢,偏弱震蕩運行。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 廢鋼商品報價動態(2025-07-07)

- 07-07

- 鐵礦石商品報價動態(2025-07-07)

- 07-07

- 7月7日生意社廢鋼基準價為2330.08元/噸

- 07-07

- 廢鋼商品報價動態(2025-07-04)

- 07-04

- 鐵礦石商品報價動態(2025-07-04)

- 07-04

- 7月4日生意社廢鋼基準價為2328.42元/噸

- 07-04

商品分析

- 生意社:供需雙減 鐵礦或趨弱運行

- 07-05

- 生意社:行業淡季持續 鐵礦或趨弱運行

- 06-30

- 生意社:供減需增 鐵礦或止跌反彈

- 06-21

- 生意社:基本面利空 鐵礦行情或繼續走弱

- 06-15

- 生意社:供增需減 鐵礦或趨弱震蕩

- 06-07

- 生意社:供增需減 鐵礦或趨弱運行

- 05-30

- 生意社:供需雙減 鐵礦或趨弱震蕩

- 05-25

- 生意社:供需雙增 下周鐵礦或繼續上行

- 05-17

行業分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:原料走強供需緊 型材節后或偏強震蕩

- 09-30

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號