生意社:2022年國內PX市場呈現倒“V”走勢

據生意社監測顯示,2022年國內對二甲苯市場價格走勢呈現倒“V”走勢,整體價格走勢上漲,年初均價為6700元/噸,年末均價為7450元/噸,全年漲幅為11.19%,由價格走勢圖中可以看出,國內PX價格最高點出現在6月,最高價格為10900元/噸,全年價格最低點出現在年初,最低價格為6700元/噸,綜合全年來看,國內對二甲苯市場價格走勢上漲,PX市場價格走勢受國內外因素共同影響。

2022年全年中國PX總產能為3838.5萬噸,國內新增產能957萬噸,但是全年開工率在6.8成左右,總產量為2610萬噸左右,然而2022年進口總量為1064萬噸左右,整體來看PX對外依存度下降,2022年對外依存度為29%,國內新裝置投產致使國內PX自給率大幅上漲,較2021年自給率62%上升至71%,然而PX外盤價格也是國內對二甲苯市場價格的最重要影響因素。

結合全年國內市場價格走勢圖和PX外盤價格走勢圖來看,PX市場價格走勢可以分為兩大階段:第一階段為上半年,PX市場價格走勢大幅上漲階段;第二階段為下半年,PX市場價格走勢回落階段。

第一階段為上半年,國內PX市場價格走勢大幅上漲,國內價格由6700元/噸上漲年中的10900元/噸,漲幅高達62.69%。從產品供應方面來看,2022年上半年國內新裝置投產較少,加之亞洲部分地區裝置意外停車,致使國內PX供應緊張,PX價格走勢上漲。成本方面原油上半年價格大幅走高,原油價格從75美元/桶一度上漲至125美元/桶,原油價格的大幅走高是PX市場的重大利好支撐。下游PTA市場價格走勢大幅上漲,PTA市場價格由4960元/噸上漲至7720元/噸,漲幅為55.57%,此期間經濟不斷復蘇,紡織行業開工率逐步上漲,對于上游需求增加,導致PX、PTA產品價格大幅上漲。

第二階段為下半年,PX市場價格走勢回落階段,國內市場價格從10900元/噸下滑至7450元/噸,跌幅為31.65%。國內新投產裝置產能在957萬噸,大部分產能在下半年正常出產品,國內供應大幅增加,加之亞洲停車裝置逐步開車,供應充足致使PX價格大幅走低。原油價格由125美元/桶下滑至75美元/桶左右,原油價格大幅走低是PX的利空因素。加之下游 PTA 及聚酯市場大幅下滑,PTA價格由7740元/噸下滑至5610元/噸,跌幅為24.41% ,對 PX 采購需求一般,終端紡織行業不景氣,利空因素疊加,該階段PX市場價格大幅走低。

綜合2022年PX產品自身來看,全國PX總產能為3838.5萬噸,國內新增產能957萬噸,國內新增產能統計如下:

由上表中清楚的可以看出國內產能上漲,國內供應增加。PX全年開工率在6.8成左右,全年產量預計在2610萬噸左右,國內對二甲苯現貨供應仍顯不足,國內對二甲苯仍然存在較高對外依存度,這使得國內對二甲苯定價受國外影響較大。2022年新增產能較多,國內對二甲苯市場價格走勢上漲,但是PX產品2022年利潤由負轉正,以石腦油為原料的生產工藝利潤走勢如圖:

PX生產工藝有兩種,一種是石腦油為主要原料,另外一種是MX為主要原料。2022年用石腦油為原料生產PX利潤由負轉正,但是用MX為原料生產PX利潤維持負值,全年平均利潤為40美元/噸。

原油價格是影響國內對二甲苯市場價格走勢的重要因素之一,2022年國際原油表現整體上漲,供應收緊和需求復蘇,價格走高是主旋律,受原油走勢影響PX價格同樣呈現倒“V”走勢。

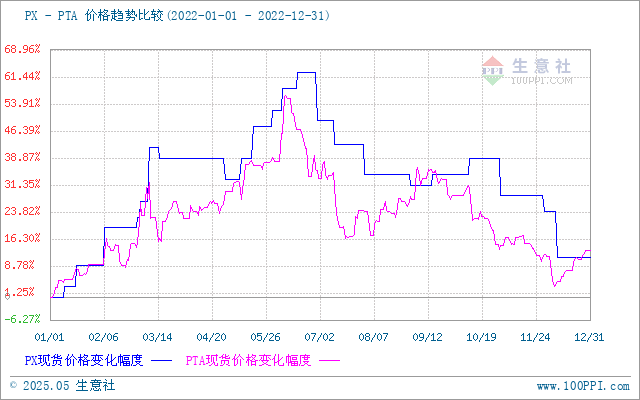

國內97%的PX用于生產PTA,2022年PX-PTA價格走勢趨勢比較,從上圖中明顯看出全年PX與PTA的價格走勢相當接近,國內PX和PTA市場價格走勢上漲,但是加工費用有所上漲,部分PTA廠家仍處于虧損階段。

2023年國內PX仍有新產能投放,屆時國內供應大增,新增裝置統計如下:

生意社PX分析師陳玲認為2023年亞洲PX市場價格大漲壓力較大,亞洲PX產能過剩,亞洲PX市場價格偏弱趨勢更加明朗,上漲壓力巨大。由上面圖表可以看出,2023年國內新產能仍有增加,供應量繼續上漲,盡管明年國內PTA企業仍有新裝置投產,需求有所提升,但PX新增產能更大,PX自給率逐漸提高,國內進口量將大幅減少,國內供需有所改善,但是亞洲PX整體供應量已經過剩,日本和韓國等PX出口大國存在巨大壓力,極有可能是讓利銷售到國內,與國內企業拼價格,因此2023年PX市場極大可能會維持低利潤時代。2023年油市既面臨宏觀上的壓力,經濟衰退周期的制約,又面臨供需雙方的博弈。供應面有俄羅斯產量下降風險和OEPC+減產托底。需求端有宏觀周期壓制,供需需求低迷打壓,同時也有亞洲需求增長的支撐。油市受宏觀和微觀多空影響,維持寬幅震蕩的可能性較大。受國際原油價格走勢影響,國內PX市場價格均價在8500元/噸左右,預計國內高價將出現在紡織春季銷售旺季,國內對二甲苯市場價格在9500元/噸,但是隨著國內新產能不斷釋放,預計國內低價也將在6000元/噸左右。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 生意社:7月7日歐洲地區對二甲苯收盤價格上漲

- 07-08

- 生意社:7月7日美國地區對二甲苯收盤價格下滑

- 07-08

- 7月8日生意社PX基準價為7250.00元/噸

- 07-08

- 生意社:7月8日中石化對二甲苯價格穩定

- 07-08

- PX商品報價動態(2025-07-07)

- 07-07

- 生意社:7月4日亞洲地區對二甲苯收盤價格下滑

- 07-07

- 生意社:7月4日歐洲地區對二甲苯收盤價格下滑

- 07-07

- 生意社:7月4日美國地區對二甲苯收盤價格下滑

- 07-07

商品分析

- 生意社:供應充足 國內對二甲苯市場整理后下跌

- 03-22

- 生意社:2月國內對二甲苯行情小幅走低

- 02-29

行業分析

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

- 生意社:價格趨穩 三聚氰胺市場有序推進

- 01-15

- 生意社:下游剛需跟進 丙烯酸市場暫穩運行

- 01-09

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號