生意社:產(chǎn)能增加明顯 2024年P(guān)X市場能否維持漲勢?

2023年國內(nèi)對二甲苯市場價格走勢上漲,年初均價為7450元/噸,年末均價為8600元/噸,全年漲幅為15.44%,由價格走勢圖中可以看出,國內(nèi)PX價格最高點出現(xiàn)在9月中旬,最高價格為9500元/噸,全年價格最低點出現(xiàn)在年初,最低價格為7450元/噸,全年最大振幅為27.52%,國內(nèi)對二甲苯市場價格走勢上漲,PX市場價格走勢受國內(nèi)外因素共同影響。

結(jié)合全年國內(nèi)市場價格走勢圖來看,PX市場價格走勢呈現(xiàn)“M”型:上漲的兩個階段是1-4月和7-9月;下滑的兩個階段是5-6月和10-12月。

2023年P(guān)X第一波上漲,其一是因為此階段國內(nèi)PX裝置開工略有下滑,整體開工率在6成左右,致使國內(nèi)現(xiàn)貨供應(yīng)略顯緊張,PX市場得到支撐;其二此階段原油價格走勢上漲,原油價格的大幅走高是PX市場的重大利好支撐,最后此階段為紡織行業(yè)銷售旺季,需求支撐,PX行情走高。第二波上漲利好支撐一方面來自原油行情走高,此階段原油市場震蕩走高給與國內(nèi)石化產(chǎn)品強制支撐;另一方面紡織行業(yè)需求支撐,此階段聚酯開工維持9成以上高位,加之PTA市場行情走高,下游需求支撐國內(nèi)PX價格走勢上漲。

2023年P(guān)X經(jīng)歷兩撥下滑行情,第一波下滑一方面是供需不平衡導(dǎo)致,此階段國內(nèi)PX開工不斷提升,供應(yīng)方面增加加之紡織行業(yè)銷售旺季結(jié)束,需求方面有所下滑,供需矛盾致使價格走低;另一方面成本支持有所下滑,原油價格走低也是一大利空。第二波下滑階段國內(nèi)PX供應(yīng)充足,國內(nèi)開工在8成左右,但是紡織行業(yè)需求不樂觀,紡織產(chǎn)品出口行情不佳,訂單較少,只是江浙地區(qū)紡織開工下滑至6成左右,需求拖累上游市場,PX 行情走勢下滑。

2023年P(guān)X整體走勢上漲,2024年行情能否維持漲勢?

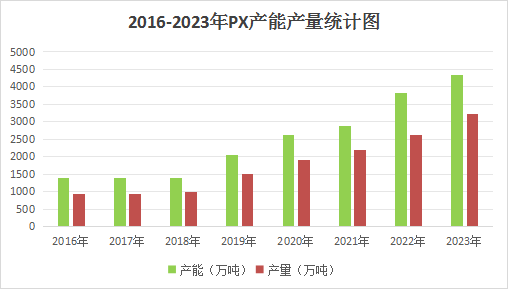

2023年全年中國PX總產(chǎn)能為4348.5萬噸,國內(nèi)新增產(chǎn)能620萬噸左右,2023年總產(chǎn)量預(yù)計為3210萬噸左右,對外依存度下降為22%,國內(nèi)新裝置投產(chǎn)致使國內(nèi)PX自給率大幅上漲,隨著新增產(chǎn)能釋放,國內(nèi)供應(yīng)相對增加,對于以后PX價格形成一定的利空影響。PX產(chǎn)品產(chǎn)能產(chǎn)量統(tǒng)計如下:

未來三年,國內(nèi)仍有新增投放,預(yù)計新增產(chǎn)能投產(chǎn)如下:

由上表中清楚的可以看出國內(nèi)產(chǎn)能上漲,國內(nèi)PX供應(yīng)逐步提升,屆時對于PX進(jìn)口方面大量減少,定價權(quán)回歸到國內(nèi),對于PX市場定價形成有力指導(dǎo)。

原油價格是影響國內(nèi)對二甲苯市場價格走勢的重要因素之一,2023年國際形勢波譎云詭,美聯(lián)儲加息導(dǎo)致高利率沖擊,以及俄烏沖*突、巴以沖*突等地緣動蕩的影響,需求增速放緩、上游投資減弱,而債務(wù)擴大,全球經(jīng)濟風(fēng)雨飄搖。國際原油同樣經(jīng)歷了來自宏觀經(jīng)濟的壓力,供應(yīng)中斷的風(fēng)險和需求下降預(yù)期的制約,暴漲暴跌、一波三折,2023年原油價格走勢如下:

2024年原油所處的外部環(huán)境仍相當(dāng)復(fù)雜,地緣局勢錯綜復(fù)雜,矛盾沖*突不斷,這會對油價形成不定時的直接影響,油價會更劇烈波動。長期看來,供需博弈仍占主導(dǎo),供應(yīng)面來看,OPEC控產(chǎn)對油價預(yù)期管理會繼續(xù)發(fā)揮作用,需求面則面臨更多的不確定性,經(jīng)濟放緩大概率會對油價形成掣肘。從EIA在12月報告來看,EIA下調(diào)2024年布倫特原油均價預(yù)期至83美元/桶,較11月預(yù)期下調(diào)了10美元/桶,總的來看,由于2023年油價變量較多,導(dǎo)致油價很長一段時間在低位運行,基礎(chǔ)油價不高,預(yù)計2024年平均油價可能會仍略高于2023年,此方面一定程度上支撐國內(nèi)PX市場。

2023年,中國PTA產(chǎn)業(yè)鏈持續(xù)擴張,在PTA產(chǎn)能高速增加下,行業(yè)景氣度逐漸回落,國內(nèi)PTA產(chǎn)能過剩。2023年新增產(chǎn)能達(dá)到1250萬噸,剔除產(chǎn)能有234萬噸,國內(nèi)PTA產(chǎn)能集中度越來越高。隨著PTA產(chǎn)能的增加對于PX市場需求有所保證,但是終端行情不佳一定程度上抑制PX行情。

綜合來看,2024年亞洲PX市場產(chǎn)能過剩,亞洲PX市場價格偏弱趨勢更加明朗,上漲壓力巨大。后期隨著國內(nèi)新產(chǎn)能仍有增加,供應(yīng)量繼續(xù)上漲,PX自給率逐漸提高,國內(nèi)進(jìn)口量將大幅減少,國內(nèi)供需有所改善,但是亞洲PX整體供應(yīng)量已經(jīng)過剩,日本和韓國等PX出口大國存在巨大壓力,極有可能是讓利銷售到國內(nèi),與國內(nèi)企業(yè)拼價格,因此2024年P(guān)X市場極大可能會維持低利潤時代。2024年原油市場仍有一定的支撐,整體預(yù)計國內(nèi)PX市場價格均價在8500元/噸左右,國內(nèi)高價將出現(xiàn)在紡織春季銷售旺季,國內(nèi)對二甲苯市場價格在9500元/噸,但是需求支撐國內(nèi)低價維持7000元/噸以上。

【大宗商品公式定價原理】

生意社基準(zhǔn)價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導(dǎo)價,又稱生意社價格。可用于確定以下兩種需求的交易結(jié)算價:1、指定日期的結(jié)算價

2、指定周期的平均結(jié)算價

定價公式:結(jié)算價 = 生意社基準(zhǔn)價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] PX

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態(tài)

- 生意社:7月4日中石化對二甲苯價格穩(wěn)定

- 07-04

商品分析

- 生意社:2月國內(nèi)對二甲苯行情小幅走低

- 02-29

行業(yè)分析

- 生意社:市場緩慢恢復(fù) 動力煤價格弱勢運行

- 02-07

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續(xù)弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號