生意社:冬儲需求釋放 礦價支撐較強

據生意社鐵礦價格指數顯示,本周(1.2-1.7,下同)鐵礦價格先跌后漲,整體呈震蕩上行走勢,截至7日,生意社鐵礦價格指數為861.22,環比上漲0.39%,具體如上圖。本周鐵礦價格窄幅震蕩運行,其主要原因本周鋼廠冬儲補庫需求釋放,鐵礦石整體成交回轉。不過鋼廠開工下降,臨近春節,不少鋼廠提前放假,鋼廠鐵水產量下行,疊加下游淡季行情,以及海外礦企發運積極,鐵礦基本面維持相對平衡;而本周期貨價格也是震蕩運行,市場投機情緒有所冷卻,不過整體市場成交氛圍短暫回暖,鋼廠冬儲需求仍在釋放,支撐現貨價格,本周鐵礦價格偏強運行。

預測下周礦價趨勢:

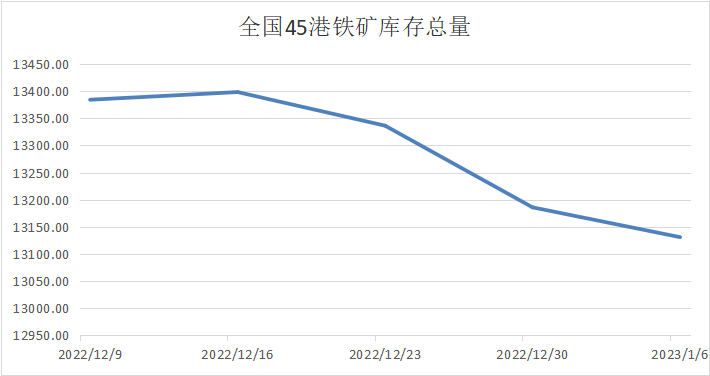

庫存方面,截至1月6日,全國45個港口進口鐵礦庫存為13130.54萬噸,環比減少55.09萬噸;日均疏港量為311.96萬噸,周環比增長20.08萬噸;在港船舶數127條,與上周相比增加22條。本周鐵礦港口庫存情況如上圖;全國鋼廠進口鐵礦庫存總量為9956.34萬噸,周環比增加452.11萬噸。本周鋼廠開工率下降,鋼廠利潤低位,鋼廠冬儲采購需求釋放,所以日疏港量增長,不過海外發運激增,所以港口庫存小幅小降。上周海外發運增長明顯,碰上鋼廠冬儲需求釋放,港口庫存量下降、日疏港量上升;不過本周到港船數增長,鋼廠需求雖仍在釋放,港口庫存大概率維持趨穩水平,下周仍需要多關注港口鐵礦庫存變化。

供應方面,截至1月3日,本周全球鐵礦石發運總量3247.2萬噸,環比增長52.2萬噸;澳洲巴西19港鐵礦發運總量2816萬噸,環比增長52.2萬噸。澳洲發運量1890.7萬噸,環比減少79.9萬噸,其中澳洲發往中國的量1446萬噸,環比減少176.5萬噸。巴西發運量925.3萬噸,環比增長132.1萬噸。本周澳洲運量減少,巴西發運增長,海外發運量周期性變化。近期現貨礦價高位運行,疊加期貨價格偏強,海外礦商發貨積極性較強,預計下周鐵礦石供應大概率維持偏強趨勢。

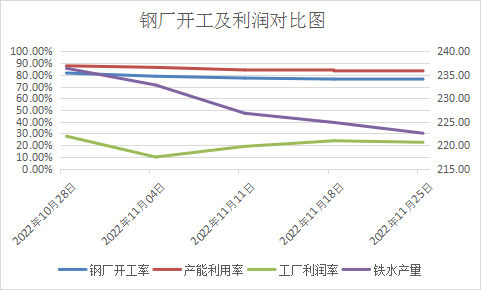

需求方面,截至1月6日,鋼廠高爐開工率74.64%,環比上周下降0.57%;高爐煉鐵產能利用率81.93%,環比下降0.66%;鋼廠盈利率19.91%,環比持平;日均鐵水產量220.72萬噸,環比下降1.79萬噸;當前樣本鋼廠的進口礦日耗為272.44萬噸,環比減少2.77萬噸。本周鋼廠開工率下降,經過鋼廠進一步減產以及下調焦炭價格后,鋼廠利潤情況不再進一步下降,但仍處于較低水平。不過下游鋼材需求依舊乏力,行業淡季效應明顯,利空鐵礦石需求,日產鐵水量保持下降趨勢。利潤空間偏低,鋼廠有意控制自身低庫存情況,大概率維持現有開工情況,臨近年關,近期冬儲補庫操作,預計下周鐵礦需求維持小幅釋放。

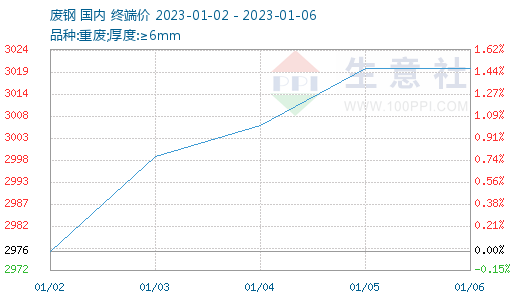

廢鋼方面,本周廢鋼價格小幅上漲,偏強運行。本周鋼廠利潤持穩,但仍處于較低水平。臨近春節,鋼廠冬儲需求釋放,而近期鐵礦石價格大漲,高爐生產成本上漲,鋼廠處于生產利潤考慮會更意向于電爐開工,利好廢鋼需求,加上廢鋼資源偏緊,商家跟漲意愿較強,預計下周廢鋼市場小幅上漲,偏強運行。

綜上所述,生意社數據師認為,本周鋼廠冬儲需求釋放,市場現貨成交情況好轉,不過海外發運積極,疊加國內鋼材淡季效應發酵,因此鋼廠復產意愿較弱,鐵礦供需基本面短期相對平衡。基本面支撐礦價,不過春節將近,不少鋼廠提前放假,鋼廠補庫需求釋放后,現貨成交也會有所下降,加上鋼廠利潤低位開工意愿不佳,而期貨市場行情震蕩,預計下周鐵礦維持偏強運行,但有短空風險,注意沖高回落。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 廢鋼商品報價動態(2025-07-07)

- 07-07

- 鐵礦石商品報價動態(2025-07-07)

- 07-07

- 7月7日生意社廢鋼基準價為2330.08元/噸

- 07-07

- 廢鋼商品報價動態(2025-07-04)

- 07-04

- 鐵礦石商品報價動態(2025-07-04)

- 07-04

- 7月4日生意社廢鋼基準價為2328.42元/噸

- 07-04

商品分析

- 生意社:供需雙減 鐵礦或趨弱運行

- 07-05

- 生意社:行業淡季持續 鐵礦或趨弱運行

- 06-30

- 生意社:供減需增 鐵礦或止跌反彈

- 06-21

- 生意社:基本面利空 鐵礦行情或繼續走弱

- 06-15

- 生意社:供增需減 鐵礦或趨弱震蕩

- 06-07

- 生意社:供增需減 鐵礦或趨弱運行

- 05-30

- 生意社:供需雙減 鐵礦或趨弱震蕩

- 05-25

- 生意社:供需雙增 下周鐵礦或繼續上行

- 05-17

行業分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:原料走強供需緊 型材節后或偏強震蕩

- 09-30

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號