生意社:供增需減 鐵礦或小幅下行

據生意社商品行情分析系統顯示,本周(7.15-7.22,下同)鐵礦價格小幅上漲,偏強運行。截至22日,生意社鐵礦價格指數為902.78,環比上漲2.81%,具體如上圖。本周鐵礦價格小幅下行,窄幅震蕩運行,其主要原因先是本周公布的宏觀數據較弱導致觀望情緒轉濃,鋼材交投走弱,市場信心轉弱,鐵礦價格也小幅下調,尤其是本周鐵礦石供需面轉為供增需穩的基本面,供應寬松的基本面利空礦價。不過下游鋼材市場雖處于淡季,但需求釋放韌性較強,疊加鋼材庫存較低,對鋼材價格存有支撐。鐵水產量有所回落但仍處高位運行,鐵礦采購需求支撐,不過本周焦炭價格上漲,之后會影響鋼廠利潤情況,所以本周鐵礦價格先跌后漲、整體上窄幅震蕩運行。

預測下周礦價趨勢:

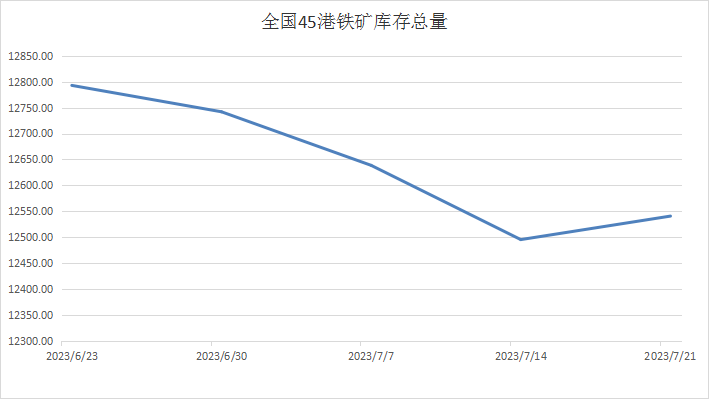

庫存方面,截至7月21日,全國45個港口進口鐵礦庫存為12540.56萬噸,環比增加45.39萬噸;日均疏港量為313.85萬噸,周環比下降1.95萬噸;在港船舶數105條,與上周相比持平。本周鐵礦港口庫存情況如上圖;全國鋼廠進口鐵礦庫存總量為8402.41萬噸,周環比減少119.92噸。本周雖然鋼廠鐵水產量出現下降趨勢,不過鋼廠開工情況依舊維持較高水平,因此鋼廠補庫采購需求仍在持續釋放。本周海外發運量小幅增加,本周日疏港量小幅下降,本周在港船舶數量維持不變,海外發運量周期性變化,不過本周鋼廠鐵水產量維持下降趨勢,港口庫存出現止降回增跡象,下周仍需要多關注港口鐵礦庫存變化。

供應方面,截至7月17日,本周全球鐵礦石發運總量2821萬噸,環比增加18.2萬噸;澳洲巴西19港鐵礦發運總量2449.3萬噸,環比增加16.9萬噸。澳洲發運量1736.6萬噸,環比增加1.5萬噸,其中澳洲發往中國的量1539.4萬噸,環比增加135.2萬噸。巴西發運量712.7萬噸,環比增加15.4萬噸。本周澳洲、巴西發運周期性增加。海外發運正常運行,澳洲、巴西海外發運量周期性變化,礦價高位運行貿易商發貨積極性較高,中長期來看,鐵礦石供應寬松格局未改,除必和必拓基本持平,其他三大礦山產量均呈現同比上升態勢,且維持全年發運計劃不變,預計下周鐵礦石供應維持寬松局面。

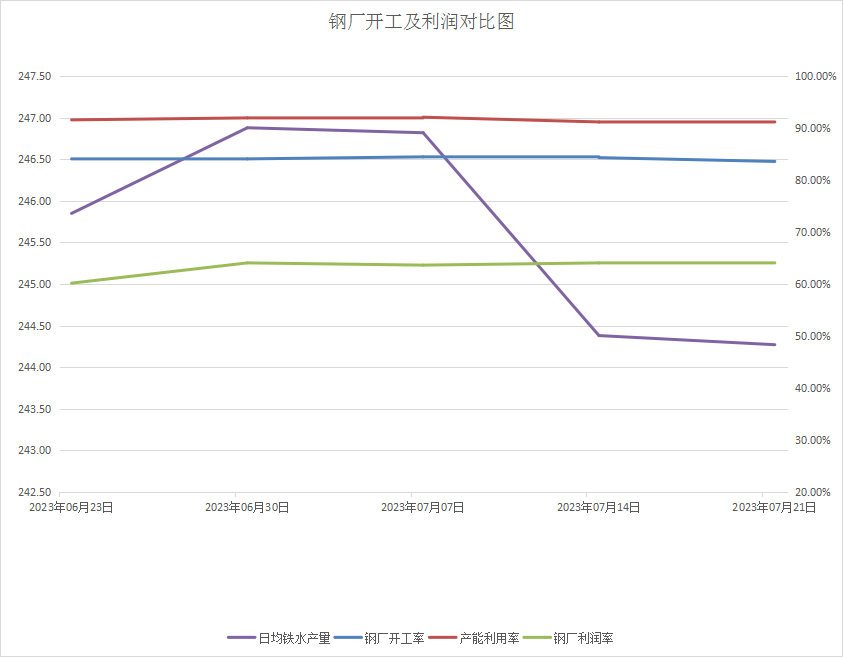

需求方面,截至7月21日,鋼廠高爐開工率83.6%,環比上周下降0.73%;高爐煉鐵產能利用率91.16%,環比下降0.04%;鋼廠盈利率64.07%,環比持平;日均鐵水產量244.27萬噸,環比減少0.11萬噸;當前樣本鋼廠的進口礦日耗為297.26萬噸,環比增加0.28萬噸。本周鋼廠鋼廠開工、產能利用率基本維持現有水平,開工情況維持高位運行。鐵水產量有見頂回落跡象但處于高位水平,短期內鐵礦需求仍會持續釋放。現階段鋼廠利潤情況較好,鋼廠開工積極性較好,加上鋼廠鐵礦庫存量低位,所以鐵礦補庫需求還會持續釋放,不過礦價上漲后鋼廠生產成本也增加,如果下游鋼材行情沒有跟漲,那鋼廠利潤情況或許會收到影響,本周鋼廠利潤率維持不變,預計下周鐵礦需求釋放維持現有情況。

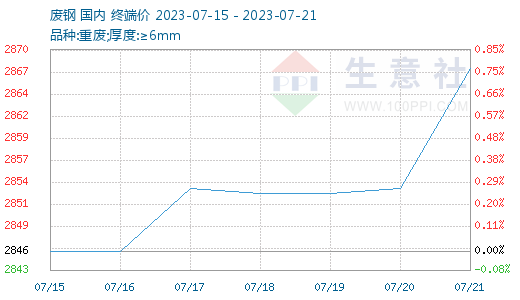

廢鋼方面,本周廢鋼價格小幅上行、偏強運行為主。近期隨著鋼廠利潤恢復開工積極性好轉,而鐵礦上行后高爐生產成本也開始上漲,刺激了鋼廠電爐生產需求,按需補庫需求會有所釋放。現今鋼廠有意維持鋼材生產情況,在鐵礦生產成本上行后,會適當考慮增加電爐開工情況,本周主要是因為黑色系行情波動,部分地區廢鋼價格有所調整,預計下周廢鋼市場大概率趨穩運行。

綜上所述,生意社數據師認為,現階段需求端鋼廠利潤走穩,生產積極性偏強,不過本周焦炭價格上行,后續會壓縮鋼廠利潤空間從而影響鋼廠開工積極行,與此同時,唐山限產加劇,預計下周鐵水產量會有明顯下降,從而影響鐵礦采購需求;而供應端本周海外發運周期性增長,港口庫存有止降回增跡象,海外發運積極,供應整體上偏寬松,鐵礦供需基本面短期或轉為供強需弱局面。下游鋼材處于淡季行情,不過鋼材成交情況尚可,支撐現有礦價。如果下游鋼材成交走弱,會影響鋼廠開工積極性從而導致鐵礦需求縮減。本周期貨市場預期情緒回暖,期貨行情偏強運行,下游鋼材需求繼續維持小幅釋放,韌性仍存,預計下周鐵礦或先漲后跌、小幅下行運行為主。短期有短空風險,后期關注鋼廠生產情況以及成材端下游實際需求情況。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:供增需減 線螺或先漲后跌(07-05 04:47)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 廢鋼商品報價動態(2025-07-07)

- 07-07

- 鐵礦石商品報價動態(2025-07-07)

- 07-07

- 7月7日生意社廢鋼基準價為2330.08元/噸

- 07-07

- 廢鋼商品報價動態(2025-07-04)

- 07-04

- 鐵礦石商品報價動態(2025-07-04)

- 07-04

- 7月4日生意社廢鋼基準價為2328.42元/噸

- 07-04

商品分析

- 生意社:供需雙減 鐵礦或趨弱運行

- 07-05

- 生意社:行業淡季持續 鐵礦或趨弱運行

- 06-30

- 生意社:供減需增 鐵礦或止跌反彈

- 06-21

- 生意社:基本面利空 鐵礦行情或繼續走弱

- 06-15

- 生意社:供增需減 鐵礦或趨弱震蕩

- 06-07

- 生意社:供增需減 鐵礦或趨弱運行

- 05-30

- 生意社:供需雙減 鐵礦或趨弱震蕩

- 05-25

- 生意社:供需雙增 下周鐵礦或繼續上行

- 05-17

行業分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:原料走強供需緊 型材節后或偏強震蕩

- 09-30

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號