生意社:供需面偏弱 PTA價格續漲動力不足

據生意社商品行情分析系統,進入11月份國內PTA現貨市場行情維持弱勢,但近期出現止跌回暖,截止11月16日華東地區現貨市場均價在6025元/噸,較11月13日上漲2.65%。國內外宏觀氛圍偏好,PX、乙二醇等相關商品漲幅明顯,引發PTA共振。疊加,海上大風使浙江北侖、鎮海等地因大風封港,或將影響部分物流運輸。

近期國內PTA生產裝置變化

| 生產廠家 | 涉檢產能(萬噸/年) | 裝置運行動態 |

| 逸盛寧波 | 220 | 11月1日開始檢修,計劃下周重啟。 |

| 儀征化纖 | 65 | 11月13日停車 |

| 亞東石化 | 70 | 11月1日凌晨開始檢修,重啟時間未定。 |

| 四川能投 | 100 | 9月20日開始檢修,計劃11月20日重啟 |

| 英力士 | 110 | 10月中旬檢修至11月底 |

11月份工廠裝置檢修較多,行業開工率降至74%附近。后面來看,逸盛寧波220萬噸裝置計劃下周重啟。四川能投100萬噸裝置計劃11月20日重啟。新增產能方面,逸盛海南250萬噸PTA新裝置11月按計劃投產,漢邦220萬噸PTA裝置預計本周末投產。裝置重啟及新投產能增加并存,PTA供應預期偏寬松。

美國原油庫存累庫明顯的利空繼續發酵,疊加市場對經濟及能源需求前景的擔憂情緒,國際原油價格震蕩下行。截止11月16日,美國WTI原油期貨主力合約結算價報72.90美元/桶,布倫特原油期貨主力合約結算價報77.42元/桶。PX市場供應增加,浙石化一條線檢修后負荷逐步提升中,亞洲裝置負荷亦存回升預期。

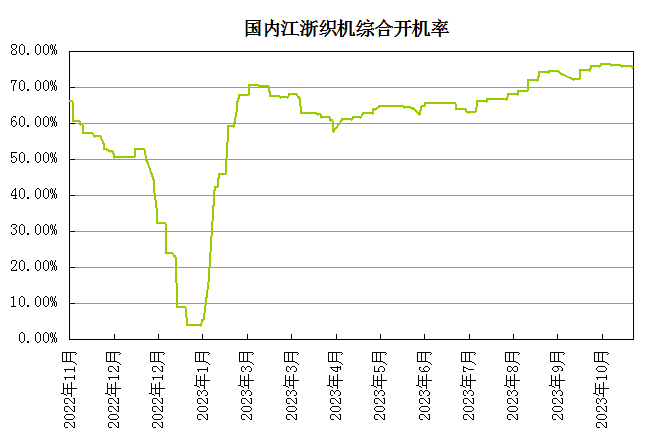

下游聚酯負荷維持在90%附近高位,江浙主流滌綸工廠報價有探漲情緒。訂單方面,冬季訂單隨著天氣轉冷開始大批次啟動,但目前織造端訂單不一定有持續性,尤其是補單的結束,織造出貨再次走弱壓力依舊存在。紡織行業進入季節性淡季疊加部分終端產品庫存偏高,加彈、織造、印染開機率局部下滑,其中江浙織機綜合開機率在75%附近。PTA需求端整體仍偏弱為主。

綜合來看,生意社分析師認為,短期隨著商品氛圍的走高,PTA仍存上漲。下游或有一定的補庫意愿,但在終端需求沒有實質性大幅恢復之前,預計持續性的補庫或難持續,需求走弱庫存加速累積預期。且原油、PX承壓成本端支撐減弱,疊加PTA檢修裝置重啟、新產能投放增加及背景下,后市PTA價格續漲動力不足。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社,作者:夏婷)

- 生意社:成本走弱供應增壓 PTA價格震蕩下行(05-23 03:57)

- 生意社:成本利好助推 PTA價格震蕩上行(05-19 05:19)

- 生意社:基本面好轉 PTA價格小幅上漲(05-09 05:45)

- 生意社:跟隨原油價格波動 4月PTA價格先跌后漲(04-28 05:48)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- PTA商品報價動態(2025-05-23)

- 05-23

- PTA商品報價動態(2025-05-22)

- 05-22

- 生意社:嘉通能源PTA裝置動態

- 05-21

- PTA商品報價動態(2025-05-21)

- 05-21

- 生意社:中泰石化PTA裝置動態

- 05-20

商品分析

- 生意社:成本走弱供應增壓 PTA價格震蕩下行

- 05-23

- 生意社:成本利好助推 PTA價格震蕩上行

- 05-19

- 生意社:基本面好轉 PTA價格小幅上漲

- 05-09

- 生意社:跟隨原油價格波動 4月PTA價格先跌后漲

- 04-28

- 生意社:原油上漲提振 PTA價格小幅回暖

- 04-23

- 生意社:終端需求利空預期 PTA價格偏弱調整

- 04-17

- 生意社:成本支撐坍塌 PTA價格大幅走弱

- 04-11

- 生意社:成本因素主導 3月PTA價格呈V型走勢

- 03-28

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號