生意社:450萬噸PTA新產能投產!行業影響多大?

近日,儀征化纖年產300萬噸PTA項目順利投產。另外,寧波臺化150萬噸PTA裝置于3月底投料,目前已出料。對于PTA產能地投放,市場關注度較高,那么對行業影響有多大?

加劇產能過剩局面

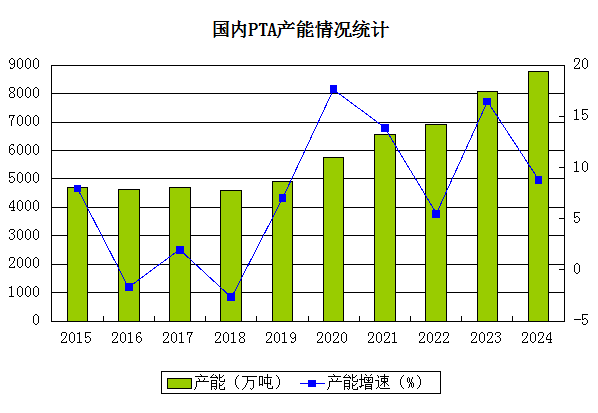

2023年處于PTA第二輪快速擴能周期,截至2023年PTA年度總產能超8000萬噸。2024年除去剛投產的450萬噸,接下來三房巷一套320萬噸PTA新裝置計劃年底投產,預計2024年新增產能770萬噸。隨著PTA新裝置投產以及國內PTA出口受阻,疊加近幾年下游聚酯行業快速擴張后,行業競爭格局加劇,未來需求端的增速將有所放緩等諸多因素,國內PTA行業供應格局過剩局面或更加嚴峻。

近期國內PTA裝置檢修計劃

| 生產企業 | 檢修產能(萬噸) | 檢修情況 |

| 四川能投 | 100 | 2024年4月3日停車 |

| 恒力惠州 | 250 | 2024年4月7日檢修 |

| 嘉通能源 | 250 | 2024年4月10日停車12天左右 |

| 儀征化纖 | 65 | 2024年4月10日停車 |

| 寧波臺化 | 120 | 2024年5月待定 |

| 東營聯合 | 250 | 2024年5月待定 |

| 虹港石化 | 240 | 2024年5月待定 |

加工費不斷走低

一季度PTA加工費多次跌至2023年平均線以下,最低達到250元/噸左右。在低加工費影響之下,特別是這兩套新裝置的投產,將加速部分老舊產能的出清,或將加速舊產能淘汰,目前長期停車的產能超過750萬噸。PTA工廠的減停產意愿也將有所增加。據統計,4月份國內PTA檢修產能在665萬噸,5月計劃內檢修在610萬噸,仍有多套長期生產裝置存在年度檢修的可能。

價格窄幅震蕩調整

今年以來PTA價格窄幅震蕩調整,截止4月12日華東地區市場均價在5927元/噸,較年初下跌0.05%。1月初下游聚酯對PTA需求支撐不佳疊加國際原油寬幅回調,PTA價格走跌。隨后,受春節前終端補庫行情導致下游聚酯工廠庫存偏低,PTA價格迎來一波上漲。但是,節后終端復工、訂單并不樂觀,市場現貨流通充裕,在供需預期落空下價格震蕩回落。3月底開始成本端利好支撐,地緣沖突再度發酵,國際油價持續走強,PX例行春檢來臨。同時下游消耗前期備貨后的剛需補庫需求重新轉向樂觀,PTA迎來階段性小幅回暖。但迫于新產能投產壓力,價格出現回落。

后市價格走勢如何?生意社分析師認為,成本端將維持強勢,主要是因為二季度亞洲PX裝置檢修計劃相對集中,加以美國調油需求存在增長預期,部分亞洲貨源流向美國,進而國內整體供應水平存在回落預期。從技術層面看,PTA價格自2024/3/31后,7日均線上穿30日均線啟動上行態勢,當前兩條均線同向上行。2024/4/7測算,接下來的7日內發生運行態勢改變(即7日均線下穿30日均線)的概率為27.69%。

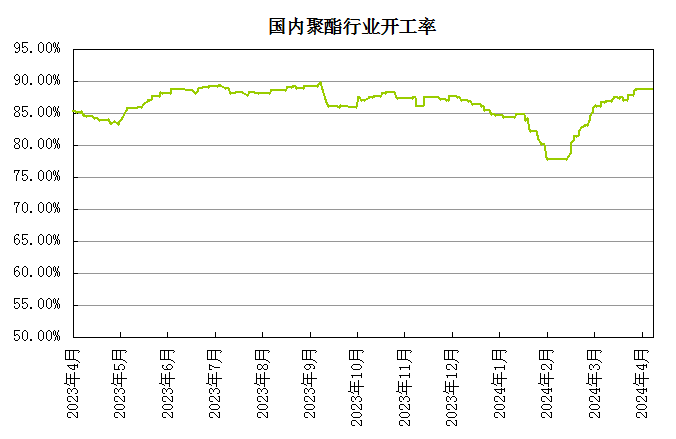

但供需面頹勢難改,隨著新產能的投放,供應壓力續增,庫存依然處于較高水平,仍需要關注PTA加工費是否繼續下降,倒逼PTA裝置計劃外檢修。下游聚酯當前開工已經攀升至88%附近高位,提升的空間亦相對有限。5月份之后終端織造行業傳統旺季將進入尾聲,織造開機率存在小幅回落的可能。并且聚酯新增產能將進入緩慢釋放階段,是否順利投產仍存在不確定性。因此需求端很難給予PTA市場較為強勁的上漲動能。

綜合來看,短期成本端對PTA仍有支撐,隨著傳統旺季的結束和PTA新增產能的逐步釋放,價格也將隨之走弱,總體來看二季度國內PTA價格大概率將呈現先揚后抑走勢。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社,作者:夏婷)

- 生意社:跟隨原油市場波動 6月PTA價格震蕩上行(06-29 09:31)

- 生意社:國際原油價格重挫 PTA單日跌幅超3%(06-25 11:02)

- 生意社:成本支撐堅挺 PTA價格小幅上移(06-13 05:30)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- PTA商品報價動態(2025-07-04)

- 07-04

- 7月4日生意社PTA基準價為5031.25元/噸

- 07-04

- 生意社:恒力石化PTA裝置動態

- 07-03

- 生意社:逸盛海南PTA裝置動態

- 07-03

- PTA商品報價動態(2025-07-03)

- 07-03

- 生意社:7月2日外盤CFR中國PTA主流價格下調

- 07-03

- 7月3日生意社PTA基準價為5031.25元/噸

- 07-03

- PTA商品報價動態(2025-07-02)

- 07-02

商品分析

- 生意社:跟隨原油市場波動 6月PTA價格震蕩上行

- 06-29

- 生意社:國際原油價格重挫 PTA單日跌幅超3%

- 06-25

- 生意社:成本支撐堅挺 PTA價格小幅上移

- 06-13

- 生意社:供需預期轉弱 PTA價格重心下移

- 06-06

- 生意社:跟隨原油波動 5月PTA價格重心上移

- 05-28

- 生意社:成本走弱供應增壓 PTA價格震蕩下行

- 05-23

- 生意社:成本利好助推 PTA價格震蕩上行

- 05-19

- 生意社:基本面好轉 PTA價格小幅上漲

- 05-09

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號