生意社:5月中厚板及低合金板價(jià)格起起伏伏

回顧5月份,宏觀政策加碼托底,房產(chǎn)政策持續(xù)優(yōu)化,然而,下游表觀需求觸頂轉(zhuǎn)弱,去庫(kù)存降速持續(xù)放緩,市場(chǎng)樂(lè)觀情緒有所降溫,投機(jī)情緒跟隨期貨波動(dòng),交易節(jié)奏頻繁切換,國(guó)內(nèi)建筑鋼價(jià)震蕩調(diào)整為主。

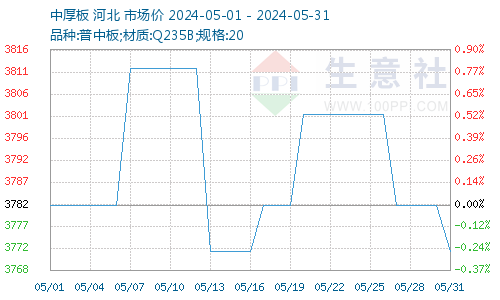

據(jù)生意社商品行情分析系統(tǒng),普中板(材質(zhì):Q235B;規(guī)格:20)月初(05月01日)價(jià)格為3970元/噸,月末(05月31日)價(jià)格為3772元/噸,較月初跌0.26%。

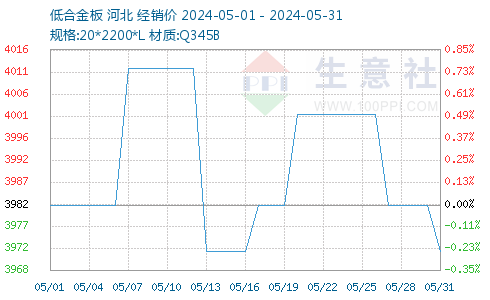

據(jù)生意社商品行情分析系統(tǒng),錳板(材質(zhì):Q345B;規(guī)格:20*2200*L)月初(05月01日)價(jià)格為3982元/噸,月末(05月31日)價(jià)格為3972元/噸,較月初跌0.25%。

一、影響因素

1、原材料

鋼柸:5月份鋼坯市場(chǎng)偏強(qiáng)運(yùn)行,截止5月31日,唐山地區(qū)普碳方坯出廠價(jià)格3560元/噸,較上月末漲80元/噸。截止5月30日,唐山五大鋼坯倉(cāng)儲(chǔ)庫(kù)存總計(jì)68.12萬(wàn)噸,環(huán)比增加1.39萬(wàn)噸,連續(xù)7天回升。

焦炭:據(jù)生意社商品行情分析系統(tǒng):2024年5月焦炭市場(chǎng)一輪提漲,一輪提降,截止發(fā)稿山西地區(qū)準(zhǔn)一級(jí)冶金焦價(jià)格在1960元/噸,跌0.42%。2024年5月焦炭市場(chǎng)共提漲一輪,提降一輪,月初時(shí)焦炭市場(chǎng)延續(xù)4月走勢(shì)繼續(xù)上行,在五一假期期間第四輪提漲落地,隨著焦企連續(xù)四輪提漲,焦化企業(yè)利潤(rùn)得到恢復(fù),開(kāi)工率穩(wěn)步回升,焦炭供應(yīng)明顯寬松。但下游需求方面成材價(jià)格走弱,鋼廠利潤(rùn)不佳,第五輪提漲擱淺,在進(jìn)入5月中下旬后在成材價(jià)格走低影響下,鋼廠開(kāi)啟首輪提降并快速落地,累計(jì)提降100-110元/噸。截止月末焦企供應(yīng)整體偏穩(wěn),受期貨盤(pán)面走高提振,貿(mào)易市場(chǎng)入市積極性提升,部分庫(kù)存向貿(mào)易市場(chǎng)轉(zhuǎn)移,焦企目前庫(kù)存依舊偏低位運(yùn)行。需求方面隨著鋼材價(jià)格回暖,開(kāi)工率穩(wěn)步回升,鋼廠對(duì)焦炭采購(gòu)積極性回升,積極補(bǔ)庫(kù)。綜合來(lái)看隨著原料焦煤價(jià)格上行,焦企成本支撐較好,成材價(jià)格上行帶動(dòng)鋼廠利潤(rùn)回升,焦炭繼續(xù)下行預(yù)期偏弱,預(yù)計(jì)短期內(nèi)焦炭市場(chǎng)暫穩(wěn)運(yùn)行,后續(xù)重點(diǎn)關(guān)注成材價(jià)格走勢(shì)以及焦煤市場(chǎng)表現(xiàn)。

2、供需方面

國(guó)家統(tǒng)計(jì)局最新數(shù)據(jù)顯示,2024年4月份,中國(guó)鋼筋產(chǎn)量為1634.3萬(wàn)噸,同比下降21.7%;1-4月累計(jì)產(chǎn)量為6630.6萬(wàn)噸,同比下降12.8%。4月份,中國(guó)中厚寬鋼帶產(chǎn)量為1820.4萬(wàn)噸,同比增長(zhǎng)1.9%;1-4月累計(jì)產(chǎn)量為7049.4萬(wàn)噸,同比增長(zhǎng)7.4%。4月份,中國(guó)線材(盤(pán)條)產(chǎn)量為1075.3萬(wàn)噸,同比下降11.4%;1-4月累計(jì)產(chǎn)量為4288.3萬(wàn)噸,同比下降7.1%。4月份,中國(guó)鐵礦石原礦產(chǎn)量為8790.4萬(wàn)噸,同比增長(zhǎng)11.5%;1-4月累計(jì)產(chǎn)量為36887.0萬(wàn)噸,同比增長(zhǎng)14.0%。

2024年5月中旬,重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)共生產(chǎn)粗鋼2209.22萬(wàn)噸生鐵1978.68萬(wàn)噸、鋼材2120.07萬(wàn)噸。其中,粗鋼日產(chǎn)220.92萬(wàn)噸,環(huán)比增長(zhǎng)0.81%,同口徑比去年同期下降1.61%,同口徑比前年同期下降3.91%;生鐵日產(chǎn)197.87萬(wàn)噸,環(huán)比增長(zhǎng)2.18%,同口徑比去年同期下降0.83%,同口徑比前年同期下降2.57%:鋼材日產(chǎn)212.01萬(wàn)噸,環(huán)比增長(zhǎng)4.75%,同口徑比去年同期下降0.92%,同口徑比前年同期下降4.48%。

3、國(guó)內(nèi)進(jìn)出口

海關(guān)總署最新數(shù)據(jù)顯示,2024年4月,中國(guó)出口鋼鐵板材620萬(wàn)噸,同比增長(zhǎng)19.1%;1-4月累計(jì)出口2414萬(wàn)噸,同比增長(zhǎng)35.8%。

4月,中國(guó)出口鋼鐵棒材108萬(wàn)噸,同比增長(zhǎng)18.9%;1-4月累計(jì)出口386萬(wàn)噸,同比增長(zhǎng)9.4%。

二、分析與預(yù)測(cè)

綜合來(lái)看,進(jìn)入6月,我國(guó)將全面進(jìn)入汛期,高溫雨水影響戶外施工,但鋼廠盈利率減少,粗鋼產(chǎn)量連續(xù)下降;焦炭首輪提降落地,后期仍有下跌空間,基本面供強(qiáng)需弱;國(guó)家近期發(fā)布降碳行動(dòng)方案,繼續(xù)實(shí)施粗鋼產(chǎn)量調(diào)控;國(guó)際局勢(shì)錯(cuò)綜復(fù)雜,以及市場(chǎng)情緒謹(jǐn)慎多變等。預(yù)計(jì)6月份國(guó)內(nèi)中厚板及低合金價(jià)格或偏弱運(yùn)行。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來(lái)源:生意社)

[ 相關(guān)商品 ] 中厚板 低合金板

- 生意社:市場(chǎng)傳播唐山限產(chǎn) 中厚板行情上漲(07-07 09:48)

- 生意社:6月中厚板價(jià)格下行 跌2.42%(06-30 09:18)

- 生意社:中厚板行情沒(méi)有方向 報(bào)價(jià)10元/噸上下?lián)u擺(06-23 08:31)

- 生意社:中厚板市場(chǎng)情緒跟隨期貨起伏 跌0.31%(06-16 09:26)

- 生意社:端午節(jié)后 中厚板跌1.51%(06-09 09:52)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢(shì),就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級(jí)分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢(shì)

2.期貨價(jià)格走勢(shì)

3.基差價(jià)格走勢(shì)

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤(rùn)

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

商品動(dòng)態(tài)

商品分析

- 生意社:端午節(jié)后 中厚板跌1.51%

- 06-09

行業(yè)分析

- 生意社:鋼材需求乏力 黑色系行情如何發(fā)展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)