生意社:本周銅價先下跌后上漲(6.3-6.7)

一、走勢分析

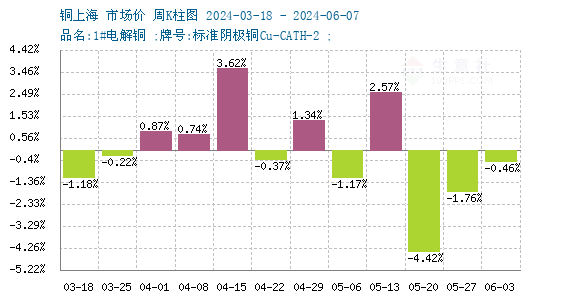

如上圖顯示,本周銅價先下跌后上漲。截止本周末現貨銅報價81353.33元/噸,較周初的81730元/噸下跌0.46%,同比上漲20.85%。

銅周度漲跌圖

據生意社周度漲跌圖顯示,近三個月來,跌7漲5,近期銅價小幅回調。

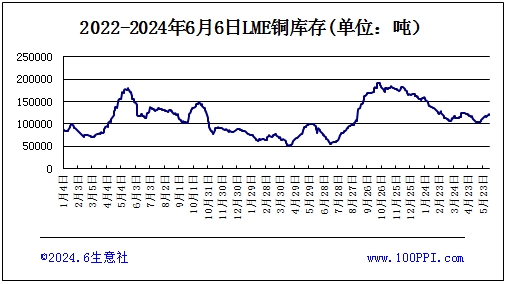

LME銅庫存

據倫敦金屬交易所(LME)公布的數據顯示。LME銅庫存小幅上漲,截止周末,LME銅庫存122200噸,較周初下跌5.34%。

宏觀方面:周初,美國經濟數據的疲軟對銅價形成了較大的壓力。美國ISM制造業PMI遠低于市場預期,顯示出制造業活動的萎縮;同時,4月職位空缺的大幅減少,也預示著勞動力市場的降溫,這些因素均不利于銅的消費需求。臨近周末,美聯儲的鷹派預期與ADP就業數據的不及預期形成對比,導致美元指數疲軟,市場再度燃起降息預期。目前市場的目光聚焦在今晚(周五)非農數據和美聯儲的議息會議上。與此同時,在昨日(周四)歐洲央行時隔五年來首次宣布降息25個基點,符合市場預期,推動了包括銅鋁在內的大宗商品價格的上漲。宏觀情緒頗為反復。

供應端:5月份電解銅產量維持在100萬噸以上的高水平,實際產量超出預期近3萬噸,這主要得益于廢銅供應的增加,為原料供應提供了有效補充。疊加國內滬銅庫存仍在攀升,目前已漲至自2020年4月以來新的高點,對銅價的高度形成一定的抑制。不過,全球主要礦端緊張的情況依然存在,國內周度TC(處理及精煉費用)持續為負,這進一步證明了從缺礦到缺銅的邏輯依然成立,為銅價提供了短期內的關鍵支撐。但隨著銅價攀升至高位,礦山投產和提產的積極性有所提高。

近期進口貨源流入量較多,國產銅到貨量增加,全球銅礦及精銅供應呈現增長趨勢。洛鉬TFM五月份的銅產量超出預期,達到4萬噸;印尼向自由港與安曼礦業發放銅精礦出口許可證,并計劃將出口禁令延期至年底;此外,KAZ計劃在2028年之前建立一個年產30萬噸銅的冶煉企業。

需求端:高價對需求的抑制作用也愈發明顯,銅材開工率下降,下游產成品庫存積壓,訂單減少,導致加工端面臨減產甚至停產的壓力。這些因素共同作用下,國內市場出現了逆季節性的庫存累積,目前銅社會庫存已創歷史新高,超出去年同期三十多萬噸。但銅價的顯著回落吸引了剛性需求的買盤,加之節前備貨的需求,市場得到了一定程度的支撐。

進口:中國4月銅礦砂及其精礦進口量為234.8萬噸,1-4月銅礦砂及其精礦進口量為933.6萬噸,同比增長6.9%。中國4月未鍛軋銅及銅材進口量為43.8萬噸,1-4月未鍛軋銅及銅材進口量為181.3萬噸,同比增長7.0%。

綜上所述:宏觀情緒反復影響銅價漲跌,基本面上,現貨供應充裕,6月是傳統消費淡季疊加高價持續遏制現貨需求,導致銅價從高點回落至80000元/噸附近徘徊。銅價在8萬元/噸附近時,市場的承接意愿可能會增強,對銅價會形成支撐。預計短期內銅市場或將繼續呈現高位震蕩態勢。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)、北方銅業(000737)。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:本周不銹鋼價格小幅下跌(5.5-5.9)(05-09 04:45)

- 生意社:本周銅價先跌后漲(5.6-5.9)(05-09 03:23)

- 生意社:節后首日苯酚市場重心下行(05-07 08:43)

- 生意社:4月苯酚市場下跌為主(04-30 04:59)

- 生意社:4月不銹鋼價格震蕩下跌(04-28 05:31)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 乘聯分會:2月新能源乘用車出口同比增長27.8%

- 03-11

- 必和必拓預計銅和鋼鐵需求將會復蘇

- 02-18

- 2024年汽車整車出口同比增長22.7%

- 02-07

- BHP計劃將年產量提高43萬至54萬噸

- 11-20

商品分析

- 生意社:本周銅價先跌后漲(5.12-5.16)

- 05-16

- 生意社:本周銅價先跌后漲(5.2-5.9)

- 05-09

- 生意社:本周銅價先跌后漲(4.14-4.18)

- 04-18

- 生意社:本周銅價寬幅震蕩(4.7-4.11)

- 04-11

- 生意社:本周銅價小幅下跌(3.31-4.2)

- 04-03

- 生意社:本周銅價小幅上漲(3.17-3.21)

- 03-21

- 生意社:正值消費旺季 銅價破8萬大關

- 03-14

- 生意社:本周銅價震蕩上揚(2.10-2.15)

- 02-21

行業分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:原料走強供需緊 型材節后或偏強震蕩

- 09-30

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號